10.7 Анализ текущей стоимости для нескольких периодов

Рассмотрим модель для трех периодов. Предположим, что в каждом периоде мы можем брать и давать деньги взаймы по ставке процента r и что эта ставка процента останется постоянной на протяжении всех трех периодов. Следовательно, цена потребления периода 2, будучи выражена в потреблении периода 1, составит 1/(1+r), - в точности, как и раньше.

Какова

будет цена потребления периода 3? Что

ж, если я инвестирую сегодня 1 доллар,

он превратится в следующем периоде в

(1+r)

долларов; а если я оставлю эти деньги в

виде инвестиций, то к тертьему периоду

они превратятся в

![]() .

Значит, если сегодня я инвестирую

.

Значит, если сегодня я инвестирую![]() ,

то в периоде 3 я смогу превратить эту

сумму в 1 доллар. Цена потребления

третьего периода, взятая по отношению

к цене потребления первого периода,

составляет, следовательно,

,

то в периоде 3 я смогу превратить эту

сумму в 1 доллар. Цена потребления

третьего периода, взятая по отношению

к цене потребления первого периода,

составляет, следовательно,![]() .

Каждый дополнительный доллар потребления

в период 3 обходится мне сегодня в

.

Каждый дополнительный доллар потребления

в период 3 обходится мне сегодня в![]() долларов. Это означает, что бюджетное

ограничение будет иметь вид:

долларов. Это означает, что бюджетное

ограничение будет иметь вид:

![]() .

.

Оно ничем не отличается от бюджетных ограничений, которые мы видели раньше, если считать, что цена потребления периода t, выраженная через сегодняшнее потребление, задается выражением

![]() .

.

Как и раньше, при заданных ценах потребитель предпочтет перейти к начальному запасу с более высокой текущей стоимостью, так как такое изменение с необходимостью повлечет за собой выдвижение бюджетного множества наружу.

Это

бюджетное ограничение выведено нами

при предпосылке о постоянных ставках

процента, но его нетрудно обобщить до

случая с изменяющимися ставками процента.

Допустим, например, что процент ,

приносимый сбережениями с периода 1 до

периода 2 составляет

![]() ,

в то время как сбережения с периода 2 по

период 3 приносят процент

,

в то время как сбережения с периода 2 по

период 3 приносят процент![]() .

Тогда 1 доллар в период 1 вырастет до

.

Тогда 1 доллар в период 1 вырастет до![]() долларов в период 3. Текущая стоимость

1 доллара периода 3 равна, следовательно,

долларов в период 3. Текущая стоимость

1 доллара периода 3 равна, следовательно,![]() долларам. Это означает, что корректный

вид бюджетного ограничения будет

следующим:

долларам. Это означает, что корректный

вид бюджетного ограничения будет

следующим:

![]() .

.

С данным выражением дело иметь не так уж трудно, но мы, как правило, будем довольствоваться изучением случая постоянных ставок процента.

В таблице 10.1 содержатся некоторые примеры значений текущей стоимости 1 доллара, полученного через T лет в будущем, при различных ставках процента. Примечательным в этой таблице являетяс то, насколько быстро снижается текущая стоимость для "разумных" ставок процента. Например, при ставке в 10 процентов текущая стоимость 1 доллара, полученного через 20 лет, равна лишь 15 центам.

10.8 Применение текущей стоимости

Начнем с формулирования важного общего принципа: использование текущей стоимости есть единственно правильный способ превращения потока платтеежй в сегодняшние доллары. Этот принцип вытекает непосредственно из определения текущей стоимости: текущая стоимость измеряет стоимость начального запаса денег потребителя. До тех пор, пока потребитель может свободно брать и давать деньги взаймы по постоянной ставке процента, начальный запас с более высокой текущей стоимостью всегда может вызвать в каждом периоде больше потребления, чем начальный запас с более низкой текущей стоимостью. Независимо от ваших вкусов в отношении потребления в различных периодах, вы всегда должны будете предпочесть поток денег с более высокой текущей стоимостью потоку денег с более низкой текущей стоимостью - так как это всегда даст вам больше возможностей для потребления в каждом периоде.

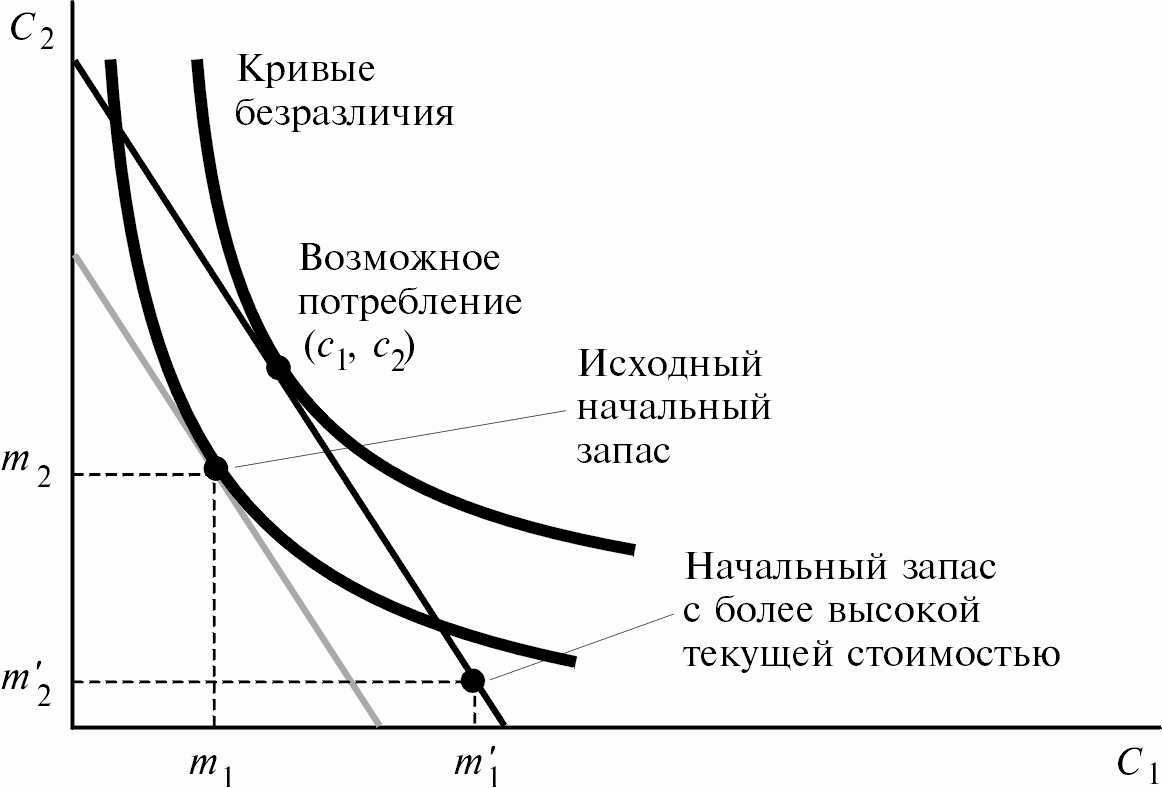

Это

рассуждение иллюстрируется рис. 10.6. На

этом рисунке (![]() )

есть потребительский набор, худший, чем

набор исходного начального запаса

потребителя, (

)

есть потребительский набор, худший, чем

набор исходного начального запаса

потребителя, (![]() ),

поскольку он лежит под кривой безразличия,

проходящей через точку начального

запаса. Тем не менее, потребитель

предпочел бы набор (

),

поскольку он лежит под кривой безразличия,

проходящей через точку начального

запаса. Тем не менее, потребитель

предпочел бы набор (![]() )

набору (

)

набору (![]() ),

если бы имел возможность брать и давать

взаймы по ставке процентаr.

Это верно потому, что, имея набор

начального запаса (

),

если бы имел возможность брать и давать

взаймы по ставке процентаr.

Это верно потому, что, имея набор

начального запаса (![]() ),

он может себе позволить потреблять

такой набор, как (

),

он может себе позволить потреблять

такой набор, как (![]() ),

который, несомненно, лучше, чем его

текущий потребительский набор.

),

который, несомненно, лучше, чем его

текущий потребительский набор.

Таблица 10.1 Текущая стоимость одного доллара, полученного через t лет в будущем

|

Ставка |

1 |

2 |

5 |

10 |

15 |

20 |

25 |

30 |

|

0,05 |

0,95 |

0,91 |

0,78 |

0,61 |

0,48 |

0,37 |

0,30 |

0,23 |

|

0,10 |

0,91 |

0,83 |

0,62 |

0,39 |

0,24 |

0,15 |

0,09 |

0,06 |

|

0,15 |

0,87 |

0,76 |

0,50 |

0,25 |

0,12 |

0,06 |

0,03 |

0,02 |

|

0,20 |

0,83 |

0,69 |

0,40 |

0,16 |

0,06 |

0,03 |

0,01 |

0,00 |

Одно из очень полезных применений текущей стоимости заключается в определении стоимости потоков дохода, приносимых инвестициями различного вида. Если вы хотите сравнить два различных вида инвестиций, приносящих разные потоки платежей, с целью выяснения, который из них лучше, то вы просто исчисляете две текущих стоимости и выбираете большую. Вложение с большей текущей стоимостью всегда дает вам больше возможностей для потребления.

Иногда

возникает необходимость приобретения

потока дохода путем осуществления

выплат с течением времени. Например,

можно купить квартиру, заняв деньги в

банке и производя платежи по закладной

в течение ряда лет. Предположим, что

поток дохода (![]() )

можно купить, производя поток платежей

(

)

можно купить, производя поток платежей

(![]() ).

).

В этом случае можно дать оценку рассматриваемого вложения капитала, сравнив текущую стоимость потока доходов с текущей стоимостью потока платежей. Если

![]() (10.4)

(10.4)

текущая стоимость потока доходов превышает текущую стоимость издержек на их получение, это - хорошее вложение капитала - оно увеличит текущую стоимость начального запаса.

Рис. 10.6 Более высокая текущая стоимость. Начальный запас с более высокой текущей стоимостью дает потребителю больше возможностей потребления в каждом периоде, если потребитель может брать и давать взаймы по рыночным ставкам процента.

Эквивалентным

способом оценки капиталовложений

является использование идеи чистой

текущей стоимости.

Чтобы подсчитать эту величину, мы

рассчитываем чистый поток денежной

наличности в каждом периоде, а затем

дисконтируем этот поток, приводя его к

настоящему моменту. В рассматриваемом

примере чистый поток наличности

составляет (![]() ),

а чистая текущая стоимость есть

),

а чистая текущая стоимость есть

![]() .

.

Сравнивая это выражение с уравнением (10.4), мы видим, что данное вложение капитала имеет смысл сделать только, и только в том случае, если величина чистой текущей стоимости положительна.

Подсчет чистой текущей стоимости очень удобен, поскольку он позволяет нам в каждом периоде складывать все положительные и отрицательные потоки денежной наличности и затем дисконтировать полученный в результате этого сложения поток наличности.

ПРИМЕР: Определение текущей стоимости потока платежей

Предположим, что перед нами два варианта вложений капитала, A и B. Вложение A приносит 100$ сейчас и еще 200$ в будущем году. Вложение B приносит 80$ сейчас и 310$ в будущем году. Какое вложение капитала лучше?

Ответ зависит от ставки процента. Если ставка процента равна нулю, ответ ясен - достаточно сложить инвестиции. Ведь если процентная ставка равна нулю, то расчет текущей стоимости сводится к суммированию платежей.

При нулевой ставке процента текущая стоимость вложения A есть

![]() ,

,

а текущая стоимость вложения B есть

![]() ,

,

поэтому следует предпочесть вложение A.

Однако, при достаточно высокой ставке процента мы получим противоположный ответ. Допустим, например, что эта ставка равна 20 процентам. Тогда расчет текущей стоимости принимает вид

![]()

![]() .

.

Теперь лучшим вложением оказывается A. Тот факт, что вложение A позволяет вернуть больше денег раньше, означает, что при достаточно большой ставке процента текущая стоимость этого вложения будет выше.

ПРИМЕР: Истинная стоимость кредитной карточки

Заем денег с помощью кредитной карточки - дело дорогостоящее: многие компании называют годичные процентные начисления в размере от 15 до 21 процента. Однако, из-за способа, которым эти финансовые начисления подсчитываются, реальные ставки процента оказываются много выше названных.

Предположим,

что владелец кредитной карточки дебетует

покупку на сумму в 2000$ в первый день

месяца и что финансовое начисление

составляет 1,5 процента в месяц. Если к

концу месяца потребитель выплачивает

сальдо целиком, то он не должен выплачивать

финансовое начисление. Если же потребитель

не выплачивает ни цента из суммы в 2000$,

ему придется выплатить в начале следующего

месяца финансовое начисление в размере

![]() .

.

Что произойдет, если потребитель выплатит 1800$ против сальдо в 2000$ в последний день месяца? В этом случае потребитель занял только 200$, так что финансовое начисление должно бы составить 3$. Однако, многие компании, занимающиеся кредитными карточками, начисляют потребителям гороздо большие суммы. Причина состоит в том, что многие компании основывают свои начисления на "среднемесячном сальдо", невзирая на то, что часть этого сальдо выплачивается к концу месяца. В нашем примере среднемесячное сальдо составило бы около 2000$ (30 дней с 2000-долларовым сальдо и 1 день с 200-долларовым сальдо). Таким образом, финансовое начисление было бы чуть меньше 30$, несмотря на то, что потребитель занял лишь 200$. Если основываться на фактически взятой взаймы сумме денег, то такое начисление соответствует процентной ставке в размере 15 процентов в месяц!