2.5. Измеритель

Бюджетная линия определяется двумя ценами и одним доходом, но одна из этих переменных лишняя. Мы могли бы придать одной из цен или доходу некое постоянное значение и соответствующим образом изменить другие переменные так, чтобы получить в точности то же самое бюджетное множество. Таким образом, бюджетная линия

p1x1 + p2x2 = m

есть в точности та же бюджетная линия, что и

![]() x1

+ x2

=

x1

+ x2

=![]()

или

![]() x1

+

x1

+

![]() x2

= 1,

x2

= 1,

так как первая бюджетная линия получена делением всех членов уравнения на р2, а вторая — делением всех членов уравнения на m. В первом случае мы приравняли р2 к 1, а во втором — приравняли m к 1. Приравнивание цены одного из товаров или дохода к 1 и соответствующее изменение второй цены и дохода совершенно не изменяют бюджетного множества.

Когда мы приравниваем к 1 одну из цен, как это сделано выше, мы называем эту цену ценой-измерителем. Цена-измеритель — это цена, относительно которой мы измеряем цену другого товара и доход. Иногда бывает удобно считать один из товаров товаром-измерителем, поскольку тем самым изменение одной из цен исключается из рассмотрения.

2.6. Налоги, субсидии и рационирование

В экономической политике часто используются инструменты, оказывающие воздействие на бюджетное ограничение потребителя, скажем, налоги. Например, если правительство вводит налог на объем покупок, это означает, что потребитель должен платить правительству определенную сумму с каждой покупаемой им единицы товара. В США, например, потребители платят в виде федерального налога на бензин около 15 центов за галлон.

Как влияет налог на объем покупок на бюджетную линию потребителя? С точки зрения потребителя, налог — это то же самое, что и повышение цены. Следовательно, налог в t долларов на единицу товара 1 просто изменяет цену товара 1 с р1 на р1 + t. Как мы видели выше, это означает, что бюджетная линия должна стать круче.

Другой вид налога — налог на стоимость. Названием подразумевается, что им облагается стоимость — цена товара, а не купленное количество товара. Налог на стоимость обычно выражается в процентах. В большинстве штатов США действуют налоги с оборота. Если налог с оборота составляет 6%, то товар, оцениваемый в 1$, фактически продается за 1,06$. ( Налоги на стоимость называют также налогами ad valorem).

Если товар 1 имеет цену

р1,

но облагается налогом с оборота по

ставке

![]() ,

то фактически для потребителя цена

равна (1 + t)р1.

Потребитель должен заплатить р1

поставщику и tр1

правительству за каждую единицу товара,

так что общая стоимость товара для

потребителя составит (1 + t)р1.

,

то фактически для потребителя цена

равна (1 + t)р1.

Потребитель должен заплатить р1

поставщику и tр1

правительству за каждую единицу товара,

так что общая стоимость товара для

потребителя составит (1 + t)р1.

Субсидия — противоположность налога. В случае субсидии на объем покупок правительство дает потребителю сумму, размер которой зависит от купленного количества товара. Если бы, например, потребление молока субсидировалось, правительство выплачивало бы каждому потребителю молока некоторую сумму, зависящую от количества молока, покупаемого этим потребителем. Если бы субсидия составляла s долларов на единицу потребления товара 1, то, с точки зрения потребителя, цена товара 1 равнялась бы p1 – s. Это привело бы к тому, что бюджетная линия стала бы более пологой.

Аналогично, субсидия на стоимость (или долевая субсидия — прим. науч. ред.) есть субсидия, основанная на цене субсидируемого товара. Если правительство возвращает вам 1$ из каждых 2$, которые вы жертвуете на цели благотворительности, то ваши пожертвования на цели благотворительности субсидируются по ставке в 50%. Вообще, если цена товара 1 равна р1 и товар 1 субсидируется в форме долевой субсидии по ставке , то фактическая цена товара 1 для потребителя равна (1 — s)p1.

Как видим, воздействие налогов и субсидий на цены совершенно одинаково, за исключением алгебраического знака: налог повышает цену для потребителя, а субсидия понижает ее.

Другой вид налога или субсидии, который может использоваться правительством, — аккордный налог или аккордная (недолевая) субсидия. В случае налога это означает, что правительство отбирает некую сумму денег, не зависящую от поведения индивида. Следовательно, введение аккордного налога означает, что бюджетная линия потребителя сдвинется внутрь, поскольку его денежный доход был сокращен. Аналогично, аккордная субсидия означает сдвиг бюджетной линии наружу. Налоги на объем покупок и налоги на стоимость в разной степени увеличивают крутизну бюджетной линии в зависимости от того, какой товар ими облагается, аккордный же налог всегда сдвигает бюджетную линию внутрь.

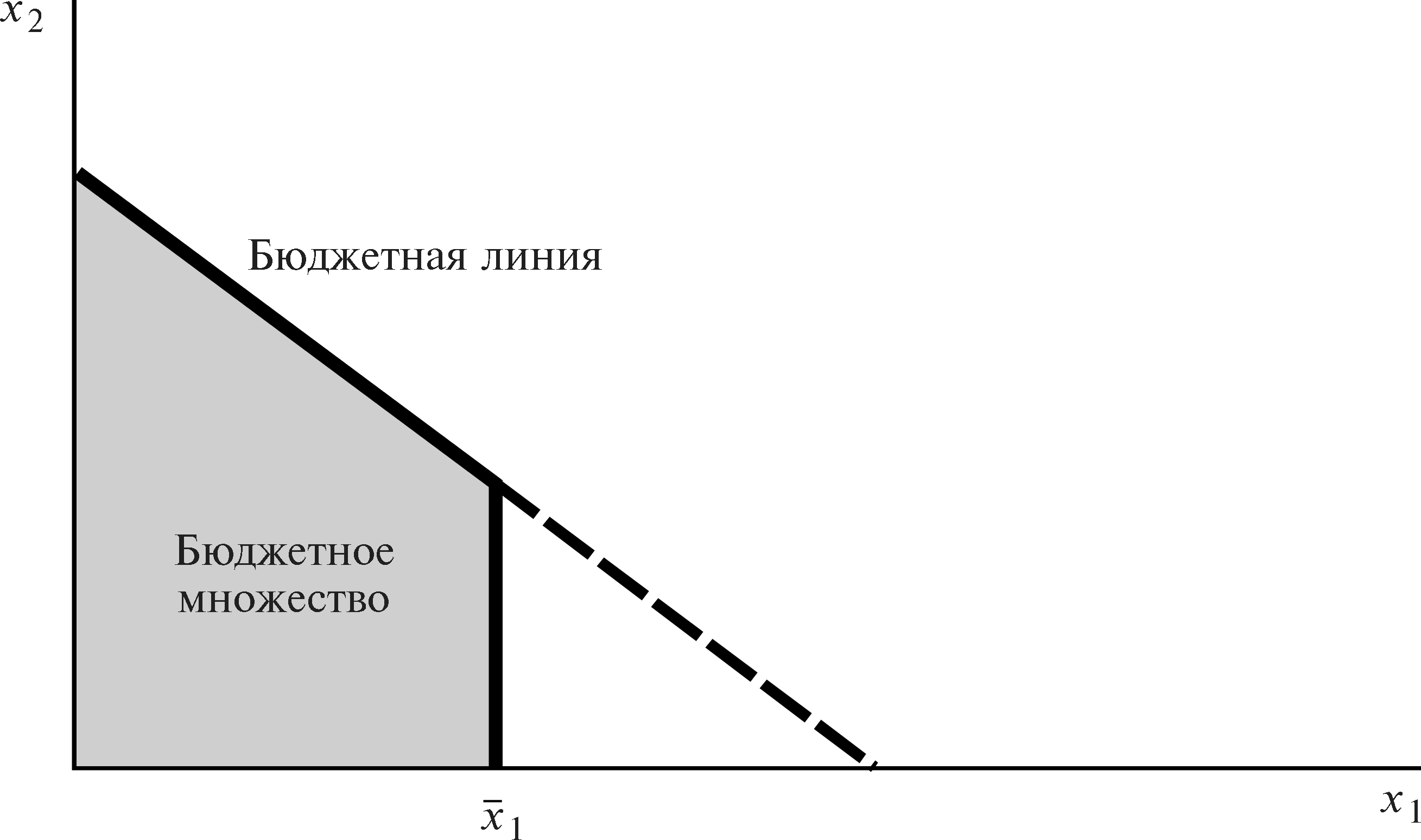

Иногда правительства вводят также нормирующие (рационирующие) ограничения. Это означает, что устанавливается некий уровень потребления какого-то товара, превышение которого запрещено. Например, во время Второй мировой войны правительство США нормировало потребление некоторых видов продуктов питания, таких, как масло и мясо.

Допустим, например,

что вследствие нормирования товара 1

данный потребитель не может потреблять

его в количестве большем, чем

![]() 1.

Тогда бюджетное множество для данного

потребителя примет вид, изображенный

на рис.2.4: оно будет представлять собой

прежнее бюджетное множество, но с

"отсеченным" куском. Этот "отсеченный"

кусок состоит из всех наборов, которые

доступны, но у которых x1

>

1.

Тогда бюджетное множество для данного

потребителя примет вид, изображенный

на рис.2.4: оно будет представлять собой

прежнее бюджетное множество, но с

"отсеченным" куском. Этот "отсеченный"

кусок состоит из всех наборов, которые

доступны, но у которых x1

>

![]() 1.

1.

|

|

Бюджетное множество при нормировании потребления. Если потребление товара 1 нормируется, то часть бюджетного множества, выходящая за рамки количества, установленного нормированием, отсекается. |

Рис. 2.4 |

Иногда

налоги, субсидии и нормирование

потребления применяются совместно.

Например, можно рассмотреть ситуацию,

в которой потребитель мог

бы потреблять товар 1 по цене

![]() до какого-то уровня

до какого-то уровня

![]() ,

а затем должен был бы платить

налог t

на весь объем потребления, превышающий

,

а затем должен был бы платить

налог t

на весь объем потребления, превышающий

![]() .

Бюджетное ограничение для такого

потребителя изображено на рис.2.5. Здесь

наклон бюджетной линии составляет

–р1/р2

слева от

.

Бюджетное ограничение для такого

потребителя изображено на рис.2.5. Здесь

наклон бюджетной линии составляет

–р1/р2

слева от

![]() и —(р1

+ t)/р2

справа от

и —(р1

+ t)/р2

справа от

![]() .

.

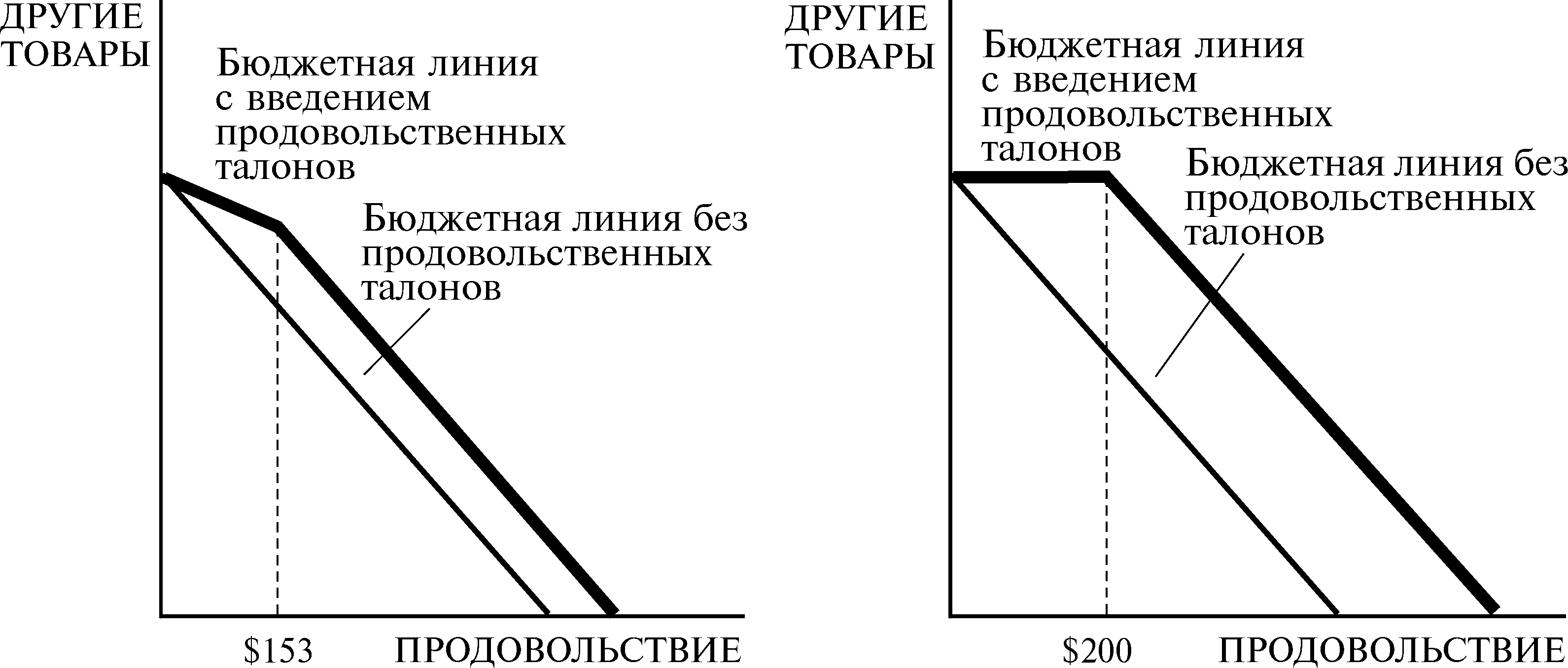

ПРИМЕР: Программа продовольственных талонов

С момента принятия Закона 1964 г. о введении продовольственных талонов федеральное правительство предоставляло субсидию на питание для бедных слоев населения. Детали этой программы несколько раз корректировались. Здесь мы опишем экономические последствия одной из этих корректировок.

|

Рис. 2.5 |

Обложение

налогом потребления, превышающего

|

|

До 1979 г. домохозяйствам, соответствовавшим определенным установленным требованиям, разрешалось покупать продовольственные талоны, которые затем можно было использовать для покупки продовольствия в определенных магазинах. В январе 1975 г., например, семья из четырех человек благодаря участию в программе могла получить в форме продовольственных талонов максимальное ежемесячное пособие из бюджета в размере 153$.

Цена этих талонов для домохозяйства зависела от его дохода. Семья из четырех человек со скорректированным ежемесячным доходом в размере 300$ платила за полное месячное пособие в форме продовольственных талонов 83$. Если бы месячный доход семьи из четырех человек составлял 100$, полное месячное пособие из бюджета в форме продовольственных талонов обошлось бы ей в 25$ 1.

До 1979г. Программа продовольственных талонов представляла собой долевую субсидию на продовольствие. Ставка, по которой субсидировалось продовольствие, зависела от дохода домохозяйства. Семья из четырех человек, которой пособие обходилось в 83$, платила 1$, получая при этом продовольствия на 1,84$ (1,84 равняется 153, деленным на 83). Аналогично, домохозяйство, выплачивавшее 25$, платило 1$, получая при этом продовольствия на 6,12$ (6,12 равняется 153, деленным на 25).

Воздействие Программы продовольственных талонов на бюджетное множество домохозяйства изображено на рис.2.6A. Здесь сумма денег, затраченная на продовольствие, отложена по горизонтальной оси, а расходы на все другие товары — по вертикальной. Поскольку каждый товар измеряется в деньгах, затраченных на него, "цена" каждого товара автоматически оказывается равной 1, и бюджетная линия поэтому имеет наклон, равный —1.

A B

|

|

Продовольственные талоны. Воздействие Программы продовольственных талонов на бюджетную линию: A — воздействие Программы до 1979г., B — после 1979 г. |

Рис. 2.6 |

Если домохозяйству разрешается купить продовольственных талонов на сумму в 153$ за 25$, это составляет субсидию на покупку продовольствия в размере примерно 84% (1 – 25/153), так что наклон бюджетной линии будет равен примерно –0,16 (25/153) до тех пор, пока домохозяйство не истратит на продовольствие 153$. Каждый доллар, затрачиваемый домохозяйством на продовольствие вплоть до суммы в 153$, сокращает потребление других товаров примерно на 16 центов. После того как домохозяйство истратит на продовольствие 153$, его бюджетная линия снова будет иметь наклон, равный —1.

Это воздействие ведет к появлению "излома", изображенного на рис.2.6. Домохозяйство с более высоким доходом должно было платить больше за свое пособие в форме продовольственных талонов. Следовательно, бюджетная линия становилась бы круче по мере роста дохода домохозяйства.

В 1979 г. в Программу продовольственных талонов были внесены изменения. Отныне вместо того, чтобы требовать от домохозяйств покупки продовольственных талонов, их просто раздают соответствующим домохозяйствам. На рис.2.6 B показано, как это влияет на бюджетное множество.

Предположим, что домохозяйство получает субсидию продовольственными талонами на 200$ в месяц. Это означает, что теперь домохозяйство может потребить в месяц продовольствия больше на сумму в 200$ независимо от того, сколько денег оно расходует на другие товары, что подразумевает сдвиг бюджетной линии вправо на 200$. Наклон бюджетной линии не изменится: если истратить на продовольствие на 1$ меньше, можно истратить на 1$ больше на все другие товары. Но поскольку домохозяйство не может на законных основаниях продавать продовольственные талоны, максимальная сумма, которую оно может истратить на другие товары, не меняется. Программа продовольственных талонов фактически является аккордной субсидией, за исключением того обстоятельства, что продовольственные талоны не могут быть проданы.