4

ВВЕДЕНИЕ

Доходы и прибыль являются основными экономическими показателями,

характеризующими эффективность финансово-хозяйственной деятельности предприятия, его развитие и успешность работы на потребительском рынке.

В последнее время в современной отечественной и зарубежной литерату-

ре возрастет интерес к данным категориям, что обусловлено мобильностью из-

менений, происходящих в экономике, и интересом субъектов по отношению к ним. Однако на практике зачастую изменения по вопросам формирования и ис-

пользования прибыли происходят быстрее, чем появляется информация об этом в научных и учебно-методических изданиях. Исходя из этого, данное учебное пособие представляет несомненный интерес.

Любое хозяйственное или финансовое решение, принимаемое в условиях риска, требует не только тщательного изучения, анализа и оценки доходов, рас-

ходов и прибыли предприятия, но и их предвидения, прогнозирования на бу-

дущий период. В данном учебном пособии большое внимание уделяется выбо-

рам методов планирования доходов и прибыли предприятия и их экономиче-

скому обоснованию в современных условиях.

Цель данного учебного пособия заключается в том, чтобы помочь найти и изучить средства и методы анализа и планирования деятельности торгового предприятия, сформировать навыки экономического обоснования доходов и прибыли в условиях рыночных условий хозяйствования и умения выбирать лучшее решение по обоснованию показателей. Изучение изложенных в учеб-

ном пособии материалов поможет в решении хозяйственных ситуаций, реально возникающих в практической деятельности предприятий торговли.

Структура и содержание учебного пособия разработаны с учетом образо-

вательного стандарта по дисциплине “ Экономика предприятия” по теме “ Дохо-

ды и прибыль предприятия”, принятых в отечественных вузах, изучающих дан-

ную дисциплину.

Учебное пособие рассчитано на широкую аудиторию читателей: студен-

тов вузов экономических специальностей, аспирантов, научных работников, а

также специалистов-практиков предприятий и организаций, встречающихся с вопросами, затронутыми в данном учебном пособии.

5

1.ДОХОДЫ ПРЕДПРИЯТИЯ ТОРГОВЛИ

1.1. Сущность и состав доходов предприятия торговли в соответ-

ствии с действующим законодательством

Доходы формируют исходную финансовую базу деятельности предпри-

ятия торговли, являются источником получения прибыли, а следовательно, ис-

точником простого и расширенного воспроизводства на предприятии, матери-

ального стимулирования труда его работников.

Категорию “ доходы” следует рассматривать с двух точек зрения: с точки зрения бухгалтерского учета и с точки зрения налогового учета (табл. 1).

Таблица 1 Характеристика понятий “ доходы” в бухгалтерском и налоговом учете

Бухгалтерский учет |

|

Налоговый учет |

ПБУ 9/99 “ Доходы организаций” – |

Ст. 41 НК РФ |

|

увеличение экономических выгод |

“ Экономическая выгода в денежной или натуральной |

|

в результате поступления активов |

форме, учитываемая в случае ее оценки и в той мере, |

|

(денежных средств, иного имуще- |

в которой выгоду можно оценить” |

|

ства) и (или) погашения обяза- |

− |

нет увязки экономических выгод с увеличением |

тельств, приводящих к росту ка- |

|

капитала организаций, т. е. под доходами понима- |

питала организации, за исключе- |

|

ется поступление любых экономических выгод |

нием вкладов участников (собст- |

|

|

|

(кроме суммы косвенных налогов); |

|

венников имущества) |

− |

налоговые доходы подразделяются в НК на учи- |

|

|

тываемые и не учитываемые в целях исчисления |

|

|

налога на прибыль; |

|

− любые поступления экономических выгод, не по- |

|

|

|

именованных в списке налоговых доходов, не |

|

|

считываемых для целей налогообложения, учиты- |

|

|

ваются в целях исчисления налога на прибыль |

Взависимости от вида учета (бухгалтерский или налоговый) различается

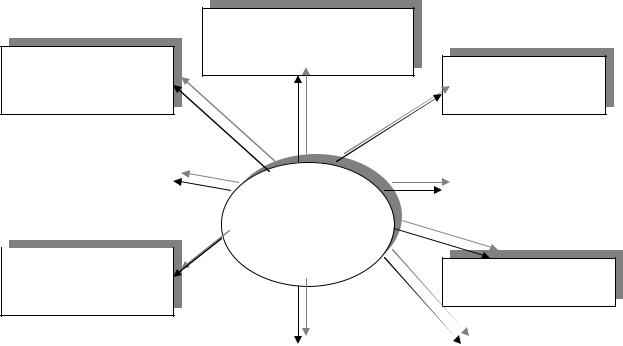

исостав доходов предприятий торговли (рис. 1).

Согласно бухгалтерскому учету, выделяют два вида доходов:

−доходы от обычных видов деятельности, представляющие собой

−выручку от продажи продукции, товаров, оказания услуг. В соответствии с действующим законодательством,

−доходы от обычных видов деятельности в предприятиях торговли представ-

лены таким показателем, как валовая прибыль;

6

Доходы предприятия торговли

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Согласно бухгалтерскому учету |

|

|

|

Согласно налоговому учету |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доходы от |

|

|

|

Прочие |

|

|

|

|

|

Доходы от |

|

|

|

Внереализа- |

|

|||||||

|

обычных |

|

|

|

поступления |

|

|

|

|

|

реализации |

|

|

|

ционные |

|

|||||||

|

видов |

|

|

|

доходов |

|

|

|

|

|

товаров |

|

|

|

доходы |

|

|||||||

|

деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

(работ, услуг) |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и имущест- |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

венных прав |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Операцион- |

|

|

Внереализа- |

|

|

Доходы от |

|

|

|

Проценты |

|

|

ные доходы |

|

|

ционные |

|

|

участия в |

|

|

|

к получению |

|

|

|

|

|

доходы |

|

|

деятельности |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

других пред- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

приятий |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1. Состав доходов предприятия торговли в соответствии с бухгалтерским

иналоговым учетом

−прочие поступления доходов, которые представлены следующими видами доходов:

−операционными доходами,

−внереализационными доходами,

−доходами от участия в деятельности других предприятий; процентами к по-

лучению, чрезвычайными доходами (с 2000 по 2003 гг.). Более подробно со-

став прочих доходов предприятия торговли рассмотрен в табл. 2.

Таблица 2 Состав прочих поступлений доходов торгового предприятия, согласно

бухгалтерскому учету

Виды доходов |

Состав доходов |

1. Доходы от участия в дея- |

1.1. Поступления, связанные с участием в уставном капи- |

тельности других предприятий, |

тале других организаций, включая проценты и иные дохо- |

организаций |

ды по ценным бумагам |

|

1.2. Прибыль, полученная организацией в результате со- |

|

вместной деятельности по договору простого товарищест- |

|

ва |

|

|

7 |

|

|

Окончание таблицы 2 |

|

|

|

Виды доходов |

|

Состав доходов |

2. Проценты к получению |

|

2.1. Проценты, полученные за предоставление в пользова- |

|

|

ние денежных средств (депозит) |

|

|

2.2. Процент за использование банком денежных средств |

|

|

на расчетном счете |

3. Операционные доходы |

|

3.1. Поступления, связанные с предоставлением во вре- |

|

|

менное пользование активов предприятия (аренда) |

|

|

3.2. Поступления, связанные с предоставлением за плату |

|

|

прав, возникающих из патентов и других видов интеллек- |

|

|

туальной собственности (торговая марка, фирменные зна- |

|

|

ки) |

|

|

3.3. Поступления от продажи основных средств и иных ак- |

|

|

тивов, отличных от денежных средств, кроме валюты, а |

|

|

также продукции, товаров |

|

|

3.4. Прочие операционные доходы |

4. Внереализационные |

до- |

4.1. Штрафы, пени, неустойки за нарушение условий дого- |

ходы |

|

вора |

|

|

4.2. Активы, полученные безвозмездно, в т. ч. по договору |

|

|

дарения |

|

|

4.3. Поступления в возмещение причиненных организации |

|

|

убытков |

|

|

4.4. Прибыль прошлых лет, выявленная в отчетном году |

|

|

4.5. Суммы кредиторской и депонентской задолженности, |

|

|

по которым истек срок исковой давности |

|

|

4.6. Курсовые разницы |

|

|

4.7. Сумма дооценки активов за исключением внеоборот- |

|

|

ных активов |

|

|

4.8. Прочие внереализационные доходы |

5. Чрезвычайные доходы |

|

5.1. Поступления, возникающие как последствия чрезвы- |

|

|

чайных обстоятельств хозяйственной деятельности (ава- |

|

|

рии): |

|

|

а) страховые возмещения; |

|

|

б) стоимость материальных ценностей, остающихся от |

|

|

списания непригодных к восстановлению и дальнейшему |

|

|

использованию активов |

С 20 июля 2004 г. чрезвычайные доходы как обособленный вид прочих доходов не выделяется, а входит в состав внереализационных доходов.

В целях налогового учета доходы торгового предприятия подразделяет-

ся на два вида: доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы. Более подробно состав данных видов дохо-

дов представлен в табл. 3.

8

Таблица 3 Состав доходов предприятия для целей налогообложения с 01.01.2002 г.

Вид доходов |

Состав доходов |

|

1. Доходы от |

От реализации товаров, работ, услуг; |

|

реализации |

реализации имущества и имущественных прав |

|

доходы |

От долевого участия в других организациях; |

|

операций купли-продажи иностранной валюты; возникает, когда курс |

||

|

||

|

продажи (покупки) выше (ниже) официального курса иностранной валю- |

|

Внереализационные |

ты к рублю Российской Федерации, установленного ЦБ РФ на дату со- |

|

вершения сделки; |

||

|

||

|

в виде штрафов, пеней (или) иных санкций за нарушение договорных обя- |

|

|

зательств, а также сумм возмещения убытков или ущерба; |

|

|

от сдачи имущества в аренду (субаренду); |

|

|

от предоставления в пользование прав на результаты интеллектуальной |

|

|

деятельности и приравненные к ним средства индивидуализации; |

|

|

в виде процентов, полученных по договорам займа, кредита, банковского |

|

2. |

счета, банковского вклада, а также по ценным бумагам и другим долго- |

|

вым обязательствам; |

||

|

||

|

в виде сумм восстановленных резервов, расходы на формирование кото- |

|

|

рых были приняты в составе расходов; |

|

|

в виде безвозмездно полученного имущества или имущественных прав; |

|

|

в виде дохода, распределяемого в пользу налогоплательщика при его уча- |

|

|

стии в простом товариществе, а также в виде превышения стоимости воз- |

|

|

вращенного имущества, переданного налогоплательщиком в качестве |

|

|

вклада в простое товарищество при выходе налогоплательщика (право- |

|

|

преемника) из этого простого товарищества; |

|

|

в виде дохода прошлых лет, выявленного в отчетном (налоговом) перио- |

|

|

де; |

|

доходы |

в виде положительной курсовой разницы, полученной от переоценки |

|

имущества и требований (обязательств), стоимость которых выражена в |

||

|

||

|

иностранной валюте; |

|

Внереализационные |

в виде положительной разницы, полученной от переоценки имущества, |

|

произведенной в целях доведения стоимости такого имущества до теку- |

||

|

||

|

щей рыночной цены в соответствии с законодательством РФ; |

|

|

в виде стоимости полученных материалов или иного имущества при де- |

|

|

монтаже или разборке при ликвидации выводимых из эксплуатации ос- |

|

|

новных средств; |

|

|

в виде использования не по целевому назначению имущества (в т. ч. де- |

|

2. |

нежных средств), работ, услуг, которые получены в рамках благотвори- |

|

тельной деятельности; |

||

|

||

|

в виде полученных целевых средств, предназначенных для резервов по |

|

|

развитию и обеспечению функционирования и безопасности атомных |

|

|

электростанций, использованных не по целевому назначению; |

|

|

в виде сумм, на которые в отчетном (налоговом) периоде произошло |

|

|

уменьшение уставного (складочного) капитала (фонда) организации, если |

|

|

такое уменьшение осуществлено с одновременным отказом возврата |

|

|

стоимости соответствующей части взносов акционерам (участникам) ор- |

|

|

ганизации; |

|

|

суммы кредиторской задолженности, списанные в связи с истечением |

|

|

срока исковой давности или по другим основаниям; |

9

Окончание табл. 3

Вид доходов |

Состав доходов |

|

доходы, полученные от операций с финансовыми инструментами срочных |

|

сделок; |

|

стоимость излишков товарно-материальных ценностей, выявленных в ре- |

|

зультате инвентаризации |

Основным видом доходов торгового предприятия являются доходы от обычных видов деятельности, представляющие собой сумму реализованных торговых надбавок и характеризующиеся таким показателем, как валовая при-

быль (форма №2 “ Отчет о прибылях и убытках”).

По экономической сущности показатель “ валовая прибыль” идентичен показателю “ чистый валовый доход” и представляет собой сумму выручки от реализации товаров и торговых услуг, определяемую как разница между про-

дажной и покупной стоимостью товаров.

Основной источник валовой прибыли в розничной, оптовой торговле – торговые надбавки. Торговые надбавки устанавливаются предприятием торгов-

ли самостоятельно в процентах к свободным отпускным ценам. Размер торго-

вой надбавки зависит от факторов, представленных на рис. 2.

Уровень спроса на реализуемые товары и уровень

Специфика деяцен конкурентов тельности торгового

Степень развития

предприятия

рынка

|

|

|

|

|

|

|

|

Характер торговых |

|

|

|

Состояние конъ- |

|

|

услуг |

|

Факторы, оп- |

|

юнктуры потреби- |

|

|

|

|

|

тельского рынка |

|

|

|

|

|

ределяющие |

|

|

|

|

|

|

|

|

|

|

|

|

|

размер торго- |

|

|

|

|

|

|

вой надбавки |

|

|

|

|

|

|

|

|

||

Ценовая политика торгового

Государственное ре-

предприятия

гулирование цен

|

|

|

|

|

|

|

|

Уровень издержек |

|

|

|

Планирование |

|

|

обращения |

|

|

|

(целевой) уровень |

|

|

|

|

|

|

прибыли от продаж |

|

|

|

|

||||

|

|

|

|

|

|

|

Рис. 2. Факторы, определяющие уровень торговых надбавок в предприятиях торговли

10

Сумма валовой прибыли рассчитывается несколькими способами.

I способ. Расчет размера валовой прибыли исходя из объема товарообо-

рота в отпускных ценах и уровня торговых надбавок по отдельным товарным группам:

n

∑Тотпi × Утнi

ВП = |

i =1 |

|

, |

|

100 |

||

|

|

|

где ВП – сумма реализованных торговых надбавок (валовой прибыли), тыс.

руб.; Утнi – уровень торговой надбавки по i товарной группе, %;

Тотпi – товарооборот в отпускных ценах по i товарной группе,

тыс. руб.

II способ. Расчет суммы валовой прибыли исходя из объема товарооборо-

та в розничных ценах и уровня торговых надбавок по отдельным товарным группам:

n

∑Ррцi × Утнi

ВП = |

i =1 |

, |

|

100 + Утнi |

|||

|

|

где Ррцi – товарооборот в розничных ценах по i товарной группе, тыс. руб.

III способ. Расчет валовой прибыли на основе товарооборота в рознич-

ных ценах и уровня реализованных торговых надбавок:

n

ВП = |

∑ Ppц i × Уртн i |

|

i =1 |

, |

|

|

||

100 |

|

|

где Уртнi – уровень реализованной торговой надбавки по i товарной группе, %.

IV способ. Определение валовой прибыли как разницы между выручкой от реализации товаров (работ, услуг) (Вр) и себестоимостью продажи товаров

(Сп):

ВП = ∑Вр − ∑Сп .

11

Конкретный метод расчета валовой прибыли торговое предприятие вы-

бирает исходя из наличия необходимой для расчета информации и действую-

щего на предприятии порядка учета и анализа товарооборота.

Полученные предприятием торговли доходы распределяются по следую-

щим направлениям:

1.покрытие расходов предприятия;

2.формирование различных видов прибыли (рис. 3).

Распределение доходов торгового предприятия

Покрытие расходов предприятия

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Издержек |

|

|

|

Прочих расхо- |

|

|

|

Уплата |

|

|

|

Формирование |

|

||||||||

|

обращения |

|

|

дов предприятия |

|

|

налогов |

|

|

|

|

прибыли |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Операционных |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

расходов |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибыли от |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

Внереализаци- |

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

продаж |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

онных расходов |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибыли до |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

Процентов |

|

|

|

|

|

|

|

налогообло- |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

к уплате |

|

|

|

|

|

|

|

жения |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистой

прибыли

Рис. 3. Схема распределения доходов торгового предприятия

12

1.2. Методика анализа доходов предприятия торговли

Осуществление анализа доходов предприятия торговли целесообразно

проводить по трем этапам: подготовительный, основной, заключительный (рис.

4).

Определение цели и задач анализа доходов

Выбор предмета и объекта анализа

|

|

|

|

|

|

|

|

|

|

|

|

|

Подготовительный |

|

|

|

|

|

Определение сроков проведения анализа и |

|

|||

|

|

|

|

|

|||||||

|

этап |

|

|

|

|

|

исполнителей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Определение |

необходимой |

информации для |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

осуществления анализа |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Изучение |

экономических |

предпосылок |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

анализа |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

Анализ динамики состава и структуры |

|

|||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

доходов торгового предприятия |

|

|

||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оценка динамики доходов от основной |

|

|||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основной этап |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ прочих поступлений доходов |

|

||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Факторный анализ доходов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ распределения доходов торгового |

|

|||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

предприятия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выявление резервов роста различных видов |

|

|||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

доходов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Заключительный |

|

|

|

|

|

Разработка |

мероприятий |

по |

повышению |

|

|

|

|

|

|

|

||||||

|

этап |

|

|

|

|

|

доходности торгового предприятия |

|

|||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

Оформление и предоставление отчета по |

|

|||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

проведенным исследованиям |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Рис.4. Этапы анализа доходов торгового предприятия

13

При проведении анализа доходов торгового предприятия первоначально определяются цели и основные задачи анализа.

Целью анализа является выявление резервов роста доходов на основе комплексной оценки их формирования и распределения.

В соответствии с поставленной целью при анализе доходов торгового предприятия ставятся следующие задачи:

−изучение экономических предпосылок анализа;

−анализ динамики состава и структуры доходов торгового предприятия;

−оценка формирования доходов от основной деятельности;

−анализ прочих доходов (внереализационных, операционных; процентов к по-

лучению, доходов от участия в других организациях);

−выявление и оценка влияния факторов на изменение доходов (факторный анализ);

−анализ распределения доходов на возмещение издержек обращения, уплату налогов и формирование прибыли;

−определение резервов роста доходов и разработка мероприятий по повыше-

нию доходности.

Предметом анализа являются доходы торгового предприятия, а объектом анализа выступает конкретное предприятие.

Важным направлением анализа доходов торгового предприятия является изучение экономических предпосылок, основными из которых являются сле-

дующие:

− изучение законодательных, нормативных документов по вопросам учета,

формирования и налогообложения доходов и прибыли торговых предприятий;

−степень развития рынка потребительских товаров и оценка его конъюнктуры;

−государственное регулирование потребительского рынка, в т. ч. розничных цен;

−анализ качества активов;

−анализ качества пассивов;