16

как правило, учитываются такие требования, как надежность вложений и возможность их использования по первому требованию владельца, снижение до минимальных значений рисков, связанных с потерями в результате обесценения денег и несостоятельности кредитных учреждений.

Функция мировых денег

Международные экономические связи, углубление международного разделения труда, создание мирового финансового рынка и мирового капиталистического хозяйства обусловливают функционирование денег на мировом рынке.

Полноправным носителем функции мировых денег является золото. Оно может использоваться как резервный фонд мировых денег, как окончательное платежное средство в случаях образования пассивного сальдо платежного баланса, а также для пополнения резервов валюты по текущим международным расчетам. Золото можно превратить в валюту любой страны.

Мировые деньги являются международным платежным средством: при расчетах по международным балансам (в случае превышения объема платежей страны за границу над объемом поступлений из-за границы).

В качестве международных покупательных средств мировые деньги используются при прямой покупке товаров за границей и оплате их наличными (чрезвычайные ситуации).

Кроме того, мировые деньги служат материализацией общественного богатства, в этом случае происходит перенесение богатства из одной страны в другую при взимании военных контрибуций, репараций, предоставлении внешних займов и кредитов, субсидий и т. д.

Таким образом, мировые деньги синтезируют все предыдущие функции денег.

Эволюция форм мировых денег во многом сопоставима с развитием форм национальных денег. Первоначально функцию мировых денег выполняли благородные металлы. После утверждения золотого стандарта (Париж, 1867 г.) в качестве мировых денег, наряду с золотом, стали выступать и национальные деньги, разменные на золото (британский фунт стерлингов, доллар США и др.). В дальнейшем международный валютный фонд для поддержания международной ликвидности и постепенной замены в международных расчетах национальных денег в 1970 г. ввел международную счетную денежную единицу – специальные права заимствования (Special Drawing Rights – СДР). Общая доля СДР в международных расчетах составляет около 2,5 %. Стоимость единицы СДР определяется на основе средневзвешенного курса валют ведущих капиталистических стран. На 1 января 1991 г. состав «корзины» СДР был следующим (табл. 1).

С марта 1979 г. была введена новая региональная международная денежная единица, используемая странами-членами Европейской валютной системы – ЭКЮ (European Currency Unit).

17

|

|

Таблица 1 |

|

Состав валютной корзины СДР |

|

|

|

|

Компоненты валютной |

Код обозначения |

Удельный вес в корзине |

корзины |

валюты SWIFT |

валют, % |

Доллар США |

USD |

40 |

Немецкая марка |

DEM |

21 |

Французский франк |

FRF |

11 |

Японская иена |

JPY |

17 |

Английский фунт |

GBP |

11 |

стерлингов |

|

|

Итого |

|

100 |

ЭКЮ выполняла расчетные и кредитные функции, использовалась как база выравнивания валютных паритетов стран-участниц, регулятор отклонений рыночных валютных курсов. Стоимость ЭКЮ определялась на основе средневзвешенного курса валют стран-участниц. Удельный вес каждой валюты в «корзине» зависел от доли страны в ВНП ЕЭС, взаимном товарообороте и Европейском фонде валютного сотрудничества. Ведущая роль в стоимости ЭКЮ принадлежала немецкой марке (свыше 30 %).

Коллективные валюты, СДР и ЭКЮ не имели материальной формы в виде банкнот и монет, т. е. являлись записанной валютой, используемой посредством зачисления выраженных в них сумм на специальные счета. (Выпущенные в Бельгии в 1987 г. юбилейные монеты в ознаменование 30-летия Римского договора достоинством 50 ЭКЮ (золотые) и 5 ЭКЮ (серебряные) носят коллекционный характер и не имеют практического значения для денежного обращения). В отличие от СДР, не имеющей реального обеспечения, эмиссия ЭКЮ наполовину была обеспечена золотом и долларами США и наполовину национальными валютами. Эмиссия ЭКЮ осуществлялась в виде записей на счетах центральных банков стран Европейского экономического союза в Европейском фонде валютного сотрудничества.

Дальнейшее развитие европейская валютная система получила благодаря Маастрихтским соглашениям, которые предусматривают поэтапный переход к единой валюте евро. С. 1.01.2001 г. большинство стран ЕС перешли на использование в наличном и безналичном обороте новой валюты евро. На первом этапе ввода валюты она использовалась только в банковских операциях, безналичных расчетах и для выпуска государственных ценных бумаг. С 2002 г. валюта евро была выпущена в наличноденежный оборот и стала единым законным средством платежа в странах Евросоюза.

Таким образом, рассмотренные функции денег позволяют определить значение и роль денег для экономики государства и общества в целом.

Если натуральные показатели позволяют определить любую величину и темпы развития отдельных видов материальных ценностей, то деньги служат орудием стоимостного учета результатов хозяйственной деятельности.

18

Определение величины совокупного общественного продукта, национального дохода, объема произведенной товарной продукции также невозможно без их приравнивания к деньгам.

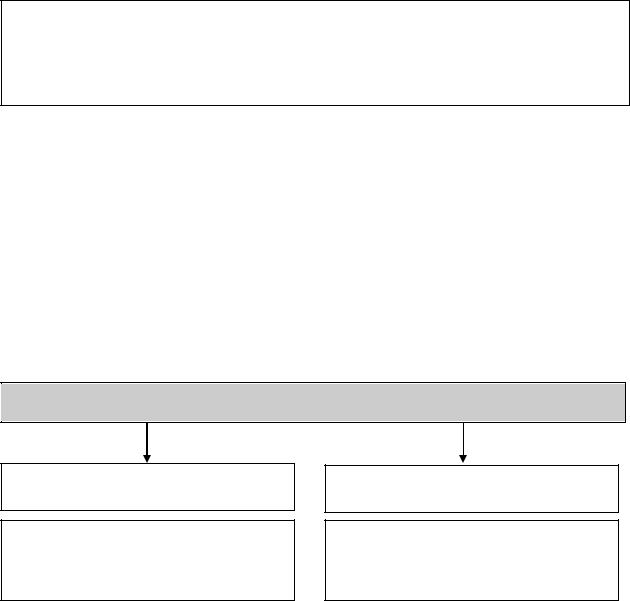

В целом роль и назначение денег в современных условиях можно свести к следующему [20] (рис. 10).

НАЗНАЧЕНИЕ ДЕНЕГ

С помощью денег учитывается и контролируется производство и  оборот материальных ценностей

оборот материальных ценностей

Посредством денег происходит перераспределение национального дохода через государственный бюджет, внебюджетные фонды, налоги, займы, инфляцию

Посредством денег происходит перераспределение национального дохода через государственный бюджет, внебюджетные фонды, налоги, займы, инфляцию

Благодаря деньгам разрешается внутреннее противоречие товара  – противоречие между потребительской стоимостью и стоимо-

– противоречие между потребительской стоимостью и стоимо-

стью

Они превращаются в капитал (самовозрастающую стоимость)

Д-Т ... П ... Т1-Д1

Деньги являются инструментом регулирования экономики через денежно-кредитную политику

Рис. 10

Роль денег в развитии экономики сводится к тому, что они, выполняя свои функции, способствуют росту величины обменных операций, более четкой и ярко выраженной специализации каждого хозяйствующего субъекта, росту объема накоплений и осуществлению инвестиций. В то же время деньги являются мощным орудием в руках государства. Поэтому от объема находящихся в обращении денег во многом зависит стабильное и гармоничное развитие экономики. Чрезмерная эмиссия необеспеченных займов стоимости ведет к обесценению денег, к расстройству денежного механизма, а вместе с ним к падению объемов производства, росту цен и в целом к ухудшению социального положения населения.

Таким образом, деньги являются важнейшей экономической категорией, объективное существование которой обусловлено действиями экономических законов общества.

1.3. Виды денег

Разделение денег на отдельные виды произошло в процессе длительного исторического развития. Изучением истории денег занимается специальная наука – бонистика.

Выделяют следующие основные виды денег: металлические, бумажные, кредитные.

19

Самым древним видом являются металлические деньги. Они прошли длительный путь развития. В различных источниках по истории денег можно найти сведения о том, что изначально в обращении находились слитки металлов определенного веса и пробы, подтвержденные соответствующим клеймом (Древний Вавилон, Египет). В дальнейшем расширение и развитие товарно-денежных отношений привело к появлению монет, далее полноценные монеты уступили место их заменителям на бумажных носителях, представляющие бумажные и кредитные деньги, а впоследствии их начинают замещать деньги на электронных носителях.

«Первые монеты стали чеканить в государстве Лидия в VII в. до н.э., а “ монетой” впервые стали называть стандартные куски металла в Риме в 279 г. до н.э. Первым государем, изобразившим свой профиль на монете, был Александр Македонский» [22]

Введение в оборот унифицированных, стандартных монет создало условия для выполнения деньгами в полной мере функций меры стоимости, средства обращения и накопления. Монеты чеканились как из драгоценных металлов, так и из более дешевых цветных металлов и их сплавов. В этой связи металлические деньги можно подразделить на полноценные монеты и разменные монеты (рис. 11).

Полноценные монеты находились в обращении при металлической денежной системе и выполняли все функции денег. Разменная монета изначально представляла собой дробную часть полноценной монеты. Но впоследствии в обращение были пущены неполноценные, которые изготавливались либо из низкопробного серебра, либо из недрагоценных металлов.

Металлические деньги

Полноценная монета

(действительные деньги)

Монета, содержащая драгоценный металл в количестве, соответствующем ее номинальной стоимости

Разменная монета

(знаки стоимости)

Монета, номинальная стоимость которой превышает стоимость содержащегося в ней металла

Рис. 11

Чеканка разменных монет происходила в закрытом порядке из принадлежащего государству металла на государственном монетном дворе. Это обеспечило казне монетный доход, определяющийся как разница между номинальной стоимостью монет и ценой содержащегося в них металла. Чеканка монет представляет собой не что иное, как эмиссию. Эмиссия в переводе с

20

латинского emissio означает «выпуск». Эмиссия денег – это выпуск в обращение всех видов денежных знаков, сопровождающийся увеличением денежной массы в обороте. Подробнее механизм денежной эмиссии будет рассмотрен в следующих главах.

Вразные исторические эпохи механизм эмиссии денег и ее границы определялись видами пользуемых денег. При металлическом обращении эмиссия регулировалась стихийно потребностями в деньгах (излишние деньги покидали сферу обращения, превращаясь в сокровища, а при их нехватке возвращались обратно).

Росту обменных операций способствует расширение объемов товарного производства. Полноценные деньги не в состоянии были обеспечить растущие потребности хозяйства в денежном товаре из-за высоких издержек его производства и обращения. Поэтому возникла потребность их замены вначале бумажными деньгами, а затем – кредитными как более высокой формой развития денежной системы.

Качественный перелом при выполнении деньгами функции средства обращения наступил с введением в обращение денежных знаков на бумажных носителях. По сведениям исследователей истории денег, первые бумажные деньги появились в Китае в XII в. н.э. Они изготавливались из превращенной в студень внутренней части древесной коры (бумаги). На них наносились определенные знаки и печати, подтверждающие различную покупательную способность. В Европе и Америке бумажные деньги появились значительно позже, в конце XVII века. На территории Северной Америки (штат Массачусетс) они были введены в обращение в 1690 г., во Франции в 1726 г.,

вРоссии в 1769 т., в Пруссии в 1806 г., в Англии в 1797 г. и т. д. Появление бумажных денег в обращении создало условия для обособления и утверждения национальных денежных систем.

Бумажные деньги – это денежные знаки, замещающие в обращении полноценные деньги. Они выпускаются государством или другим органом для покрытия своих расходов, неразменны на металл и наделены принудительным курсом.

Вкачестве средства обращения может выступать бумажный знак, заменяющий и символизирующий металл. Но в то же время возможность его свободного обращения определяется авторитетом той организации, которая санкционировала его выпуск. Высшей авторитетной организацией является государство, и именно оно в большинстве случаев выступает эмитентом денег. Кроме того, авторитетность организации, выпускающей денежные знаки, определяется той мерой власти, которая способна заставить участников товарообмена принять их в качестве средств обращения. Так, например, в годы гражданской войны на юге России Нестером Махно выпускались в обращение денежные знаки, на которых было написано «Обеспечивается головой того, кто отказывается их принимать».

Экономическая сущность бумажных денег, выпускаемых государством, сводится к тому, что их появление в обороте исходит не из потребностей самого товарооборота, не из их связи с обменными операциями, а из по-

21

требностей самого государства в полном или частичном финансировании своих расходов, не покрытых текущими доходами. Кроме того, отличительной особенностью бумажных денег является то, что они не обладают самостоятельной стоимостью. В отличие от золота, которое обращалось за счет собственной стоимости, бумажные деньги приобретают представительскую стоимость только в процессе обращения. Покидая каналы обращения, они превращаются в ничто. Себестоимость производства такого рода денег является очень низкой и далеко не соответствует их номинальной стоимости.

ВРоссийской Федерации государство в лице Министерства финансов является эмитентом бумажных денег, причем оно может выпускать их в любом объеме, в то время как потребность в них определяется потребностями товарооборота. Отсюда вытекает их неустойчивость и возможность обесценивания. Государство же, обладая монополией на эмиссию бумажных денег, извлекает из них эмиссионный доход и направляет его на собственные нужды.

Эмиссионный доход казны – разность между номинальной стоимостью выпущенных бумажных денег и себестоимостью их производства.

Внастоящее время бумажные деньги сохранились лишь в нескольких странах мира (в США, Италии, Индии, Индонезии, Джибути и т. д.), в то время как в большинстве государств в обращении находятся кредитные деньги.

Таким образом, бумажные деньги предназначены для удовлетворения потребностей в покупательных и платежных средствах и частично средствах накопления.

Возникновение и развитие кредитных денег непосредственно связано с возникновением и развитием капиталистического способа производства как качественно нового этапа товарообменных отношений. Именно при капитализме в товар превращаются все факторы производства – предметы труда, орудия труда и непосредственно сам труд. Их сосредоточение в руках одного производителя создает условия для производства продукции и извлечения прибыли, т. е. формируется такая форма капитала, которая способна увеличиваться в стоимости. Кроме того, особенностью капиталистического способа производства является то, что в оборот пускаются не только товары в форме отдельных видов продукции, но и капитал, который находится в постоянном движении, превращаясь из товарной формы в денежную, и наоборот. Непрерывное движение капитала предъявляет особые требования к его денежной форме, выражающейся в способности моментального реагирования на текущие условия и позволяющей не только не снижать свою фактическую, но и увеличивать ее в соответствии с его реальной величиной. В то же время только капитализм может создать условия для превращения денег в особую форму товаров, через механизм трансформации промышленного капитала в денежный. Денежный капитал представляет собой наиболее высокую ступень развития денег, обладающую качественно новыми свойствами.

Полноценные деньги в виде благородных металлов при капитализации оказались не способными решать вышеуказанные задачи, так как механиче-

22

ское увеличение абсолютной величины золота не в состоянии было разрешить проблемы, появившиеся перед денежной системой. Поэтому капитализм породил принципиально новый, присущий только ему, вид денег. Такие деньги получили название кредитных денег.

Кредитные деньги – денежные знаки, не имеющие самостоятельной стоимости и служащие кредитными знаками полноценных денег.

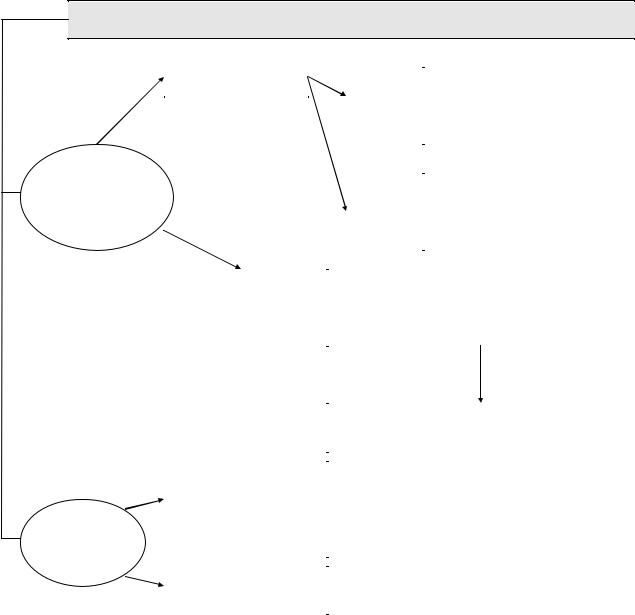

Кредитные деньги не обладают собственной стоимостью, они являются символическим выражением той стоимости, которая заключена в товареэквиваленте. В своем развитии кредитные деньги выступают в следующих формах (рис. 12).

Кредитные деньги

|

|

|

|

|

|

|

Депозитные деньги |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вексель |

|

Банкнота |

|

Чек |

|

Электронные |

Платежная |

|

|

|

|

|

|

|

|

деньги |

карточка |

|

|

|

|

|

|

|

|

|

Рис. 12

Рассмотрим виды кредитных денег. Исходной формой кредитных денег является вексель.

Вексель представляет собой безусловное письменное обязательство должника об уплате обозначенной на векселе суммы в указанный срок.

В зависимости от конкретного признака структуризации векселя можно классифицировать следующим образом [20] (рис. 13).

Вексель как разновидность долговых обязательств обладает специфическими свойствами:

–абстрактность: на векселе не указывается конкретный вид сделки, а вместе с ним источник возникновения долга;

–обращаемость: используется вместо наличных денег как платежное средство при передаче векселя другим лицам с передаточной надписью на его обороте. Это создает возможность взаимного зачета вексельных обязательств;

–бесспорность: безусловная оплата долга, включая принудительные меры после составления нотариусом акта о протесте.

При выполнении векселем накопительной функции денег, он не только сохраняет стоимость товара или денег к указанному на нем сроку, но и увеличивает их стоимость настолько, насколько она могла бы возрасти в случае использования в качестве капитала, т. е. величина обязательства, указанная в векселе, состоит из стоимости капитала, переданного в кредит, и процента. Таким образом, вексель создает условия не только для сохранения стоимости, но и увеличения ее размеров во времени.

23

ВЕКСЕЛЬ

Характер возникновения

|

|

|

|

Обязательство оплатить век- |

Коммерческий |

|

|

|

|

|

|

|

Простой |

селедержателю определен- |

Основан на ре- |

|

|

||

альных торго- |

|

|

|

ную сумму в указанный срок |

|

|

|

|

|

вых сделках |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Приказ кредитора долж- |

|

|

|

Пере- |

нику об уплате указанной |

|

|

|

водной |

суммы третьему лицу |

|

|

|

|

|

|

|

|

|

|

|

|

|

Не имеет реальной основы. Он |

|

Финансовый |

|

применяется при предоставлении |

||

|

|

|

|

денег в долг |

|

|

|

|

|

|

|

|

Разновидность |

|

|

|

|

|

|

Казначейский |

Выпускается государством для по- |

|

|

|

крытия бюджетных расходов |

|

|

|

|

|

|

|

|

|

|

«Дружеский» |

Не имеет реального обеспечения. |

|

|

или |

Выставляется взаимно для после- |

|

|

бронзовый |

дующего учета их в банке либо по- |

Обеспе- |

|

||

|

|

лучения под их залог кредитов |

|

чение |

|

|

|

|

|

|

|

|

|

|

|

|

|

Покрытые |

В основе таких векселей лежат |

|

|

|

реальные сделки |

|

|

|

|

Рис. 13

Как денежный инструмент вексель решает важные экономические задачи. Он способствует сокращению объема неплатежей между хозяйствующими субъектами, служит инструментом по мобилизации свободных денежных ресурсов юридических и физических лиц, является объектом залога при кредитовании и т. д. Тем не менее вексельное обращение имеет свои ограничения (рис. 14).

Границы вексельного обращения преодолеваются за счет ввода в обращение особого вида векселей – банкнот.

Изначально банкноты выпускались коммерческими банками и представляли собой вексель банка. Их появление связывалось с необходимостью замены долгового обязательства в форме коммерческого векселя на вексель,

24

выпущенный банком, который обладал более высоким доверием и в более широких кругах, чем его предшественник.

|

|

Им нельзя |

|

Он не может быть |

Ограниченный срок |

|

осуществлять вы- |

|

использован для обслу- |

|

платы заработной |

|

живания нескольких |

|

обращения векселя |

|

|

||

|

платы |

|

платежных операций |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Причины ограничения использования векселя

Обслуживает только опто- |

|

В вексельное обращение |

|

Отрицательное сальдо взаимных |

|

|

требований гасится наличными |

||

вый |

|

вовлекается ограни- |

|

|

|

|

деньгами |

||

|

|

ченный круг лиц |

|

|

товарооборот |

|

|

|

|

|

|

|

|

|

Рис. 14

В отличие от векселя, банкнота представляла собой такую разновидность наличных денег, которая могла осуществить акт немедленного платежа, в том числе дробными частями. Но со временем закрепление монопольного права выпуска банкнот за эмиссионными (центральными) банками придало им общественную (государственную) гарантию. Вместе с тем они превратились в бессрочные долговые обязательства, обладающие всеобщей обращаемостью, т. е. превратились в обязательные к приему законные платежные средства на всей территории отдельно взятого государства. Банкнотное обращение позволило расширить функционирование кредитных денег в пространстве и при этом обеспечило идеальное выполнение банкнотами функции средства обращения. В то же время банкнота как представитель кредитных денег утратила способность увеличивать величину той стоимости, которую она выражает, так как в отличие от векселя, она не содержит в себе процент. Таким образом, она может выполнять накопительную функцию механически – путем увеличения суммарной нарицательной стоимости.

Банкноты эмитируются для удовлетворения потребностей сферы обращения, поэтому их накопление означает оседание банкнот в каналах денежного обращения, что, в конечном счете, представляет собой большую опасность для стабильного развития экономики.

Первые банкноты как разновидность кредитных денег стали известны с конца XVII в. и имели двойное обеспечение: золотое, так как золотой запас эмиссионных банков обеспечивал их обмен на золото, и товарное, так как их эмиссия производилась на основе коммерческих векселей. Такие банкноты назывались классическими и обладали высокой надежностью и устойчивостью. В этой связи классические банкноты были в состоянии выполнить

25

функцию простого сохранения стоимости, присущую полноценным деньгам, через механизм их размена на драгоценный металл (золото, серебро).

Вусловиях свободного размена банкнот на золото количество разменных банкнот, находящихся в обращении, должно быть равно количеству золота, необходимого для обращения. При этом каждая банкнота является представителем обозначенного на ней количества золота.

Вотличие от классических банкнот, у современных отсутствуют оба вида обеспечения: прекращен свободный размен на золото; в сфере обращения векселей преобладают финансовые обязательства. В настоящее время эмиссия банкнот находится под полным контролем государства, которое берет на себя всю ответственность за работу денежной системы.

Следующей более высокой формой кредитных денег являются депозитные деньги. Их возникновение связано с развитием банковской системы

иосуществлением банковских операций по учету векселей. Они представляют собой числовые записи на счетах клиентов в банке и появляются при предъявлении владельцем векселя к его учету в банк, а банк вместо выплаты банкнотами открывает ему счет, на котором фиксируется причитающаяся сумма денег и с которого осуществляются платежи путем их списания. При этом банк, проводивший учет векселя, вместе с ним приобретает доход, причитающийся по нему. Сумма наличных денег, которая должна была быть выплачена прежнему владельцу банка, зачисляется на счет. Но клиент не уносит ее с собой, а оставляет и банке. Данная процедура носит кредитный характер, поэтому банк должен выплачивать проценты владельцу счета за счет доходов, полученных им в результате передачи денежных средств во временное пользование другим клиентам. Таким образом, депозитные деньги выполняют накопительную функцию благодаря проценту, при передаче денежных средств во временное пользование: не только сохраняют стоимость, но и приумножают ее. Данное свойство присуще высшей форме кредитных денег.

Депозитные деньги, как и другие разновидности денег, отражают в себе эквивалентную стоимость товаров и служат мерой их стоимости. В то же время, в отличие от банкнот и монет, они не в состоянии выполнять функцию средства обращения, а функцию средства платежа исполняют успешно через механизм движения средств с одного счета на другой.

Депозитные деньги дают жизнь чекам, с помощью которых числовые записи на счетах приводятся в движение. Чеки появились в конце XVI в. в Великобритании и Голландии, и их возникновению способствовало становление и развитие централизованной банковской системы.

Чек – письменный приказ владельца счета своему банку о выплате определенной суммы денег чекодержателю или о перечислении ее на другой счет.

Всовременных условиях хозяйствования чек играет важную роль. В экономически развитых государствах значительный объем платежей за приобретенные товары и оказанные услуги проводится безналичным путем при помощи чеков (рис. 15).