Макроэкономика 2 курс 4 года эконом / Макроэкономика конспект лекций

.pdf141

вать Im>Х (Х>Im), чистый экспорт будет отрицателен Хn<0 (положительным Хn>0), и страна будет чистымзаемщиком(кредитором) намировыхрынках:

Xn 0 X I m, |

I S 0 I S |

(2.12.3.) |

Xn 0 X I m, |

I S 0 I S |

(2.12.4.) |

Чтобы общий приток валюты от всех сделок был сбалансирован общим оттоком валюты, необходимо, чтобы дефицит (профицит) счета текущих операций был в точности равен профициту (дефициту) счета движения капитала и финансовых операций. Такое взаимоурегулирование счетов платежного баланса осуществляется при условии пассивности Центрального банка страны, который не осуществляет никаких валютных интервенций (операцийкупли-продажи валюты). Тогда в случае притока (оттока) капитала, происходит относительное удорожание (удешевление) национальной валюты.

Официальные резервы

Необходимость урегулирования дефицита (профицита) текущего счета и профицита (дефицита) финансового счета исчезает, если Центральный банк стремится предотвратить свободное колебание валютного курса путем его фиксации или покупки и продажи иностранной валюты из средств официальных валютных резервов. Официальные валютные резервы, как правило, включают такие активы, как золотой запас, запас иностранной валюты, кредитную долю данной страны в Международном валютном фонде, специальные права заимствования и т.д.

Дефицит (профицит) платежного баланса финансируется за счет сокращения (увеличения) официальных валютных резервов таким образом, что итоговый платежный баланс будет нулевым. При этом предложение иностранной валюты на внутреннем рынке будет расти (падать), поэтому такая операция будет учитываться в кредите со знаком «плюс» (в дебете со знаком «минус»), хотя запасы иностранной валюты у Центрального банка будут снижаться (увеличиваться). Предложение национальной валюты на внутреннем рынке при этом будет уменьшаться (увеличиваться), а ее обменный курс – повышаться (снижаться), что окажет на экономику сдерживающее (стимулирующее) воздействие.

В различных условиях профицит или дефицит платежного баланса может свидетельствовать о разном. Например, в условиях нормально развивающейся экономики страна-мировой финансовый центр, валюта которой используется как международное расчетное средство, будет иметь устойчивый дефицит счета текущих операций, действуя как своего рода мировой банк. Но для стран, небольших относительно мировой экономики, устойчивые дефици-

142

ты платежного баланса по текущему счету могут привести к истощению официальных резервов (в особенности, в условиях ухудшения позиции страны как заемщика на мировых рынках капитала или даже ее дефолта) и последующему кризису платежного баланса. А это, в свою очередь, потребуют корректировок счетов и сопряжено с обесцениванием национальной валюты, сокращением занятости и общим снижением уровня жизни населения. Причем кризис платежного баланса может быть усугублен недоверием экономических субъектов к макроэкономической политике Правительства и Центрального банка, что подстегивает спекулятивный спрос на иностранную валюту и убыстряет наступление кризиса. Такая ситуация характерна для переходных экономик, в т.ч. для России периода 1990-х годов.

В краткосрочном периоде сальдо текущего счета, финансового счета и платежного баланса в целом могут меняться под воздействием фискальной политики или мировой ставки процента. Стимулирующая (сдерживающая) фискальная политика приведет к снижению (росту) сбережений, что вызовет профицит (дефицит) финансового счета и дефицит (профицит) текущего счета. Рост (снижение) мировой процентной ставки приведет к дефициту (профициту) финансового счета и профициту (дефициту) текущего счета.

Валютный рынок. Плавающий и фиксированный валютные курсы

Все внешнеэкономические сделки предполагают использование национальных валют различных стран, что обуславливает необходимость их обмена и существование специфического валютного рынка.

Номинальный (обменный) курс валюты – это относительная цена национальной валюты в единицах иностранной, например 1 рубль стоит 1/25 долларов (прямой курс) или 1 доллар стоит 25 рублей (обратный курс). Рост экспорта товаров и услуг из страны одновременно формирует спрос нерезидентов на национальную валюту Dcur и предложение иностранной валюты со стороны нерезидентов. Увеличение импорта товаров и услуг в страну одновременно формирует спрос резидентов на иностранную валюту и предложение национальной валюты со стороны нерезидентов Scur. Рост спроса на иностранную валюту снижает ее запас в национальной банковской системе, рост предложения иностранной валюты увеличивает ее запас.

При гибком (плавающем) валютном курсе обменный курс яв-

ляется равновесной ценой национальной валюты на валютном рынке в результате свободных колебаний ее спроса и предложения (см. рис. 2.12.1, а). В условиях фиксированного валютного курса (см. рис. 2.12.1, б) решающее значение имеет Центральный банк. Он определяет курс национальной валюты и обязуется покупать и продавать любое количество иностранной валюты по этому курсу. Единственные воз-

143

можные изменения курса – это одномоментные девальвация (удешевление) или ревальвация (удорожание) национальной валюты.

EN |

EN |

Scur Scur’’ |

Scur Scur’’ |

EN*’ |

|

EN* |

EN* |

EN*’’ |

|

DcurDcur’ |

DcurDcur’ |

Qcur |

Qcur |

а |

б |

Рис. 2.12.1. Рынок национальной валюты: а) плавающий, б) фиксированный валютный курс

Всовременных экономиках чаще всего встречаются смешанные валютные курсы. Например, при «управляемом плавании» Центральный банк в целях стабилизации платежного баланса устанавливает пределы свободного колебания курса, которые могут определяться курсом иностранной валюты или их корзины. Когда курс национальной валюты приближается к нижнему (верхнему) пределу, Центральный банк проводит валютные интервенции, скупая (продавая) национальную валюту за иностранную валюту.

Вотличие от номинального валютного курса, реальный курс национальной валюты учитывает не только колебания на валютном рынке, но и относительную покупательную способность национальной денежной единицы по сравнению с иностранной:

ER EN |

Pd |

(2.12.5.) |

P |

||

|

f |

|

где ER и EN – реальный и номинальный валютные курсы, Pd – Уровень внутренних цен в национальной валюте и Pf – средневзвешенный уровень цен за рубежом в иностранной валюте.

Отметим, что в краткосрочном периоде номинальный валютный курс, в отличие от реального курса, является жестким и не реагирует на изменения цен. Наоборот, в долгосрочном периоде номинальный валютный курс реагирует на изменение цен так, что реальный курс остается неизменным. При этом обеспечивается соблюдение паритета покупательной способности, под которым понимается такой номинальный курс национальной валюты, который выравнивает ее покупательную

144

способность с покупательной способностью иностранной валюты. Согласно паритету, относительно большая (меньшая) инфляция в данной стране постепенно приведет к удешевлению (удорожанию) национальной валюты. Поскольку в долгосрочной неоклассической концепции основными факторами уровня цен являются предложение денег, реальный объем выпуска и оборачиваемость денежной массы, те же факторы будут определять долгосрочные колебания номинального курса:

|

M f |

Y |

|

|

K |

d |

|

|

|

r |

|

|

|

d |

|

|

(2.12.6.) |

||

|

|

|

|

||||||

|

|

|

|

|

|

|

|

||

|

M |

|

|

|

|

K |

|

|

|

|

|

Y |

f |

f |

|

||||

|

d |

|

|

|

|

||||

|

|

|

|

|

|

|

|

||

где r – номинальный курс национальной валюты по паритету покупательной способности, Мd и Мf – предложение денег в стране и за рубежом, Yd и Yf– реальный объем выпуска в стране и за рубежом, Kd и Kf – коэффициент оборачиваемости денежной массы в стране и за рубежом.

Равновесие в открытой экономике.

Открытая экономика предполагает два направления нахождения равновесия. Внутреннее равновесие предполагает поиск баланса совокупного спроса и предложения на уровне полной занятости ресурсов при отсутствии (незначительности) инфляции. В краткосрочном периоде это достигается регулированием совокупного спроса с помощью фискальной и монетарной политики. Внешнее равновесие означает поддержание нулевого сальдо платежного баланса при определенном режиме курса национальной валюты. Достижение внешнего равновесия усложняется фактором мобильности капитала (зависимости финансового счета от колебаний внутренней ставки процента по отношению к мировой ставке). Поддержание внутреннего и внешнего равновесия при помощи фискальной и монетарной политики означает одновременное воздействие на три типа рынков: товарные, денежные и валютные.

Модель Манделла - Флеминга. Эффективность фискальной и монетарной политики в условиях фиксированного и плавающего валютных курсов

Р. Манделл показал, что использование инструментов монетарной и фискальной политики позволяет одновременно достичь внешнее и внутреннее равновесия при условии, что допускается международное движение капитала. Достижение равновесия в краткосрочном периоде можно проиллюстрировать в модели Манделла-Флеминга, получаемой из модели IS-LM путем добавления в той же системе ко-

145

ординат дохода (Y) и ставки процента (R) кривой ВР – кривой нулевого платежного баланса, которая проходит через точку пересечения кривых IS и LM (см. рис. 2.12.2).

R

BP1

LM LM’

BP2

IS IS’

Y

Рис. 2.12.2. Модель открытой экономики Манделла-Флеминга

Считается, что мобильность капитала является относительно низкой (высокой) при кривой ВР1 (ВР2) более (менее) крутой, чем LM. Условно считается, что в модели рассматривается малая открытая экономика при совершенной мобильности капитала. Это означает, что кривая ВР является более пологой относительно LM: чем более подвижен капитал, тем меньший рост ставки процента R вызывает приток капитала, финансирующий дефицита счета текущих операций. В связи с тем, что модель Манделла-Флеминга строится для разных режимов валютных курсов (фиксированного и плавающего) при высокой мобильности капитала возможно четыре ситуации воздействия на экономику (см. табл. 2.12.2).

Таблица 2.12.2. Сравнительная эффективность монетарной и фискальной политики при

режимах фиксированного и плавающего валютного курсов

Режимы валютного |

Сравнительная эффективность политик в услови- |

|

курса |

|

ях высокой мобильности капитала |

Фиксированный курс |

1. |

Монетарная политика: преимущество по регулиро- |

|

ванию платежного баланса |

|

|

2. |

Фискальная политика: преимущество по регулиро- |

|

ванию национального дохода |

|

Плавающий курс |

3. |

Монетарная политика: преимущество по регулиро- |

|

ванию национального дохода |

|

|

4. |

Фискальная политика: преимущество по регулиро- |

|

ванию платежного баланса |

|

146

При фиксированном валютном курсе стимулирующая монетарная политика вначале снижает рыночного курс валюты (смещение LM вправо от LM до LM’), однако спекулятивные операции на валютном рынке по фиксированному курсу быстро приводят к сокращению денежного предложения до прежней величины. В результате все усилия Центрального банка уходят на поддержание курса валюты. Напротив, применение фискальной политики вполне оправдывает себя при регулировании национального дохода. Рост государственных расходов (снижение налогов), смещая кривую IS вправо от IS до IS’, приводит к росту процентной ставки (чтобы финансировать рост расходов или сокращение доходов, государство занимает средства на фондовом рынке, вытесняя частные инвестиции), что стимулирует приток капитала из-за рубежа. Теперь национальная экономика в состоянии тратить на импорт больше, чем она получает от своего экспорта. Причем в силу высокой мобильности капитала возникающий дефицит торгового баланса может быть перекрыт профицитом по счету движения капитала и финансовых операций. Центральный банк для погашения возникающей тенденции к росту курса национальной валюты скупает иностранную валюту (проводит стерилизацию денежной массы), увеличивая предложение денег и величину официальных резервов, что дает дополнительные стимулы роста дохода.

При плавающем валютном курсе все происходит с точностью наоборот. Стимулирующая монетарная политика позволяет расширять национальный доход путем повышения обменного курса (из-за расширения денежной массы), тогда как стимулирующая фискальная политика позволяет регулировать платежный баланс путем повышения обменного курса при неизменном национальном доходе (в силу жесткости предложения денег).

Вопросы для самопроверки:

1.Опишите, в каких случаях дефицит счета текущих операций является позитивным (негативным) индикатором состояния экономики страны.

2.Каким образом сокращение дефицита государственного бюджета может сказаться на дефиците платежного баланса?

3.Как может сказаться рост (падение) курса национальной валюты на благосостоянии домохозяйств и производителей?

4.В чем, по-вашему, заключаются преимущества курса «управляемого плавания» по сравнению с фиксированным и плавающим валютным курсом?

5.Опишите сравнительную эффективность монетарной и фискальной политики в условиях фиксированного и плавающего валютного курса.

Тесты для самопроверки:

1. Счет текущих операций не включает: а) экспорт товаров,

147

б) транспортно-экспедиторские услуги нерезидентам, в) изменения в активах резидентов за рубежом, г) чистые доходы от инвестиций.

2.Равенство чистого экспорта и чистых иностранных инвестиций наблюдается в случае …

а) экономики на подъеме, б) закрытой экономики, в) экономики на спаде, г) открытой экономики.

3.Девальвация национальной валюты приведет к тому, что сальдо торгового баланса …

а) сократиться, б) вначале сократится, потом вырастет, в) вырастет,

г) вначале вырастет, потом сократится.

4.Что способствует росту номинального курса национальной валюты

…

а) снижение внутренней процентной ставки, б) снижение уровня цен за рубежом, в) рост номинальной заработной платы,

г) рост внутренней производительности труда.

5.В условиях плавающего валютного курса …

а) фискальная политика эффективно регулирует платежный баланс, монетарная политика эффективно регулирует национальный доход,

б) фискальная политика эффективно регулирует национальный доход, монетарная политика эффективно регулирует платежный баланс,

в) фискальная политика обладает абсолютным преимуществом при регулировании и национального дохода и платежного баланса,

г) монетарная политика обладает абсолютным преимуществом при регулировании и национального дохода и платежного баланса

148

МОДУЛЬ 3. ТЕОРИИ СОВОКУПНОГО ПРЕДЛОЖЕНИЯ И МОДЕЛЬ AD-AS. ЭКОНОМИКА В ДОЛГОСРОЧНОМ ПЕРИОДЕ

Занятие 3.1. Совокупное предложение и модель AD-AS

Вид кривой совокупного предложения в классической и кейнсианской модели. Кривая AS в краткосрочном и долгосрочном периодах. Сдвиги в модели AD-AS. Шоки спроса и предложения. Причины циклических колебаний экономики. Неоклассическое представление о совокупном предложении. Модель Лукаса-Фридмена.

Совокупное предложение – это общее количество конечных товаров и услуг, производимых в экономике при определенном уровне цен.

Кривая совокупного предложения AS показывает зависимость совокупного реального объема производства конечных товаров и услуг (реального ВВП) от уровня цен в экономике.

Как связаны уровень цен и выпуск? Выпуск зависит от технологии и количества используемых факторов производства. Будем рассматривать двухфакторную технологию, где выпуск производится с использованием капитала и труда. Предполагаем, что уровень технологии и запас каптала фиксирован, т.к. они изменяются значительно медленнее, чем уровень занятости. Их изменения связаны с изменением потенциального ВВП, связанного с д/ср экономическим ростом, который рассматривается в др. теме. При принятых предположениях выпуск полностью определяется уровнем занятости, т.е. Y aN , где Y – ВВП, а – производительность труда, N – уровень занятости. Основу цены продукции будет составлять заработная плата, от других затрат

на производство мы абстрагируемся, т.е. P Wa , где W – заработная плата.

Т.о. вид кривой совокупного предложения будет зависеть от того, как функционирует рынок труда. И разные подходы к построению AS базируются на разных предпосылках относительно ситуации на рынке труда.

Классическая кривая совокупного предложения строится из предпо-

ложений:

1)информация симметричная;

2)уровень цен и номинальная заработная плата – абсолютно гибкие как

вкраткосрочном, так и в долгосрочном периоде.

Заработная плата гибко реагирует на любое изменение цен: если уровень цен растет, то заработная плата тоже растет таким образом, что уровень реальной заработной платы не изменяется, если цены падают, то и номинальная заработная плата тоже падает таким образом, что реальная заработная

149

плата остается прежней. Поэтому рынок труда всегда находится в состоянии равновесия, и всегда существует полная занятость рабочей силы. Следовательно, в экономике при любом уровне цен производится один и тот же потенциальный объем производства, и кривая AS вертикальна и соответствует полному уровню занятости (см. рис.3.1.1).

P |

|

AS |

|

||

|

|

|

|

|

|

Y* Y

Рис. 3.1.1 Классическая кривая совокупного предложения

Кейнсианская кривая совокупного предложения

Традиционная кейнсианская теория предполагает:

1)наличие симметричной информации;

2)негибкость номинальной заработной платы ( w w0 ), в силу чего

существует безработица, поэтому занятость определяется спросом на труд;

3) постоянный предельный продукт труда ( MPL a ).

Т.к. номинальная заработная плата зафиксирована на определенном уровне, в экономике существует безработица, а занятость и выпуск определяются исключительно решением фирм, т.е. спросом на труд.

Кривая спроса на труд будет горизонтальной линией при уровне реаль-

ной заработной платы, равной предельному продукту труда

рис. 3.1.2).

w

Ld

аP0= w0

w0 MPL a (см.

P0

L

Рис. 3.1.2 Кейнсианский взгляд на рынок труда

150

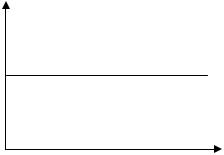

В результате, если уровень цен меньше P0 wa0 , то затраты на труд не

покрываются отдачей от труда и фирмам невыгодно нанимать рабочих и производить продукт. Поэтому при цене, меньшей P0, выпуск равен нулю, а при цене, равной P0, фирмы готовы производить сколь угодно много товара, в результате мы получаем горизонтальную кривую совокупного предложения при уровне цен P0, представленную на рис. 3.1.3.

P

AS

P0

Y

Рис. 3.1.3 Кейнсианская кривая совокупного предложения

Кривая AS в краткосрочном и долгосрочном периодах

Различие между краткосрочным и долгосрочным периодами в макроэкономике связывают главным образом с поведением номинальных и реальных переменных. В краткосрочном периоде номинальные величины (цены, номинальная заработная плата, номинальная ставка процента) под воздействием рыночных колебаний изменяются медленно, жесткие. Реальные величины (объем выпуска, уровень занятости, реальная ставка процента) – более подвижные, гибкие. В долгосрочном периоде, наоборот, номинальные величины в итоге изменяются достаточно сильно, они гибкие, реальные – крайне медленно, жесткие.

Поскольку классики считают номинальные величины гибкими, а реальные – негибкими, классическое представление совокупного предложения связывают с долгосрочным периодом. Гибкие номинальные величины означают, что рынок предложения всегда находится в состоянии равновесия и в экономике производится потенциальный ВВП, т.е. кривая AS – вертикальная линия на уровне потенциального ВВП. Реальные величины малоподвижны, т.к. изменение потенциального ВВП (сдвиг AS) возможно лишь при условии изменения величины факторов производства или технологии, что происходит крайне медленно, и для удобства анализа часто реальные величины рассматриваются классиками как постоянные. Т.к., кривая AS представлена вертикальной линией на уровне потенциального ВВП, который, по предположению классиков, не изменяется, то любые колебания совокупного спроса приводят