Тема 5. Финансирование инвестиционных проектов

Источники финансирования инвестиций

Все источники формирования инвестиционных ресурсов предприятия можно разделить на следующие группы: внешние и внутренние; собственные, привлеченные и заемные.

|

Таблица 1 |

Источники инвестиций предприятия | ||

|

Источники инвестиций предприятия | |||

|

Внутренние (собственные средства) |

Внешние | ||

|

Привлеченные средства |

Заемные средства | ||

|

1.Чистая прибыль |

1.Эмиссия акций (собственные средства) |

1.Банковский кредит | |

|

2.Амортизационные отчисления |

2.Паевые, учредительные и другие взносы |

2.Товарный кредит (лизинг) | |

|

3.Уставный капитал |

3.Вклады учредителей и работников предприятия |

3.Кредиты предприятий друг другу | |

|

4.Резервный капитал |

4.Гранты и благотворительные взносы |

4. Эмиссия облигаций | |

|

5.Добавочный капитал |

5. Кредиторская задолженность | ||

|

6.Страховые возмещения | |||

Достоинства и недостатки источников финансирования

|

Достоинства |

Недостатки |

|

Банковское кредитование | |

|

1.Отсутствие дробления капитала |

1.Высокая стоимость капитала ? |

|

2.Снижение налогооблагаемой базы за счет включения процентов по кредиту в состав себестоимости |

2.Сложность и длительность привлечения и оформления |

|

3.Возможность возникновения эффекта финансового рычага |

3.Повышения риска неплатежеспособности и банкротства предприятия |

|

|

4.Могут потребоваться дополнительные гарантии (залог) |

|

Достоинства |

Недостатки |

|

Лизинг | |

|

1.Отсутствие дробления капитала |

1.Амортизация не включается в состав продукции лизингополучателя |

|

2.Оплата имущества в рассрочку | |

|

3.Возможность проверки качества оборудования до выплаты всей его стоимости |

2.Платежи по лизингу превышают банковский процент |

|

4.Невыплаты лизинговых платежей не приводят предприятия к банкротству | |

|

Достоинства |

Недостатки |

|

Эмиссия акций | |

|

1.Не меняется размер обязательств (долга)

|

1.Ведет к «разбавлению» акционерного капитали |

|

2. Выплаты дивидендов по обыкновенным акциям необязательны |

2.Высокие трансакционные издержки эмиссии и размещения |

|

3.Капитал привлекается на неопределенный срок без обязательств по возврату |

3.Регламентация эмиссии со стороны органов управления ценными бумагами |

|

4.Получение капитала в значительных размерах |

4. Возможность потери управления предприятием |

|

5. Невыплаты дивидендов не представляют угрозы банкротства |

5.Возможность утраты контроля над собственностью

|

|

6. Не требуется дополнительного обеспечения (эмиссии) | |

|

Достоинства |

Недостатки |

|

Выпуск облигаций | |

|

1.Возможность привлечения средств мелких инвесторов

|

1.Проценты выплачиваемые из чистой прибыли |

|

2. Выплаты дивидендов по обыкновенным акциям необязательны |

2.Отсутствие ликвидного вторичного рынка облигаций |

|

3.Капитал привлекается на неопределенный срок без обязательств по возврату |

3.Регламентация эмиссии со стороны органов управления ценными бумагами |

|

4.Получение капитала в значительных размерах |

4. Возможность потери управления предприятием |

|

5. Невыплаты дивидендов не представляют угрозы банкротства |

5.Возможность утраты контроля над собственностью

|

|

6. Не требуется дополнительного обеспечения (эмиссии) | |

|

Выпуск векселей | |

|

Достоинства |

Недостатки |

|

1. Отсутствие дробления капитала |

1.Невысокая ликвидность |

|

2. Простая процедура выпуска |

2.Ограниченные возможности по привлечению значительных сумм |

|

3.Проценты выплачиваются из прибыли |

|

Стоимость и цена инвестиционных ресурсов

Выраженная в процентах общая сумма средств за использование конкретного объема финансовых ресурсов, называется стоимостью капитала. Концепция стоимости капитала является одной из базовых в теории капитала.

Стоимость капитала определяется альтернативной стоимостью его использования. Так как вложение денег в какой либо проект делает невозможным использование их в других видах деятельности, то и доходность этого вложения должна быть больше, чем в альтернативных проектах с таким же уровнем риска.

Определение стоимости отдельных источников инвестиций основано на концепции фондового рынка. Суть концепции: ресурсы, представленные на рынке капитала, требуют определенную норму дохода, зависящую от соотношения спроса и предложения. Требуемая инвестором норма доходности инвестиций в проект – это цена инвестора за право проектоустроителя использовать его деньги. Для проектоустроителя стоимость капитала является стоимостью его долга. Она рассматривается на посленалоговой основе.

Взаимосвязь стоимости капитала для конкретного источника и требуемой нормы доходности инвестиций выражается следующей принципиальной формулой:

|

Стоимость капитала источника |

= |

Норма доходности инвестиций, требуемая инвестором |

+ |

«Плавающие» расходы |

- |

Налоги |

«Плавающие расходы» (флотационная стоимость) связаны с затратами на размещение ценных бумаг , подготовку кредитных документов и т.п.

Стоимость привилегированных акций. Требуемая норма доходности по привилегированным акциям определяется выражением:

где Д – ожидаемый (постоянный) дивиденд по привилегированной акции, руб.;

Цп - цена привилегированной акции, руб.

Поскольку дивиденд выплачивается из чистой прибыли, то корректировать стоимость привилегированной акции на величину налоговых выплат

Стоимость привилегированных акций как элемента капитала определяется выражением:

где f – «плавающая» (флотационная) стоимость выпуска привилегированных акций в % от их стоимости.

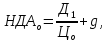

Стоимость обыкновенных акций. В отличие от привилегированных дивиденды по обыкновенным акциям не являются постоянными. Так как владельцы акций ожидают роста дивидендов, то в оценку нормы доходности необходимо заложить модель прогноза роста дивидендов. Наиболее распространена модель линейного роста:

где Д1 –ожидаемый дивиденд по обыкновенной акции, руб.; Цо – цена обыкновенной акции; g- ожидаемый постоянный прирост дивидендов.

Стоимость обыкновенных акций как элемента капитала определяется выражением:

Стоимость нераспределенной прибыли. В основе расчета стоимости источника «Нераспределенная прибыль» также лежит принцип альтернативной стоимости. Чистая прибыль предприятия принадлежит акционерам. Собственники предприятия могут либо выплатить её в форме дивидендов, либо реинвестировать. Отказываясь от дивидендов в пользу реинвестиций, собственники предполагают, что выгоднее вложить прибыль в собственное предприятие, т.е. полагают, что доходность инвестиций будет не ниже доходности акций.

Исходя из этого норма доходности источника «Нераспределенная прибыль» приравнивается норме доходности источника «Обыкновенные акции». Поскольку эмиссии акций не происходит, то и флотационная составляющая в структуре стоимости отсутствует:

Стоимость амортизации. Амортизация является средством накопления. В качестве альтернативной нормы дохода могут рассматриваться процентные ставки по долгосрочным кредитам.

Амортизация включается в состав себестоимости продукции, поэтому её стоимость как источника финансирования должна быть рассчитана на посленалоговой основе. Использование амортизации не связано с флотационными расходами. Стоимость амортизации как источника инвестиций для предприятия определяется формулой:

где НДА – требуемая инвестором норма доходности амортизации; tax – ставка налога на прибыль

Стоимость банковского кредита. Стоимость долговых обязательств – это финансовые издержки (выплаты процентов). Проценты включаются в состав себестоимости и уменьшают размер налогооблагаемой прибыли. Кроме того получение займа может потребовать дополнительных затрат (оформление залога, страхование и т.п.). С учетом вышеизложенного стоимость кредита для предприятия определяется выражением:

где i – ставка процента по кредиту.

Стоимость финансового лизинга.

Лизинг – долгосрочная аренда машин и оборудования. Так как права собственности сохраняются за арендодателем, то фактически это товарный кредит в основные фонды предприятия.

Финансовый лизинг это соглашение, предусматривающее выплату в течение периода своего действия сумм, покрывающих стоимость амортизации оборудования плюс прибыль арендодателя.

В общем случае стоимость финансового лизинга как элемента капитала зависит от процента по кредиту, способа расчета амортизации лизингового процента, размера предоплаты и длительности лизингового соглашения. Перечисленные факторы формируют размер ежегодного лизингового платежа.

С учетом того, что лизинговый платеж включается в себестоимость продукции, формула расчета стоимости финансового лизинга имеет вид:

где ЛП – ежегодный лизинговый платеж, в % от стоимости объекта лизинга.

Средневзвешенная стоимость капитала

В большинстве случаев для финансирования инвестиционных проектов средства привлекаются из нескольких источников. Обобщенная характеристика затрат, связанных с привлечением финансовых ресурсов, или среднего процента за пользование капиталом может выть дана с помощью показателя средневзвешенной величины стоимости капитала предприятия, определяемой по формуле:

где Ci – стоимость капитала i – го источника;

di – удельный вес i – го источника в общей сумме капитала.

Пример 1. Предприятие финансировало инвестиционную деятельность за счет следующих источников:

нераспределенная прибыль – 500 д.е.;

амортизационные отчисления – 700 д.е.;

банковский кредит – 900 д.е. под 20% годовых, расходы по привлечению кредита – 6%;

эмиссия обыкновенных акций 200 д.е., рыночная цена акций 0,15 д.е., ожидаемый дивиденд 0,02 д.е., темп роста дивидендов – 5% ежегодно, затраты на размещение – 4% от объема эмиссии;

лизинг оборудования на сумму 400 д.е., ежегодный лизинговый платеж составляет 24% от стоимости объекта лизинга, расходы по привлечению лизинга – 3%.

Рассчитать средневзвешенную стоимость капитала, используемого для финансирования инвестиций. Налог на прибыль полагать равным 20%, среднее значение депозитной ставки банков первой категории надежности – 12% годовых .

Решение.

Стоимость нераспределенной прибыли:

Стоимость амортизации:

Стоимость банковского кредита:

Эмиссия обыкновенных акций:

Стоимость лизинга:

Расчет средневзвешенной стоимости капитала приведен в табл.2.

|

Таблица 2. Расчет структуры и стоимости источников капитала | ||||

|

Источник |

Объем, д.е. |

Доля источника di |

Стоимость источника Ci , % |

di × Ci , % |

|

1 |

2 |

3 |

4 |

5 |

|

Нераспределенная прибыль |

500 |

0,185 |

18,3 |

3,39 |

|

Амортизация |

700 |

0,259 |

9,6 |

2,49 |

|

Банковский кредит |

900 |

0,333 |

17 |

5,67 |

|

Обыкновенные акции |

200 |

0,074 |

18,9 |

1,40 |

|

Финансовый лизинг |

400 |

0,148 |

19,8 |

2,93 |

|

Итого: |

2700 |

1,000 |

|

15,88 |

Таким образом, средневзвешенная стоимость инвестиционных ресурсов проекта WACC = 15,88%. Норма дисконтирования денежных потоков проекта не может быть меньше этой величины.

Контрольное задание по теме по вариантам

|

Параметры источников финансирования |

Номер варианта | |||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | |

|

Общие: |

|

|

|

|

|

|

|

|

|

|

|

- ожидаемый дивиденд, д.е. |

0,04 |

0,03 |

0,05 |

0,01 |

0,02 |

0,01 |

0,04 |

0,04 |

0,05 |

0,05 |

|

- темп роста дивидендов, % |

7,4 |

4,8 |

2,1 |

5,5 |

3,5 |

2 |

7 |

2,2 |

6,2 |

3,1 |

|

-ставка по кредиту, % |

22 |

20 |

15 |

22 |

25 |

19 |

22 |

24 |

15 |

22 |

|

- ставка налога на прибыль, % |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

|

- цена акции, д.е. |

0,19 |

0,11 |

0,12 |

0,18 |

0,11 |

0,17 |

0,19 |

0,20 |

0,15 |

0,14 |

|

Объемы источника, д.е.: |

|

|

|

|

|

|

|

|

|

|

|

- нераспределенная прибыль |

300 |

800 |

200 |

500 |

700 |

900 |

300 |

800 |

600 |

600 |

|

- амортизация |

200 |

200 |

800 |

900 |

300 |

400 |

700 |

300 |

600 |

800 |

|

- банковский кредит |

500 |

200 |

800 |

800 |

500 |

800 |

800 |

400 |

500 |

500 |

|

- обыкновенные акции |

700 |

800 |

400 |

600 |

700 |

300 |

500 |

700 |

900 |

400 |

|

- финансовый лизинг |

800 |

900 |

300 |

200 |

900 |

300 |

400 |

500 |

500 |

900 |

|

Флотационные издержки, % |

|

|

|

|

|

|

|

|

|

|

|

- банковский кредит |

5 |

3 |

3 |

7 |

6 |

8 |

6 |

7 |

5 |

4 |

|

- обыкновенные акции |

8 |

8 |

7 |

5 |

8 |

3 |

7 |

4 |

3 |

4 |

|

- финансовый лизинг |

5 |

4 |

7 |

8 |

4 |

7 |

5 |

4 |

7 |

7 |