3. Результативный аспект

Для любого предприятия важно не сколько располагать определенными ресурсами, сколько важен результат их использования. Выделяют абсолютный результат и показатели эффективности.

3.1 Показатели абсолютного результата

На уровне макроэкономики к ним относят все, что произвела страна:

ВВП

Национальный доход

ВОП

Прибыль

На уровне предприятия

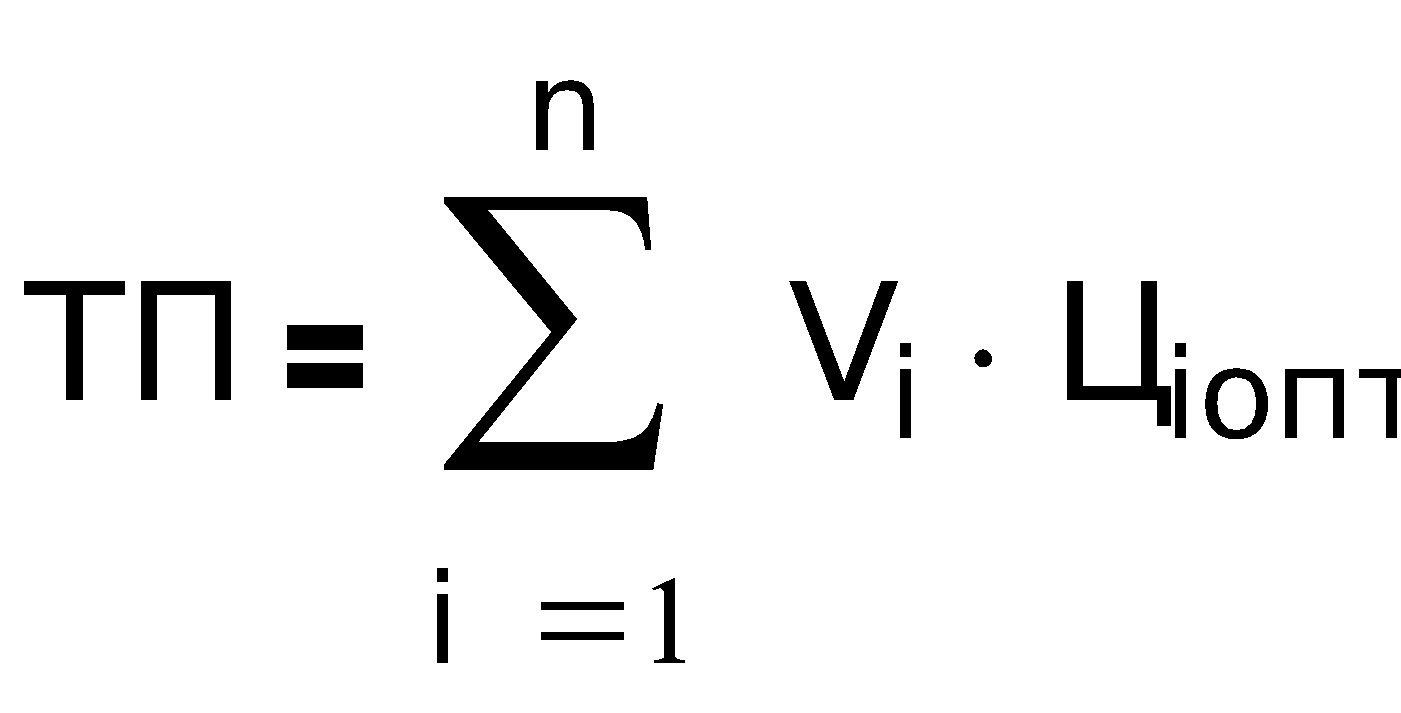

Товарная продукция (ТП)

Валовая продукция (ВП)

Реализованная (РП)

Выручка от реализации

Прибыль

ТП – продукция (работы, услуги), полностью законченная, изготовленная на данном предприятии, отвечающая стандартам или техническим условиям, принятая отделом технического контроля и предназначенная для реализации потребителям:

Готовая продукция, изделия

Их элементы

Стоимость капитального ремонта (законченного)

Услуги

Продукция вспомогательного подразделения, предназначенная сторонним потребителям

Объем ТП определяется в оптовых ценах

Vi – выпуск i-го изделия.

РП – товарная продукция, доведенная до потребителя и оплаченная им (рассчитывается в оптовых ценах).

ВП – весь объем производства, включающий ТП и изменения остатков незавершенного производства.

ВП=ТП+НЗПк-НЗПн

НЗПк – объем незавершенного производства на конец периода

НЗПн – объем незавершенного производства на начало периода

Выручка от реализации продукции это размер денежных средств, поступивших на расчетный счет (в кассу), за реализованную продукцию.

Выручка

от

Цiопт – отпускная цена

Оптово-отпускная цена отличается от оптовой на величину НДС.

Цопт.отп.=Цопт+НДС

Прибыль

– разница между суммой цен, по которым

реализована продукция и затратами та

на ее производство и реализацию, т.е.

себестоимостью всей продукции.

Сi – полная себестоимость i-го изделия.

3.2 Показатели результативности (эффективности)

Показатели абсолютного результата характеризуют результат сам по себе, вне связи с затратами ресурсов, поэтому они не дают представления об эффективности (результативности) работы предприятия. Показателями результативности являются

Ресурсоотдача

Ресурсоемкость

Ресурсоотдача – величина результата, полученного на единицу затраченного ресурса.

Ресурсоемкость – величина ресурсов, затраченных на единицу полученного результата.

Показатели ресурсоотдачи:

Фондоотдача

Коэффициент оборачиваемости оборотных средств

Производительность труда

Капиталоотдача (коэффициент эффективности)

Рентабельность и др.

Показатели ресурсоемкости

Фондоемкость

Трудоемкость

Капиталоемкость

Материалоемкость

Основные фонды

Основные фонды: сущность, состав, структура

ОФ – важнейшая составляющая материальных ресурсов любого предприятия, отрасли, экономики в целом.

ОФ – средства производства, а именно, средства труда, которые

Участвуют в процессе производства длительное время, в течение множества производственных циклов

Переносят свою стоимость на себестоимость готовой продукции частями, в виде амортизационных отчислений

Сохраняют свою натуральную вещественную форму

В зависимости от назначения все основные фонды подразделяются на непроизводственные и производственные.

Непроизводственные ОФ – объекты длительного пользования непроизводственного назначения – жилые дома, детские сады, клубы, поликлиники, находящиеся на балансе предприятия.

Производственные ОФ – средства труда, орудия производства, составляющие материально-техническую базу производства. В зависимости от производственно-технического назначения производственные ОФ подразделяются на 9 групп:

здания

сооружения

машины и оборудование

силовые машины и оборудование

рабочие машины и оборудование

передаточные устройства

измерительные и регулирующие приборы и устройства, лабораторное оборудование

ВТ

транспортные средства

инструменты и инвентарь

прочие фонды

Данная классификация ОПФ является единой для всех отраслей и всех уровней экономики. Соотношения между указанными группами, удельный вес каждой группы в общей стоимости характеризует видовую структуру фондов. Она отражает специфику отрасли.

В добывающих отраслях преобладают сооружения и передаточные устройства, в обрабатывающих – рабочие машины и оборудование.

Структура ОПФ может рассматриваться в виде отраслевой, то есть распределение их по отраслям экономики.

Группа рабочие машины и оборудование изучается в виде возрастной структуры (до 5 лет, 5-10 лет, 10-20 и более 20).состав и структура ОПФ может рассматриваться как соотношение пассивной и активной части. Общим направлением совершенствования структуры ОПФ является уменьшение пассивной части, увеличение активной, увеличение доли измерительных и регулирующих приборов и устройств и ВТ, сокращение доли оборудования старших возрастных групп, увеличение доли молодого.

Учёт и оценка ОФ, переоценка ОФ в условиях рыночной экономики.

Учет и оценка ОПФ производится в натуральной и стоимостной форме. Натуральные показатели необходимы для определения технического состава производства, производственной мощности и составления баланса оборудования. Исходными данными для учета ОПФ в натуральной форме являются данные периодически проводимой инвентаризации, паспортные данные цехов и предприятия. Стоимостные показатели необходимы для технико-экономических расчетов:

Общей стоимости ОФ

Структуры ОФ

Показателей их использования

Амортизационных отчислений.

ОФ создаются на предприятии в разные периоды времени, то есть в разных условиях производства и воспроизводства, а функционируют длительное время. Поэтому возникают расхождения в оценке ОФ, созданных в разное время. Кроме того необходимо через стоимостную оценку отражать степень износа ОФ, поэтому существует несколько видов стоимостной оценки ОФ:

По первоначальной стоимости

По восстановительной стоимости

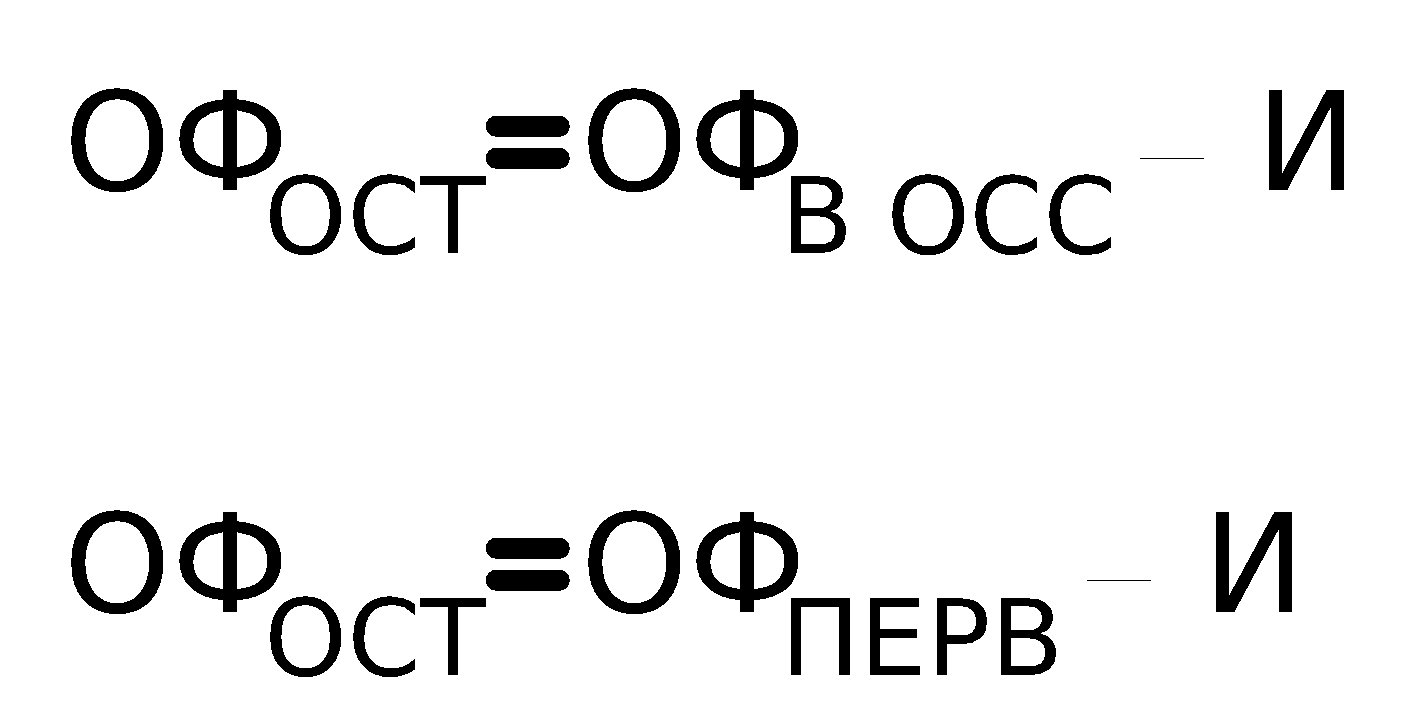

По остаточной стоимости

По ликвидационной стоимости.

Первоначальная стоимость характеризует затраты по созданию или приобретению ОФ в полном объёме (затраты на покупку, транспортировку и монтаж). Оценка по первоначальной стоимости имеет недостаток. Она не учитывает изменений условий воспроизводства. Под влиянием НТП происходит удешевление воспроизводства ОФ, а под влиянием инфляции – удорожание. Эти процессы находят отражение в оценке ОФ по восстановительной стоимости.

Восстановительная стоимость – стоимость воспроизводства ОФ, или стоимость ОФ в текущих ценах. Через неё достигается единообразие оценки ОФ, созданных в разное время, для её определения периодически производится переоценка ОФ.

![]()

Ни первая, ни вторая не учитывает износа. Для его учета необходима оценка по остаточной стоимости, которую определяют по отношению к первоначальной или восстановительной стоимости.

На – норма амортизации в % за год

Т сл ф – фактический срок службы

Таким образом остаточная стоимость ОФ отражает ту часть стоимости ОФ, которая еще не перенесена на стоимость готовой продукции. Переоценка ОФ, необходимая для определения восстановительной стоимости проводится с разной периодичностью, в настоящее время проводится раз в год. Предприятиям разрешено проводить переоценку ОФ 2 способами:

с использованием рекомендованных индексов (коэффициентов) изменения стоимости ОФ

путем прямого пересчета ОФ по рыночным ценам (при наличии документального подтверждения).

Ликвидационная стоимость – стоимость ОФ на момент ликвидации ОФ.

Износ ОФ. Его виды и возмещение.

ОФ изнашиваются в процессе эксплуатации и при бездействии.

Износ ОФ – потеря ими их производственно-технических и экономических характеристик. Различают физический и моральный износ.

Физический износ – потеря ОФ своей потребительской стоимости. Зависит от качества изготовления ОФ, качества их ТО и ремонта, квалификации и опыта рабочих, степени защиты от внешних факторов.

Моральный износ – обесценивание ОФ, различают 1 и 2 рода:

Моральный износ 1 рода – ОФ обесцениваются в связи с удешевлением условий производства, то есть абсолютное удешевление ОФ устраняется путем переоценки ОФ.

Моральный износ 2 рода – ОФ обесцениваются в связи с созданием новых, более совершенных ОФ. Абсолютно может иметь рост стоимости, перекрываемый ростом производительности. Таким образом происходит относительное удешевление элементов ОФ. Устраняется путем модернизации или полной замены ОФ.

Моральный износ имеет место по машинам и оборудованию, транспортным средствам, ВТ.

Амортизация ОФ: сущность, нормы, методы, назначение.

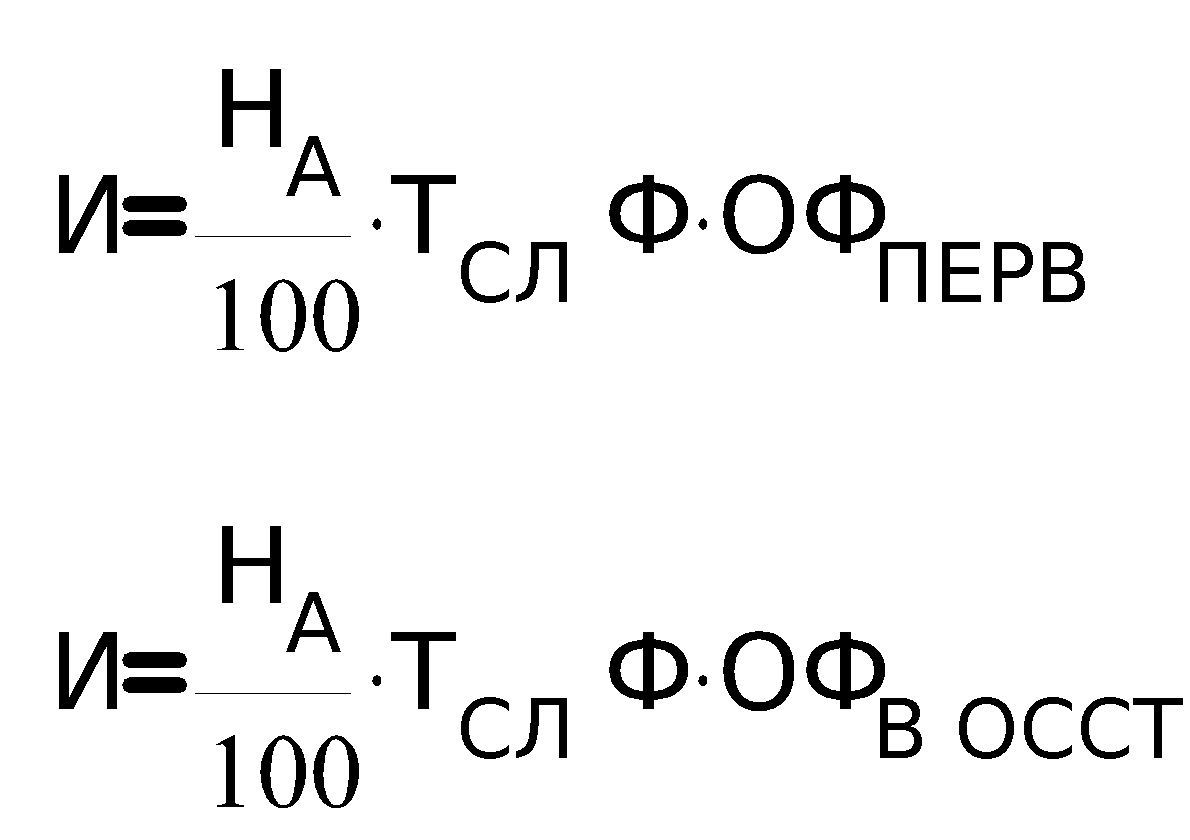

Амортизация – плановое погашение стоимости ОФ путем перенесения ее по частям на стоимость производимой продукции.

Плановость обусловлена тем, что нормы амортизации устанавливаются сверху, а предприятиями не рассчитываются, являются едиными для всех товаропроизводителей.

НА – процент ежегодного погашения стоимости ОФ.

![]()

Л – ликвидационная стоимость

Тсл – срок службы.

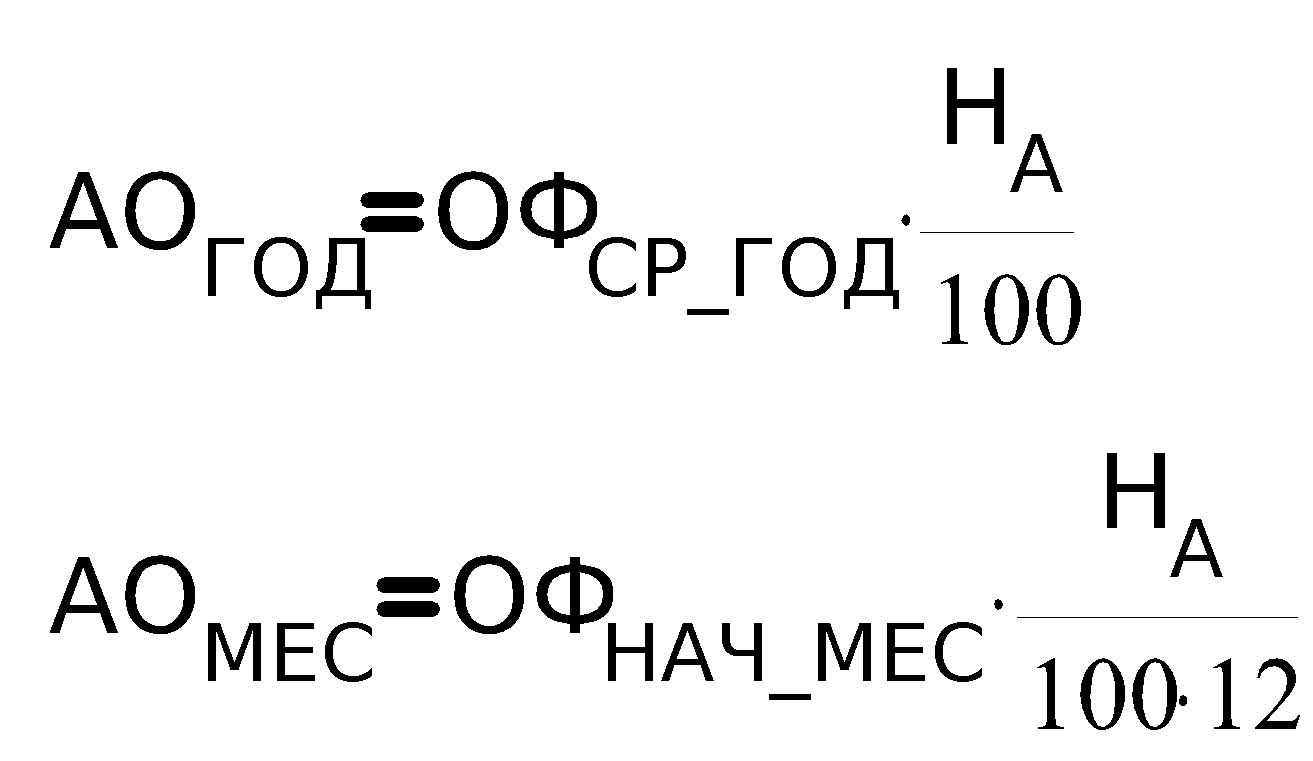

На основании среднегодовой стоимости ОФ и норм амортизации определяется годовая сумма амортизационных отчислений, которая является плановой величиной. Фактическая сумма амортизационных отчислений определяется ежемесячно исходя из стоимости ОФ на начало каждого месяца.

АО производятся в пределах нормативного срока службы ОФ. Если какие-то ОФ эксплуатируются больший период, то начисление амортизации прекращается.

АО включаются в себестоимость продукции. Долгое время в экономике применялась равномерная амортизация, проводимая по стабильным нормам, утвержденным правительством. Это линейный метод начисления амортизации. В условиях рыночной экономики появилась возможность и необходимость применения ускоренной амортизации.

Ускоренная амортизация имеет множество ограничений и носит разрешительный характер. Она допускается только для высоко эффективных производств (для высоко эффективного производства машин и оборудования).

При этом характер ее равномерный .

Норма амортизации увеличивается по сравнению с базовой не более чем в 2 раза.

В настоящее время (с 1999 года) может проводиться неравномерная амортизация одним из следующих методов

уменьшаемого остатка

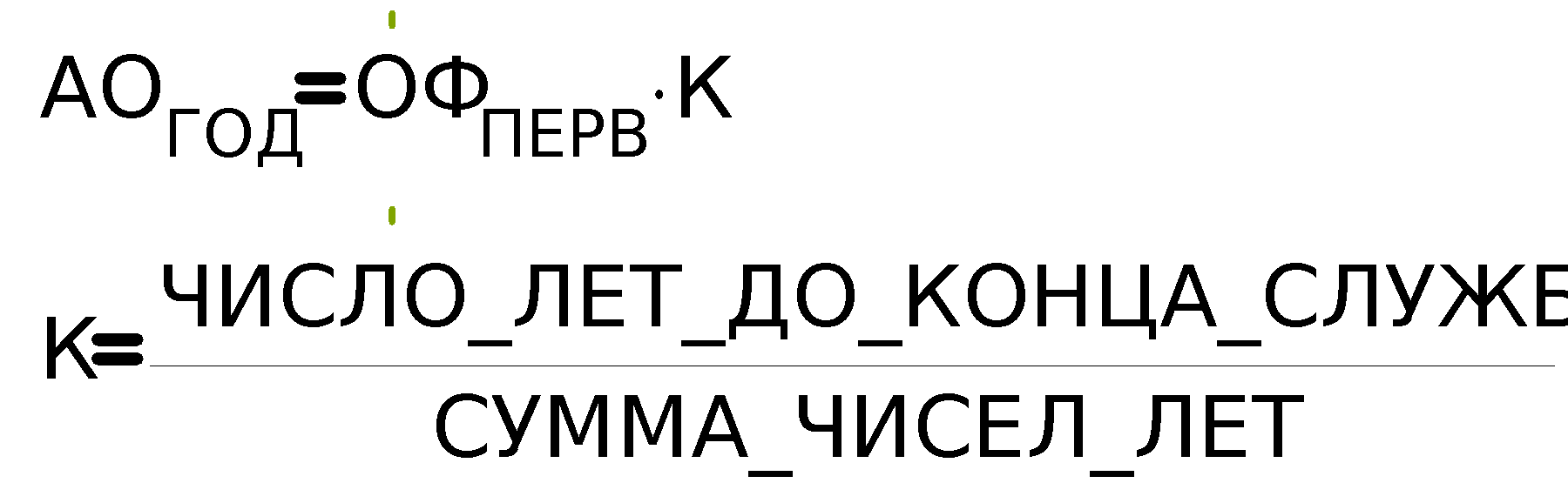

кумулятивный метод (по сумме чисел лет срока полезного использования)

списание стоимости пропорционально объему выполненных работ.

Метод 1.

Согласно этому методу норма амортизации удваивается и применяется к остаточной стоимости ОФ.

|

|

Первоначальная стоимость |

Годовая сумма амортизации |

Накопленный износ |

Остаточная стоимость |

|

На конец 1 года |

10000 |

5000 |

5000 |

5000 |

|

На конец 2 года |

10000 |

2500 |

7500 |

2500 |

|

На конец 3 года |

10000 |

1250 |

8750 |

1250 |

|

На конец 4 года |

10000 |

625 |

9375 |

625 |

Сумма амортизации уменьшается. За последние годы

Остаточная стоимость не равна 0.

Метод 2.

Согласно 2 методу годовая сумма амортизационных отчислений определяется умножением первоначальной стоимости на расчетные коэффициенты. В числителе – максимальное число лет, остающихся до конца срока службы объекта, в знаменателе – сумма чисел лет.

|

|

Первоначальная стоимость |

Годовая сумма амортизации |

Накопленный износ |

Остаточная стоимость |

|

На конец 1 года |

10000 |

4000 |

4000 |

6000 |

|

На конец 2 года |

10000 |

3000 |

7000 |

3000 |

|

На конец 3 года |

10000 |

2000 |

9000 |

1000 |

|

На конец 4 года |

10000 |

1000 |

10000 |

0 |

Амортизация наибольшая в первый год. Износ увеличивается до тех пор, пока остаточная стоимость не станет равной 0.

![]()

N – число лет предполагаемой службы объекта

S - сумма чисел лет

Метод 3.

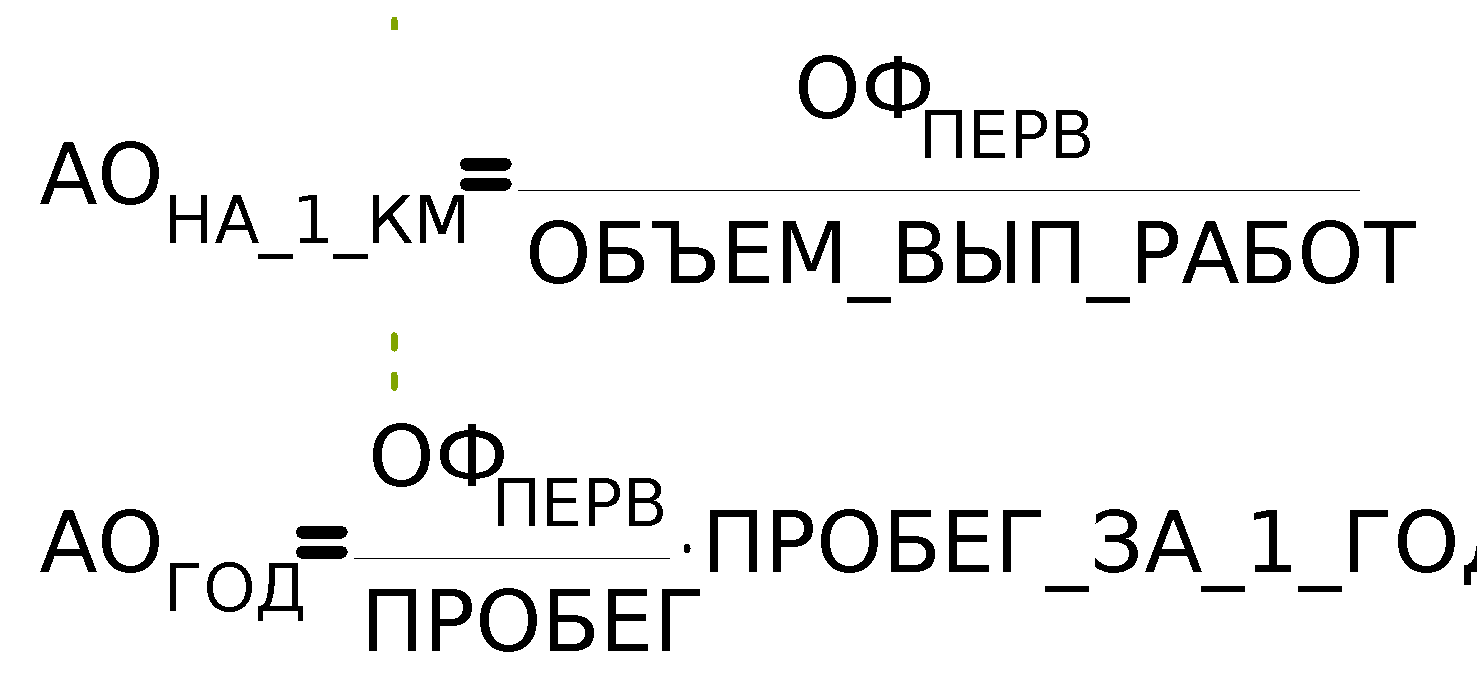

Основан на предположении что амортизация ряда объектов является только результатом их эксплуатации. Время не играет роли в процессе ее начисления. Если автомобиль рассчитан на пробег 100000 км, то амортизационные отчисления будут вычисляться по формулам

|

Первоначальная стоимость |

Ежегодный пробег |

Годовая сумма амортизации |

Накопленный износ |

Остаточная стоимость |

|

10000 |

20000 |

2000 |

2000 |

8000 |

|

10000 |

30000 |

3000 |

5000 |

5000 |

|

10000 |

30000 |

3000 |

8000 |

2000 |

|

10000 |

10000 |

1000 |

9000 |

1000 |

Остаточная стоимость ежегодно уменьшается прямо пропорционально показателю объема выполненных работ. При этом срок достижения остаточной стоимостью 0 не зависит от момента ввода в эксплуатацию основного средства.

Показатели движения ОФ

ОФ находятся в определенном движении за счет ввода новых и вывода устаревших и выбывающих элементов ОФ. Движение ОФ характеризуется абсолютными и относительными показателями.

К абсолютным относят:

Стоимость ОФ на начало года ОФнг

ОФкг=ОФнг+Офввод-Офвывод

Офввод

Офвывод

Среднегодовая стоимость ОФ

ОФср.г=ОФнг+Офввод*n1/12-Офвыв*n2/12

n1 – число месяцев, начиная со следующего, которое ОФ вводимые будут участвовать в производстве.

n2 – число месяцев, начиная со следующего, которое ОФ выводимые не будут участвовать в производстве.

К относительным относят:

Коэффициент ввода (Кввода=Офвв/ОФкг)

Коэффициент вывода (Квывода=Офвыв/Офнг)

Коэффициент обновления (Кобн=Квв-Квыв)

Коэффициент прироста (Кприр=(Офвв-ОФвыв)/ОФкг)

На основе коэффициента выбытия определяется срок полной замены (Тпз) ОФ

Тпз=1/Квыв

Показатели и пути улучшения использования ОФ

Использование ОФ характеризуется рядом показателей. Обобщающим является фондоотдача, то есть выпуск товарной или валовой продукции на 1 рубль ОФ.

Фо=ТП/ОФср.г. или Фо=ВП/Офср.г.

ВП – валовая продукция, ТП – товарная продукция.

Фо – конкретный показатель ресурсоотдачи. Ресурс – ОФ, Отдача – объем выпущенной продукции.

Показателем ресурсоемкости является фондоемкость - затраты ОФ на рубль товарной или валовой продукции.

Существует система коэффициентов, характеризующих использование активной части ОФ, т.е. использование рабочих машин и оборудования

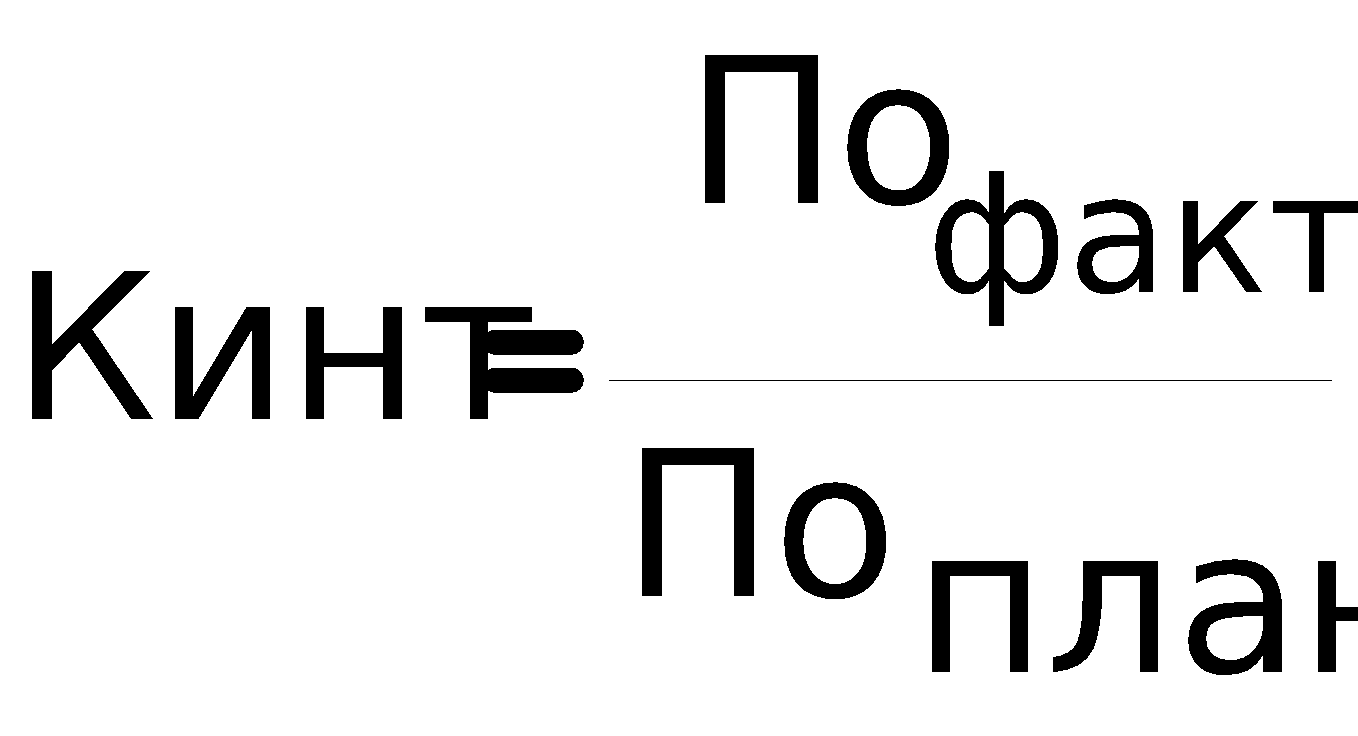

Коэффициент экстенсивного использования оборудования характеризует использование оборудования во времени.

![]()

где Тфакт – фактическое время работы оборудования;

Тплан – плановое время работы оборудования;

Коэффициент интенсивного использования оборудования характеризует использование оборудования по фактической производительности

Интегральный коэффициент

Кинтегр=Кэкст*Кинт

Коэффициент сменности работы оборудования – среднее число смен работы в течение рабочего дня, приходящееся на единицу установленного оборудования

где Сраб – количество оборудования, которое работало на протяжении рабочего дня по сменам, Суст – установленное оборудование.

Улучшение использования ОФ имеете большое экономическое значение. При улучшении использования ОФ увеличивается выпуск продукции при тех же мощностях без дополнительных кап. вложений. Это обеспечивает снижение себестоимости единицы продукции за счет относительной экономии амортизационных отчислений. Сростом фондоотдачи растет производительность труда.

Основными направлениями улучшения использования ОФ являются:

Направление экстенсивного характера (повышение коэффициента сменности работы оборудования, сокращение сроков установки и освоения оборудования, уменьшение простоев)

Направление интенсивного характера (совершенствование конструкции машин, улучшение качества их изготовления, применение прогрессивной технологии, механизация предприятий, модернизация, совершенствование технического обслуживания, повышение квалификации рабочих )