2. Производственная мощность предприятия. Порядок расчета. Показатели и пути улучшения использования производственных мощностей

ПП предприятия должна быть обоснована расчетами ПМ. ПМ предприятия – максимально возможный выпуск продукции в плановом периоде при условии полной загрузки оборудования и производственных площадей при заданном режиме работы, использовании прогрессивной техники, технологии и организации производства.

ПМ рассчитывается в тех же единицах, что и ПП. На величину ПМ влияют многие факторы. Прежде всего – структура ОФ, в частности их активная часть и ее состав. При расчете ПМ учитывается все оборудование, принятое к эксплуатации (как действующее, так и бездействующее). Не учитывается резервное оборудование, законсервированное, экспериментальных участков, лабораторное. На величину ПМ влияют нормы производительности оборудования и использования производственных площадей, трудоемкость продукции, уровень специализации предприятия, режим его работы. ПМ предприятия рассчитываются по мощности ведущего цеха, внутри цеха – по мощности ведущего участка (мощность машиностроительного предприятия – сборочный цех).

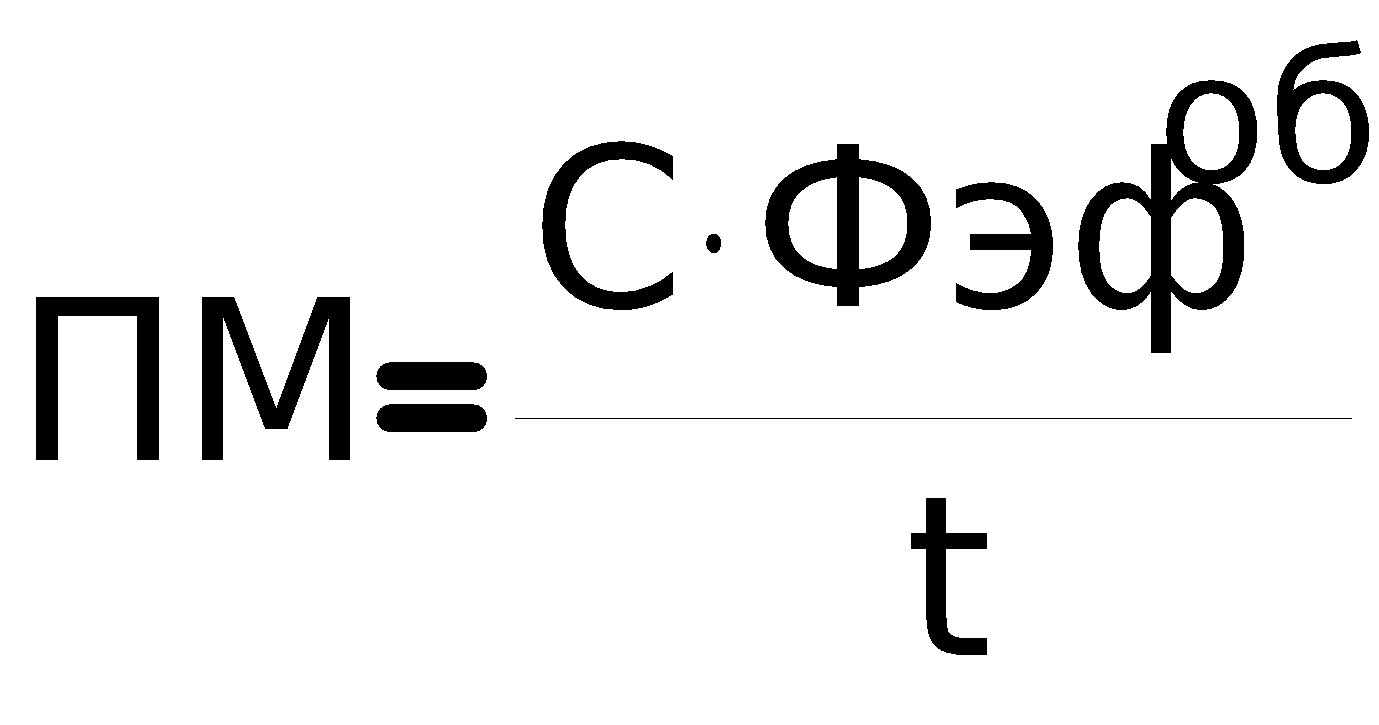

ПМ цехов по изготовлению изделий одного наименования определяется по формуле:

С – число станков ведущего подразделения, шт.

Ф – эффективный фонд времени работы одного станка за год в часах

t – трудоемкость детали или изделия в часах

ПМ рассчитывается на начало года, на конец года и среднегодовая.

ПМнг (входная) рассчитывается по отраслевой методике.

ПМкг=ПМнг+ПМввод-ПМвывод

![]()

n1 – количество месяцев, начиная со следующего которое будут задействованы вводимые мощности;

n2 – число месяцев, начиная со следующего, которое ПМ выводимые не будут работать.

Использование ПМ определяется коэффициентом ее использования:

![]()

Улучшение использования ПМ является важной экономической проблемой и обеспечивает увеличение выпуска продукции без дополнительных кап. вложений.

Оборотные средства

Оборотные средства: сущность, состав, структура, источники формирования

Для производства и реализации продукции каждому предприятию наряду с ОФ требуются ОС.

ОС – денежное выражение ОбФ и фондов обращения.

Оборотные фонды – часть средств производства, а именно, предметы труда, которые

один раз участвуют в процессе производства;

целиком переносят свою стоимость на себестоимость готовой продукции;

меняют свою натурально-вещественную форму и свойства.

По характеру участия в производстве ОбФ подразделяются на

производственные запасы – предметы труда, которые еще не вступили в процесс производства и находятся в виде запасов на складе предприятия. Это запасы сырья, основных и вспомогательных материалов, запчасти, покупные полуфабрикаты, топливо, тара, малоценные быстроизнашивающиеся материалы (если срок их службы <года). Необходимость создания производственных запасов связана с каждодневным потреблением предметов труда и периодической их поставкой через определенные отрезки времени (интервал поставки).

незаконченную продукцию – предметы труда, находящиеся в процессе производства, но еще не законченные им. К ним относятся полуфабрикаты собственного производства и незавершенное производство.

расходы будущих периодов – расходы, связанные с подготовкой нового производства, выпуском новой продукции, освоением новой технологии. Эти расходы делаются в данном периоде, но погашаются в последующих периодах по мере освоения нового производства и получения выручки от него (например, расходы на подписку).

прочие фонды – незавершенное производство подсобного хозяйства предприятия.

ОбФ учитываются и рассчитываются в натуральном и стоимостном выражении и в днях запаса. Для бесперебойной работы предприятия необходимы фонды обращения, которые обслуживают сферу обращения и включают в себя

готовую продукцию

денежные средства (в кассе, на расчетном счете)

денежные средства в расчетах

задолженность за покупателями

отгруженную продукцию.

Производственные запасы, незаконченная продукция, расходы будущих периодов и готовая продукция образуют особую часть ОС – товарно-материальные ценности.

Соотношения между отдельными группами и элементами ОС, доля каждой группы в общей стоимости, образуют структуру ОС, которая определяется рядом факторов:

особенностями технологического процесса и длительностью производственного цикла, что отражается в доле незавершенного производства;

различиями в технической оснащенности предприятия, трудоемкости, материалоемкости продукции, номенклатуре выпускаемой продукции, которые влияют на состав и долю производственных запасов;

системой материально-технического обеспечения, что долю производственных запасов и средств в расчетах;

структурой затрат на производство.

При всех различиях структуры ОС можно выделить общие черты. Для обрабатывающих отраслей характерна большая доля производственных запасов (в электроэнергетике – 90% ОС, в текстильной промышленности – до 80%, в машиностроении – 50% ). В структуре ОС машиностроения большую долю составляет незавершенное производство, т.к. здесь довольно длительный производственный цикл.

По источникам формирования ОС подразделяются на

собственные

заемные

привлеченные.

Предприятия, созданные в до рыночной экономике, наделялись государством необходимыми ОС, которые становились собственными. В дальнейшем ОС пополнялись за счет выручки от РП и части прибыли предприятия.

В рыночной экономике создаваемые предприятия формируют ОС за счет средств учредителей предприятия и кредита. Заемные средства формируются в основном за счет кредита, денежных средств других предприятий в виде займов и средств других инвесторов. Заемные средства используются для создания сверхнормативных запасов, финансирования некоторых сезонных затрат, выплаты з/платы, др. целей в связи с временной нехваткой собственных средств. Привлеченные – средства, привлекаемые к собственным средствам предприятия, они формируются за счет т.н. нормальной задолженности предприятия. Эта задолженность возникает при расхождении сроков поступления средств и сроков обязательных платежей. Пока не наступил срок очередного платежа, предприятие может использовать эти денежные средства на другие цели (каждое предприятие имеет дебиторскую (нам должны) и кредиторскую задолженность).

Определение потребности в ОС

Основную часть ОС составляют те, по которым определяется потребность. Это производственные запасы, НЗП, РБП, ГП. Определение потребности в ОС имеет целью установление такого их размера, который необходим для нормальной бесперебойной работы предприятия. Занижение этой потребности приводит к срыву или остановке предприятия, завышение ухудшает использование ОС, средства "омертвляются", не дают отдачи. Поэтому предприятие периодически должно уточнять потребность в ОС в целом и по отдельным составляющим.

![]()

ОСпз – потребность в ОС производственных запасов

ОСнзп – потребность в ОС в незавершенном производстве

ОСгп – потребность в ОС готовой продукции

ОСрбп – потребность в ОС расходов будущих периодов

Оборачиваемость ОС: сущность, показатели, значение, пути ускорения

ОС предприятия находятся в постоянном движении. Общая схема кругооборота ОС имеет следующий вид.

Д – Т … П … Т – Д

I II III

Д – ПЗ – НП – ГП – Д’

где ПЗ – производственный запас

НП – незавершенное производство

ГП – готовая продукция

ОС переходят из денежной формы в товар.

Товар одной формы переходит в другой товар.

Стадия готовой продукции, заканчивается получением денег от покупателя.

Прибыль = Д – Д’

Для характеристики эффективности использования ОС применяются следующие показатели:

коэффициент оборачиваемости ОС, Ко

Длительность одного оборота ОС, До

Рентабельность производства, Rпр

РП

– объём реализованной продукции в

данном периоде (руб.)![]()

ОС – средний размер ОС за данный период.

![]()

или число оборотов за расчетный период.

Коэффициент оборачиваемости показывает каков объём реализации продукции, приходящийся на 1 рубль ОС или сколько кругооборотов совершают ОС за расчетный период.

![]()

![]()