4. Абсолютное и относительное высвобождение (вовлечение) ос Себестоимость продукции

Понятие себестоимости продукции. Уровни и виды себестоимости

Себестоимость продукции – это выраженные в денежной форме затраты на производство и реализацию продукции. Это обобщающий показатель, в котором отражаются все аспекты деятельности предприятия (производственный, хозяйственный, финансовый аспект).

Себестоимость – это основной элемент, определяющий цену продукции. Её доля в цене составляет до 80 %.

Затраты, включаемые в себестоимость продукции, должны быть согласованы с положением «О составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

Случайное отражение затрат в себестоимости, не отвечающее данному положению не допускается, так как от себестоимости путь идёт к формированию финансовых результатов (доходов, прибыли) и налогообложению. Согласно дополнениям к этому положению, в себестоимость продукции включаются все фактические затраты.

Однако в целях налогообложения ряд затрат корректируется. Это затраты, по которым установлены чёткие нормативы (командировочные, расходы на рекламу, представительские расходы).

Фактические затраты предприятия могут быть выше предусмотренных нормативами, но при налогообложении прибыли это превышение исключается из себестоимости.

Различают следующие уровни себестоимости продукции:

Цеховая себестоимость. Отражает затраты конкретного цеха на производство продукции.

Производственная себестоимость. Отражает затраты всего предприятия на производство продукции.

Полная себестоимость. Затраты на производство и реализацию продукции.

Каждый из этих уровней может быть плановым и фактическим.

Плановый уровень отражает затраты, рассчитанные на основании норм и нормативов, материальных, трудовых ресурсов и накладных расходов.

Фактический уровень отражает фактические затраты предприятия. Может отклоняться как в большую, так и в меньшую сторону.

Кроме того различают удельную и средневзвешенную себестоимости.

Удельная себестоимость определяется при многовариантном проектировании изделия, когда каждый вариант характеризуется разными затратами и различиями какого-либо технического параметра.

Пример:

|

Показатели |

Вариант 1 |

Вариант 2 |

|

1.Себестоимость, тыс. руб. С |

150 |

250 |

|

2.Производительность, тыс.дет/год Поб |

20 |

35 |

|

|

7,500 |

7,143 |

Второй вариант с экономической точки зрения лучше, так как меньше удельные затраты.

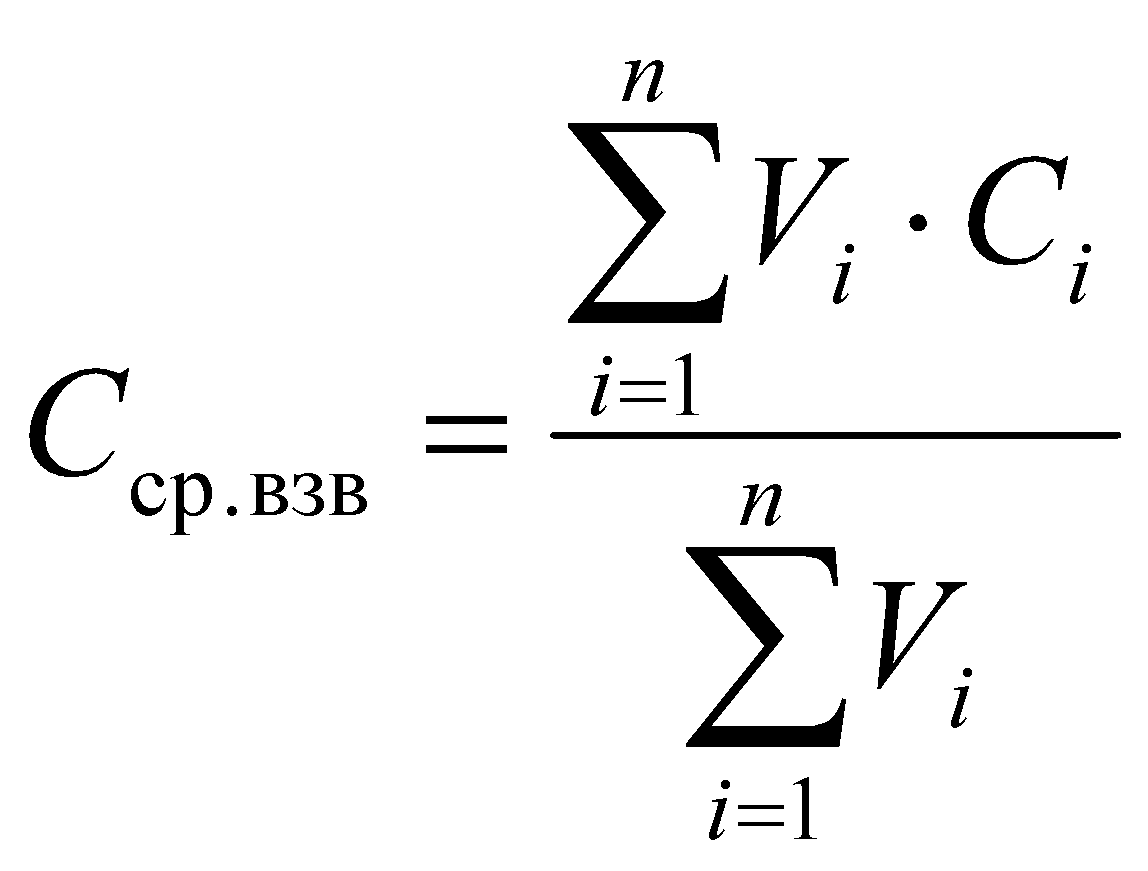

Средневзвешенная себестоимость рассчитывается, когда какой-то вид продукции производится несколькими производителями, а реализуется по фиксированной цене.

При этом у каждого производителя свой объём производства Vi, и своя себестоимость Сi.

Группировка затрат

Группировка затрат по статьям расходов (калькуляция) показывает:

направление затрат (на производство, обслуживание, организацию, управление)

затраты на производство каждого отдельного вида продукции

место возникновения затрат.

Группировка затрат по элементам (смета затрат на производство) показывает распределение затрат по отдельным видам ресурсов. Независимо от места их возникновения, без распределения по видам продукции. Смета затрат на производство используется для составления материальных балансов, определения потребности в ОС, для расчета прибыли и снижения себестоимости.

2.1. По статьям расхода

Группировка затрат по статьям выглядит следующим образом:

Сырьё и основные материалы

Покупные полуфабрикаты и комплектующие изделия

Возвратные отходы (вычитается)

Топливо на технологические цели

Энергия на технические цели

Основная заработная плата основных рабочих

Дополнительная заработная плата основных (производственных) рабочих

Отчисления на социальные нужды от основной и дополнительной заработной платы основных рабочих

Общепроизводственные расходы

Расходы на содержание и эксплуатацию оборудования

Цеховые расходы (организационно-управленческие расходы в масштабах цеха, они составляются в виде отдельной сметы)

Общехозяйственные расходы (организационно-управленческие расходы по всему предприятию. В их состав входят з/п администрации, упр.персонала, специалистов общезаводских служб, др.служащих, расходы на создание и ремонт зданий, сооружений, износ МБП, расходы на содержание ВЦ, узлов связи, средств сигнализации, расходы на испытания, исследования, изобретательство, рационализаторство, расходы по охране труда, по подготовке кадров, оплата консультационных и информационных услуг, аудиторских услуг, услуг банков, представительские расходы и др.)

Коммерческие расходы (связаны в основном с реализацией продукции, включая рекламу).

В отчетной (фактической) себестоимости тех изделий, по которым имел место брак. Даётся статья «потери от брака». Списание брака на другую продукцию не допускается.

В практике работы предприятия часто используется понятие «%накладных расходов». Накладными расходами являются расходы на содержание и эксплуатацию оборудования, цеховые расходы, общехозяйственные расходы, коммерческие расходы. %накладных расходов дается по отношению к базам, по которым распределяются соответствующие накладные расходы (РСЭО, ЦР, ОХР – по отношению к заработной плате основных рабочих, КР – по отношению к производственной себестоимости).

Пункты <1 – 9> – цеховая себестоимость.

Пункты <1 – 10> – производственная себестоимость.

<1 – 11> – полная себестоимость.

2.2. По элементам затрат(смета затрат на производство)

Составляется по экономически однородным элементам. Они отражают затраты на определенные виды ресурсов.

материальные затраты (затраты на все виды материалов, топливо, энергию со стороны, износ МБП)

основная и дополнительная з/п (фонд оплаты труда, затраты на оплату труда всего ППП, отчисления на соц.нужды – 35.6% от осн. и доп. З/п всего ППП)

отчисления на соц.нужды (отчисления в пенсионный фонд – 28%, соц.страх – 4%,обязат.мед.страх. – 3.6%)

амортизация ОФ

прочие затраты (платежи по кредитам, командировочные, представительские расходы, на рекламу, по подготовке кадров, износ нематериальных активов, налоги, включаемые в себестоимость продукции, затраты на услуги связи, канцелярские расходы).

Классификация затрат на производство продукции

Затраты, включаемые в себестоимость продукции классифицируются по следующим признакам:

По составу, т.е. по количеству включаемых элементов затраты подразделяются на простые (одноэлементные, в смете затрат – первые 4 составляющие) и комплексные (состоят из ряда элементов затрат, составляются в виде соответствующих смет, а именно, РСЭО, ЦР, ОХР, КР)

По способу включения в себестоимость продукции – прямые (определяются на каждый вид изделия по соответствующим техническим документам, расходы на сырье, основные материалы, покупные полуфабрикаты, комплектующие изделия, основная зар.плата основных рабочих) и косвенные (себестоимость отдельных изделий пропорционально каким-то базовым величинам, т.к. их нельзя определить на каждое изделие сразу)

По характеру влияния изменений объема производства – переменные (растут или уменьшаются в зависимости от объемов производства – сырье, основные материалы, покупные полуфабрикаты, основная зар.плата основных рабочих) и условно-постоянные.

значение и факторы снижения себестоимости продукции

Значение снижения себестоимости продукции заключается в следующем: оно дает основу для увеличения прибыли.

Прибыль=Цена-Себестоимость

В результате с одной стороны увеличиваются поступления в бюджеты соответствующих уровней через налог на прибыль, а с другой – увеличивается прибыль, остающаяся в распоряжении предприятия. Снижение себестоимости служит основой снижения цены.

Цена=Себестоимость+Прибыль

Снижение себестоимости продукции рассматривается по единой для всех системе факторов:

Изменение объемов и структуры производства (снижение условно-постоянных расходов на единицу продукции).

повышение технического уровня производства, в том числе совершенствование конструкций изделий, применение прогрессивных видов сырья, материалов, топлива, энергии, механизация и автоматизация производства, модернизация оборудования, совершенствование технологии.

Улучшение организации производства и труда, совершенствование управления, улучшение использования, рабочего времени, совершенствование материально-технического обеспечения, сокращение разного рода потерь и др.

Отраслевые и прочие факторы: ввод в действие новых или ликвидация действующих предприятий, производственных мощностей, изменения в размещении предприятий, пересмотр норм, нормативов, цен, тарифов и др.

Прибыль предприятия. Рентабельность предприятия.

Прибыль предприятия. Сущность, состав, использование.

Прибыль является важнейшей экономической категорией и целью деятельности любой коммерческой организации. Как экономическая категория, прибыль отражает чистый доход, созданный в сфере материального производства и выполняет ряд функций:

Характеризует абсолютный экономический эффект (результат, полученный в результате деятельности предприятия)

Обладает стимулирующей функцией, т.к. является одновременно и финансовым результатом, и финансовым ресурсом предприятия

Является одним из источников формирования бюджетов разных уровней.

Прибыль на предприятии может быть получена за счет различных видов деятельности. Общая величина полученной прибыли носит название валовой прибыли, иногда ее называют прибылью текущего года. Она складывается из прибыли от реализации продукции, от прочей реализации, внереализационных результатов.

Пвал=Прп+-Ппрочрасх+-Пвнеррасх

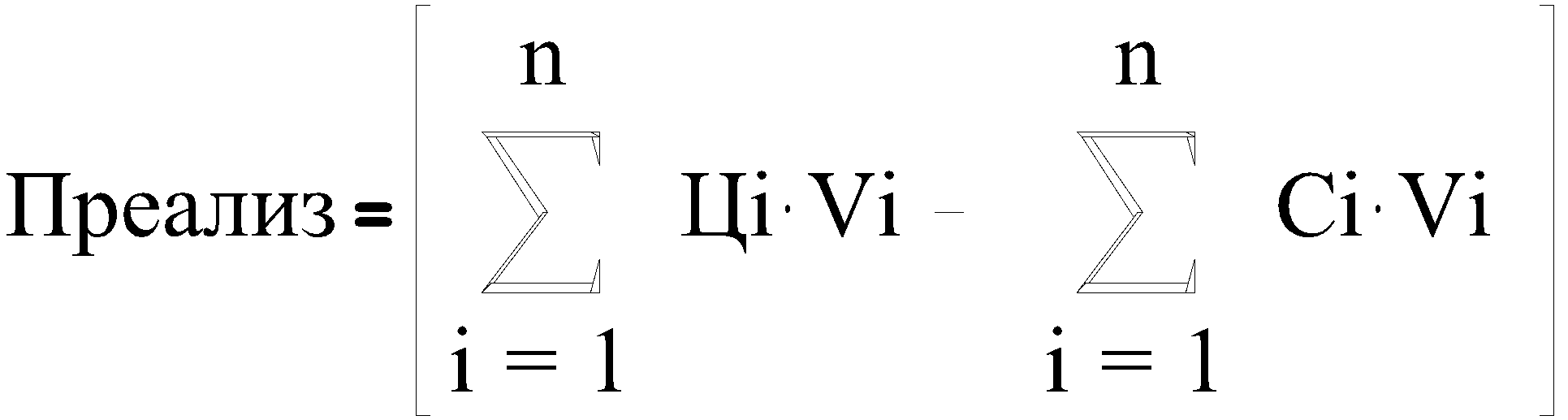

Прибыль от реализации это прибыль от реализации услуг, работ, входящих в состав товарной продукции.

Цi – оптовая цена i-го изделия

Ci – полная себестоимость изделия

Vi – объем реализации изделия.

Прибыль от прочей реализации это прибыль от реализации различного имущества, числящегося на балансе предприятия (излишнего оборудования, материалов, инструментов).

Прибыль от внереализационной деятельности определяется как доход (убытки) за минусом расходов по внереализационным операциям:

Сдача имущества в аренду;

Долевое участие в деятельности других предприятий;

Предоставление займов;

Операции с ценными бумагами;

Операции с валютой.

В состав внереализационной прибыли (убытков) входит:

Сальдо – результат получения и уплаты штрафов, пенни, неустоек;

Прибыль (убытки) прошлых лет, выявленные в отчетном году;

Доходы от дооценки товаров;

Недостача материальных ценностей, выявленная при инвентаризации;

Затраты по аннулированным заказам;

Некомпенсируемые убытки от пожаров, аварий, стихийных бедствий, % по банковским вкладам, судебные издержки и т.д.

Прибыль, получаемая предприятиями не вся остается в их распоряжении. Это связано с налогообложением прибыли: от полученной предприятием прибыли уплачивается налог на прибыль 35%. При расчетах налога на прибыль учитываются льготы, уменьшающие размер валовой прибыли для целей налогообложения. К числу льгот относятся:

часть прибыли, используемая на финансирование кап.вложений, направляемых на развитие производственной базы предприятия и его социальной сферы;

часть прибыли, исполбзуемая на финансирование природоохранных предприятий (не более 30% от требуемой суммы);

часть прибыли, используемая на благотворительные цели;

часть прибыли, используемая на поддержание общеобразовательных учреждений.

Общая сумма льгот не может уменьшать налога на прибыль больше, чем на 50%. Кроме налога на прибыль, из прибыли предприятия уплачиваются некоторые местные налоги: на содержание милиции, на уборку территории. Только после уплаты налога на прибыль и ряда местных налогов, прибыль поступает в распоряжение предприятия. Это и есть чистая прибыль предприятия. Порядок ее распределения в долевом отношении определяется уставом предприятия.

Схема использования чистой прибыли предприятия:

|

Чистая прибыль |

|

|

|

Резервный фонд |

Фонд накопления |

Фонд потребления |

Резервный фонд предприятия создается на случай прекращения деятельности предприятия для покрытия кредиторской задолженности. Он является обязательным для акционерных обществ и предприятий с иностранным капиталом. Как правило, размер его составляет для АО: не меньше 10%, а для других предприятий – не более 25% уставного фонда предприятия. При этом сумма отчислений в резервный фонд не может превышать 50% налогооблагаемой прибыли.

Фонд накопления используется для

финансирования совершенствования технологии и организации производства,

технического перевооружения и реконструкции действующего производства,

расширения предприятий,

освоения новых видов продукции, технологий,

научно-исследовательских,

проектно-конструкторских и изыскательских разработок,

модернизации оборудования,

механизации и автоматизации производства.

Фонд потребления используется на:

содержание социально-бытовых объектов на балансе предприятия,

финансирование строительства объектов непроизводственного назначения,

проведение оздоровительных и культурно-массовых мероприятий,

для материального поощрения работников предприятия,

премирование за создание, освоение, внедрение новой техники, выполнение особо ответственных заданий,

оказание материальной помощи и т.д.

Рентабельность. Сущность и показатели.

Абсолютный размер прибыли не в полной мере характеризует эффективность работы предприятия, т.к. не учитывает затраченные ресурсы. Прибыль сопоставленная с затраченными ресурсами – рентабельность.

Существует система показателей рентабельности.

Рентабельность производства это размер валовой прибыли, полученной на рубль ОФ и ОбС.

![]()

Пвал – прибыль текущего года.

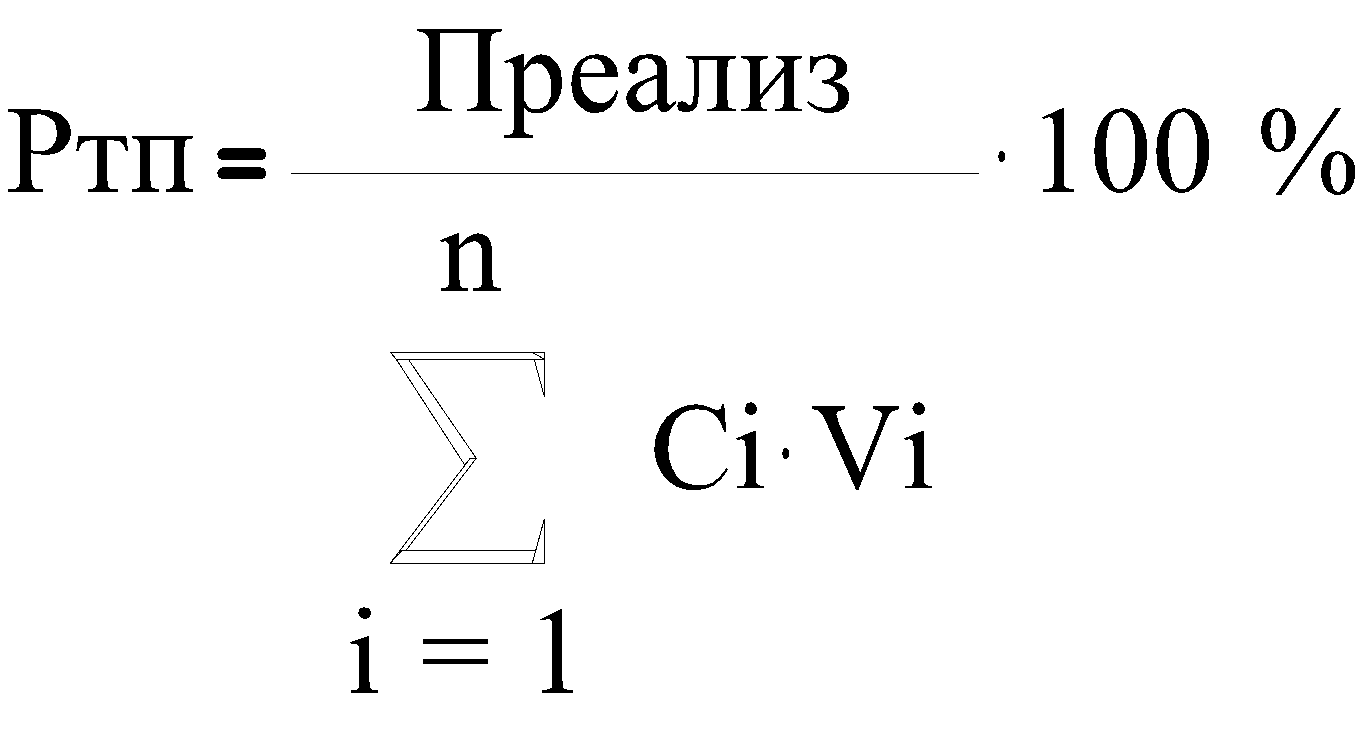

Рентабельность продукции

![]()

Преализi – прибыль от реализации I-го изделия,

Сi – полная себестоимость.

Рентабельность продукции, производимой на предприятии (рентабельность товарной продукции)

Преализ – прибыль от реализации всего объема продукции, она рассчитывается по формуле

Рентабельность имущества - сопоставляется валовая (чистая) прибыль со стоимостью имущества предприятия согласно бухгалтерскому балансу.

Рентабельность продаж сопоставляются прибыли продаж и выручка от реализации продукции, где выручка от РП считается по формуле:

Рентабельность собственных средств

Рентабельность долгосрочных вложений.

Рентабельность заемного капитала.

Оценка рентабельности может производиться через норму балансовой и норму чистой прибыли.

Норма балансовой прибыли

![]()

Норма чистой прибыли

![]()

В зарубежной практике этот показатель называют маржой прибыли или коммерческой маржой.

Экономический смысл этого показателя – удельный вес чистой прибыли в каждом рубле оборота.

Показатель рентабельности говорит об эффективности работы предприятия только в сравнении с определенными нормативными элементами. Считается, что в условиях рыночной экономики рентабельность, равная 10%, считается хорошим показателем. По отдельным видам деятельности требования к рентабельности различны.

Рентабельность производственной деятельности равна 20-25%, финансовых сделок – от 5% по краткосрочным, до 10-15% по долгосрочным.

Основы ценовой политики

Цена, ее сущность, виды и структура

Обычно массовый товар проходит 3 стадии товародвижения:

предприятие – оптовая торговля;

оптовая торговля – розничная торговля;

розничная торговля – потребитель;

Соответственно существуют 3 вида цены:

оптовая (оптово-отпускная цена потребителя);

оптовая цена промышленности;

розничная цена

Т.о. каждый последующий вид цены включает в себя как составную часть предыдущий вид цены.

Структуру цены можно представить в виде схемы:

|

Себестоимость продукции |

Прибыль производителя |

Снабженческо-сбытовые организации (посредники) |

Торговые организации (розничная торговля) |

|

|

Оптовая цена предприятия |

Издержки |

Прибыль |

Издержки |

Прибыль |

|

Оптовая цена промышленности |

|

|

|

|

|

Розничная цена |

|

|

|

|

На каждом этапе ценообразования к оптовой цене добавляется НДС. Оптовая цена с учетом НДС – оптово-отпускная цена.

Ценообразование. Внешние факторы процесса. Государство и ценоообразование

Ценообразование – процесс установления цены на конкретный товар, состоящий из следующих этапов:

Выявление внешних по отношению к производителю факторов, влияющих на цену;

Постановка целей ценообразования;

Выбор метода ценообразования;

Разработка ценовой стратегии;

Рыночная корректировка цены (ценовая тактика);

Страхование цен.

Решение по установлению той или иной цены во многом определяется внешними по отношению к предприятию-производителю причинами. Эти причины могут уменьшить свободу предпритятия, расширить ее или не оказывать заметного влияния на ценообразование.

На первом этапе определяются границы свободы предприятия в вопросе ценоообразования. Основными факторами этих границ являются потребители, рыночная среда, участники каналов товародвижения и государство.

Потребитель влияет на цену товара через спрос, в частности через платежеспособный спрос. Рыночная среда может быть 4 типов:

Среда, в которой цена контолируется предприятием-изготовителем;

Среда, в которой цена контолируется группой предприятий-изготовителей;

Среда, в которой цена контролируется рынком (наличием товара и спросом на него);

Среда, в которой цена контолируется государством;

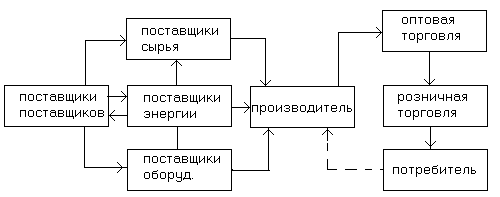

Влияние участников каналов товародвижения можно представить схемой:

Особое место среди поставщиков занимает поставщик энергии, т.к. потребителями энергии являются все участники каналов товародвижения. Поэтому влияние топливно-энергетического комплекса на ценообразование наиболее ощутимо (мультипликационный эффект). Скрытый элемент в этой схеме – з/плата. Государство, вмешиваясь в ценообразование, может устанавливать фиксированные цены путем введения государственных прейскурантных цен (твердые цены на определенный промежуток времени). Государство также может заморозить цены на определенный промежуток времени (меньший, чем у прейскурантных, эффективно кратковременное замораживание); зафиксировать монопольные цены (монополист – больше 35% рынка); регулировать цены, т.е. устанавливать правила для предприятий. Это может быть:

Предельный уровень цены;

Предельная надбавка или предельный коэффициент к фиксированной цене;

Предельный уровень разового повышения цены;

Предельное значение отдельных элементов цены.

Кроме того государство следит за ценами гос. предприятий и осуществляет контроль за монопольными ценами. В системе свободных цен роль государства сводится к определению правил игры на рынке. Государство вводит ряд запретов, ограждающих участников рынка от недобросовестной конкуренции:

запрет на соглашение 2 или более конкурирующих предприятий о поддержании цен на определенном уровне (запрет по горизонтали);

запрет навязывать свои цены поставщикам и торговле – запрет по вертикали;

запрет на демпинг-продажу (ниже себестоимости) с целью устранения конкурентов;

запрет на недоброкачественную ценовую рекламу.

Цели и методы ценообразования

Цели ценообразования вытекают из анализа положения предприятия на рынке и его общей цели.

|

Общая цель предприятия |

Подцели |

Характер цели |

Уровень цен |

|

Сбыт |

Максимизация сбыта, достижение определенной доли рынка |

Долгосрочный |

Низкий |

|

Текущая прибыль |

Максимизация прибыли, быстрое получение денежных наличных средств |

Краткосрочный |

Высокий(тенденция к росту) |

|

Выживаемость |

Обеспечение окупаемости затрат, сохранение существующих потенциалов |

Краткосрочный |

Крайне низкий |

|

Качество |

Обеспечение и сохранение лидерства по качеству |

Долгосрочный |

Высокий |

Метод ценообразования это способ установления исходной цены. Окончательно цена устанавливается на рынке, основными методами установления цены являются:

Затратный – ориентируется на затраты производства, к фактическим издержкам производства (себестоимости) добавляется прибыль через фиксированный % прибыли, который определяется по отношению к издержкам производства;

Агрегатный – состоит в том, что цена определяется как сумма цен на отдельные конструктивные элементы товара ;

Параметрический – цена товара выводится из соотношения и оценки качественных параметров изделия;

На основе анализа текущей цены – цена устанавливается в возможных пределах, которые учитывают факторы спроса, наличие конкурентов, предложения, возможности замены аналогичным товаром по более низкой цене (минимальная цена устанавливается на уровне себестоимости, максимальная – при предельном спросе) ;

На основе анализа безубыточности и целевой прибыли – предприятие ставит себе цель – получить определенную конкретную величину денежной прибыли, с помощью этого метода можно ответить на следующий вопрос: какова должна быть цена чтобы при заданном объеме получить целевую прибыль, каков должен быть объем производства, если на рынке уже сложилась определенная цена, какова должна быть цена для получения целевой прибыли придефиците отдельных видов ресурсов и сокращении объемов производства.

Стратегия ценообразования

Стратегия ценообразования – выбор предприятием возможной динамики изменения исходной цены товара в условиях рынка которая наилучшим образом отвечает цели предприятия.

|

Стратегия ценообразования |

= |

Цель предприятия |

+ |

Метод установления цены |

+ |

Движение или изменение цены |

Стратегия ценообразования зависит от того, на какой товар устанавливается цена: на новый, или на уже имеющийся на рынке. При установлении цены на новый товар возможны следующие варианты:

Сначала устанавливают максимально высокую цену, производитель ориентируется на потребителя с высокими доходами. Когда первоначальный спрос убывает, сбыт уменьшается, цену снижают до среднего уровня, увеличивается число потребителей со средним уровнем доходов, растут спрос и сбыт. При следующем снижении спроса происходит снижение цены до уровня, доступного массовому покупателю (стратегия снятия сливок). Этот вариант эффективен если существует большой спрос на товар, спрос на товар не эластичен, предприятие защищено от конкурентов патентом.

Стратегия прочного внедрения – ориентирована на долгосрочные цели. Эффективна, если большой спрос на товар, спрос на товар эластичен, низкие цены не привлекают конкуренцию, низкая цена не заставляет думать покупателя, что товар плохого качества.

Стратегия падающей или скользящей цены (продолжение стратегии снятия сливок). Применяется когда предприятие надежно застраховано от конкуренции. Цена последовательно скользит по кривой спроса. Чтобы стимулировать спрос и защититься от конкурентов обязательна деятельность по разработке новых моделей.

Стратегия преемущественной цены – продолжение стратегии прочного внедрения. Применяется при опасности вторжения конкурентов. Предложение стремится к преемуществу по отношению к реальным и потенциальным конкурентам. Это может быть преемущество по издержкам и тогда цена устанавливается ниже цены конкурентов, или преемущество по качеству и тогда цена выше цены конкурента.

Тактика ценообразования

Представляет собой корректировку цены. Рыночная корректировак цены предполагает применение производителем ряда решений, в результате чего получается окончательная цена.

Существует 8 вариантов решений:

об установлении стандартных (долговременных) или меняющихся (гибких) цен;

об установлении единой цены или ее изменения по сегментам рынка;

об установлении психологически-привлекательных цен;

о продаже товаров по ценовым ступенькам;

о перераспределении издержек в рамках ассортимента;

о перераспределении издержек в рамках номенклатуры (всех видов товаров, производимых предприятием);

о включении транспортных расходов в цену продукции (франкирование, франкоцены); в названии франкоцены указывается до какого пункта учтены затраты производителя по доставке продукции: цена франко склад поставщика;

об использовании скидок при установлении цены:

за количество купленного товара;

за наличный расчет;

сезонные;

рекламные.

Рыночное страхование цен

При заключении договора, чтобы производитель-поставщик не понес убытки необходимо сделать корректировку цены на день поставки:

Цдог – цена на момент заключения договора, руб.;

i – доля i-го элемента издержек производства;

Ki – индекс роста цены элемента затрат производителя;

Ciпост – сумма затрат по элементу ездержек производства на момент исполнения договора;

Ciдог – сумма затрат по элементу ездержек производства на момент заключения договора.

Пример:

Цдог=25 тысяч рублей

Доля материальных затрат – 0.55

В издержках

Доля энергетических затрат – 0.15

Доля заработной платы – 0.05

Индекс роста цен по материальным ресурсам – 1.12

Индекс роста цен по энергетическим ресурсам – 1.2

Индекс роста цен по заработной плате – 1.1

Прочие затраты не изменяются – индекс=1

Цпост=25*(0.55*1.12+0.15*1.2+0.05*1.1+0.25*1)=28.025

Цена возросла в 1.121 раза.

В договоре могут быть сделаны следующие оговорки:

о повышении цены. Любое повышение рыночной цены увеличивает цену, ранее зафиксированную в договоре (в интересах производителя);

о понижении цены (в интересах потребителя);

о любом колебании цены.

Понятие абсолютной и относительной эффективности внедрения новой техники

Внедрение новой техники требует значительных капитальных вложений. Различают общую и сравнительную эффективность кап. вложений в НТ. Показатели абсолютной экономической эффективности предполагают оценку одного варианта технического развития. В масштабах народного хозяйства показателем абсолютной эффективности является коэффициент абсолютной экономической эффективности, определяемый как прирост национального дохода к объему кап. затрат.

![]()

Для отрасли и предприятия показатель эффективности при данных кап. вложениях определяется по формуле:

![]()

Эта величина обратна сроку окупаемости.

![]()

Этот показатель сравнивается с нормативным показателем сравнительной экономической эффективности Ен=0,15. Если Е>Ен, то мероприятие эффективно. Величиной, обратной экономической эффективности является срок окупаемости.

![]()

Показывает число лет, в течение которых данные кап. вложения окупятся за счет увеличения прибыли (снижения себестоимости).

В практике имеют дело с несколькими вариантами технического развития и при этом говорят о сравнительных показателях эффективности новой техники:

объем кап. вложений (К);

срок окупаемости (Ток);

себестоимость (С);

величина приведенных затрат (ПЗ);

годовой экономический эффект (Э).

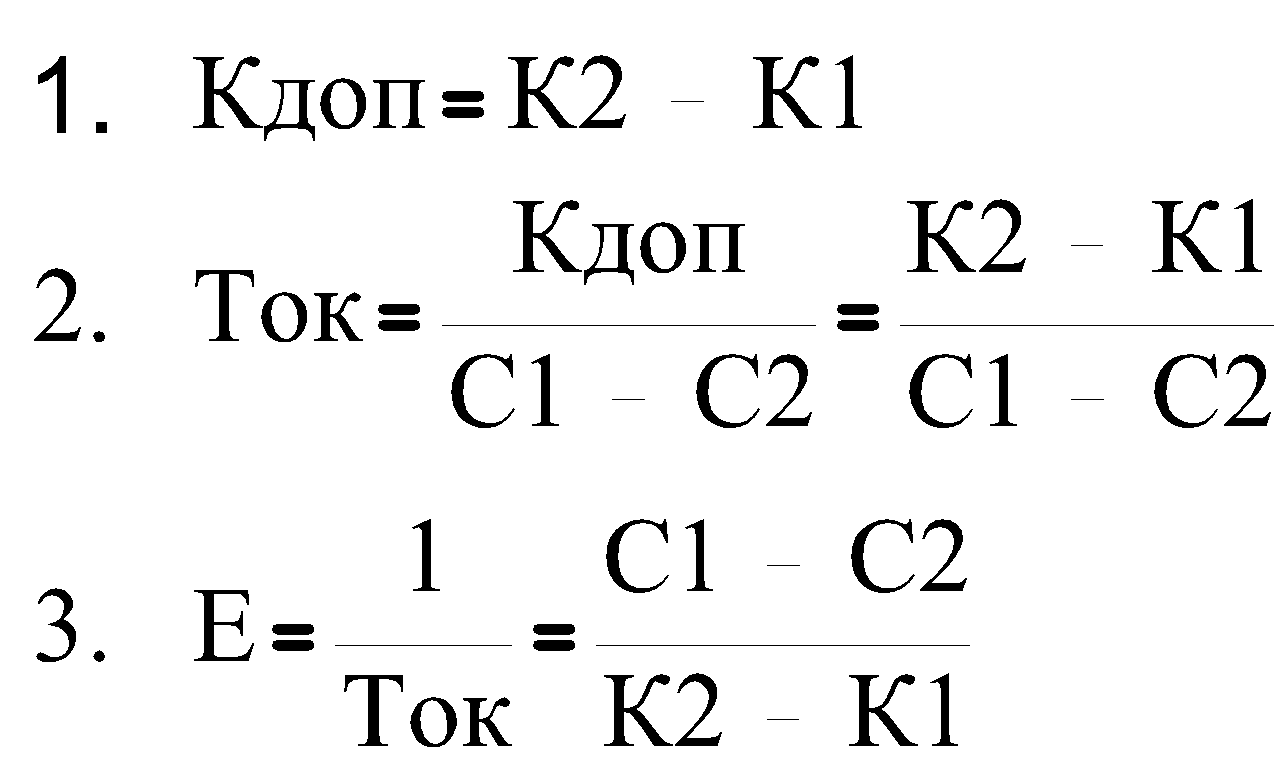

При 2 вариантах технического развития: если К1>К2, а С1>С2, то наиболее эффективным является второй вариант, т.к. требует меньше кап. вложений и ниже себестоимость. Обычно вариант, обеспечивающий меньшую себестоимость требует больших кап. вложений. В этих условиях рассчитывается показатель сравнительной экономической эффективности:

Фактический показатель Е сравнивается с Ен, он должен быть больше Ен.

При сравнении нескольких вариантов технического развития рассчитывается величина приведенных затрат:

ПЗ=С+Ен*К (1)

Второй вариант:

ПЗ=К+Токн*С (2)

Эти затраты называются приведенными, т.к. они приведены к одному периоду, в формуле (1) – к году, т.к. С – годовая, а кап. вложения даны на весь период, в (2) – к сроку окупаемости. Из 2 вариантов тот является наиболее эффективным, ПЗ которого наименьшая.

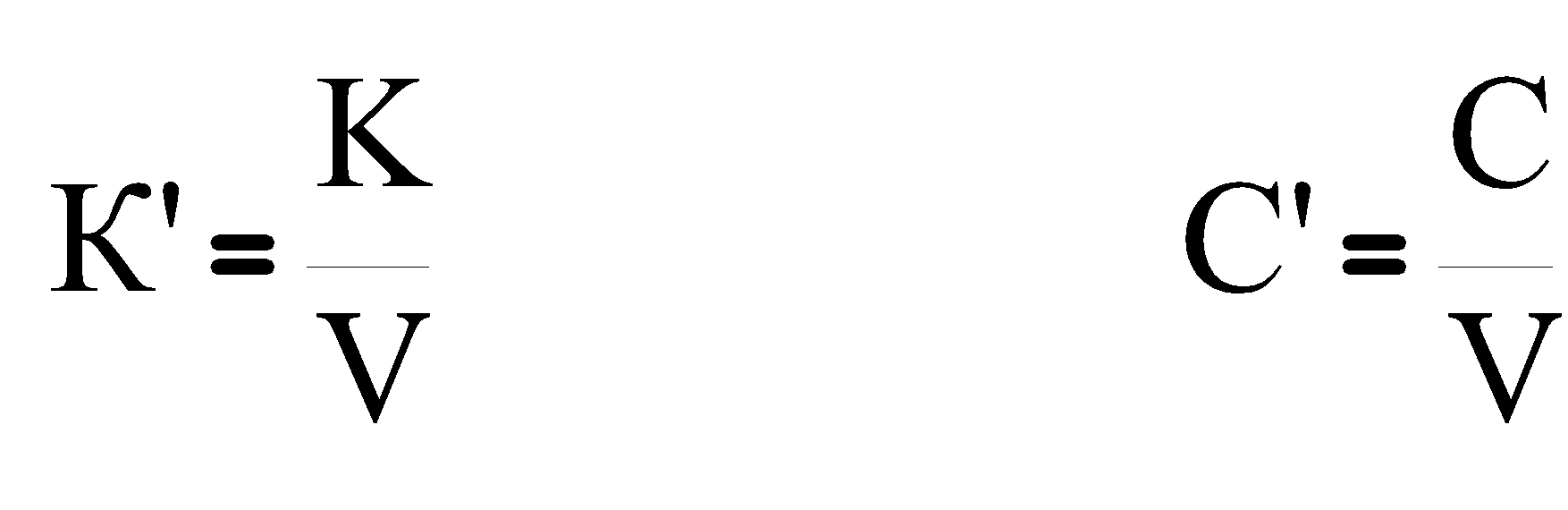

При сравнении больше 2 вариантов внедрения новой техники необходимо обеспечить сопоставимость вариантов, которая определяется сравнимостью объемов производства и учетом фактора времени. Сравнимость объемов означает, что варианты должны иметь одинаковый объем производства. Если объемы различны, то рассчитываются удельные показатели, т.е показатели, рассчитанные на единицу продукции.

V – объем продукции в натуральном выражении.

При этом рассчитывается показатель годового экономического эффекта:

Э=ПЗ1-ПЗ2

Причем Э – на основе наибольшего выпуска продукции.

Фактор времени учитывается в том случае, когда кап. вложения осуществляются не разово в полном объеме, а распределены во времени. Коэффициент приведения:

![]()

Епр – норматив приведения, t – число лет, отделяющих начало исполнения мероприятия от вложения средств.

Пример:

Общая сумма кап. вложений К=600 тыс. руб.

К1=100 тыс. руб.

К2=200 тыс. руб.

К3=300 тыс. руб.

![]()

Организация оплаты труда

тарифная система, ее назначение и элементы

Тарифная система – совокупность нормативов, определяющих уровень основной З.платы и степень ее дифференциации.

Основными элементами ее являются тарифные ставки, тарифные сетки, тарифно-квалификационные справочники.

Тарифная система это основа регулирования оплаты труда рабочих.

Тарифно-квалификационные справочники используются для тарификации (определения разрядов работ и рабочих). Справочники содержат характеристики работ и требования к рабочим (навыки, знания, умения). Основным является единый тарифно-квалификационный справочник ЕТКС, который содержит сведения о сквозных профессиях. Во всех справочниках 5195 профессий, сквозные – в едином, остальные – в отраслевых.

Тст – тарифная ставка, норма оплаты труда за один час работы.

Тарифная сетка – шкала разрядов, каждому из которых соответствует своя тарифная ставка. Тарифные сетки дифференцируются по уровням, для видов работ, и по подуровням, для определения сдельной и повременной формы оплаты труда. Тарифные ставки сдельщиков выше, чем у повременщиков на 7-10%. Для большинства рабочих существует 6(8)-разрядная тарифная сетка.

Тарифная сетка – шкала соотношений а оплате труда рабочих в зависимости от их квалификации (разряда), представляет собой систему квалификационных разрядов, каждому из которых присвоен свой тарифный коэффициент. Величина его возрастает по мере увеличения разряда. Тарифный коэффициент показывает, во сколько раз тарифная ставка того или иного разряда больше тарифной ставки 1 разряда. Существует много вариантов построения тарифных сеток, различающихся изменением тарифных ставок от разряда к разряду.

С прогрессивным абсолютным и относительным возрастанием тарифных коэффициентов:

Тарифный разряд

1

2

3

4

5

6

Тарифный коэффициент

1

1.13

1.29

1.48

1.71

2

Абсолютное отклонение тарифного коэффициента

-

0.13

0.16

0.19

0.23

0.29

относительное отклонение тарифного коэффициента

-

13%

14.1%

14.7%

15.6%

16.9%

С прогрессивным абсолютным и постоянным относительным возрастанием тарифных коэффициентов:

Тарифный разряд

1

2

3

4

5

6

Тарифный коэффициент

1

1.15

1.32

1.52

1.74

2

Абсолютное отклонение тарифного коэффициента

-

0.15

0.17

0.2

0.22

026

относительное отклонение тарифного коэффициента

-

15

15

15

15

15

С поcтоянным абсолютным и регрессивным относительным возрастанием тарифных коэффициентов:

|

Тарифный разряд |

1 |

2 |

3 |

4 |

5 |

6 |

|

Тарифный коэффициент |

1 |

1.2 |

1.4 |

1.6 |

1.8 |

2 |

|

Абсолютное отклонение тарифного коэффициента |

- |

0.2 |

0.2 |

0.2 |

0.2 |

0.2 |

|

относительное е |

- |

20 |

16.7 |

14.3 |

12.5 |

11 |

С регрессивным абсолютным и относительным возрастанием тарифных коэффициентов:

|

Тарифный разряд |

1 |

2 |

3 |

4 |

5 |

6 |

|

Тарифный коэффициент |

1 |

1.26 |

1.49 |

1.69 |

1.86 |

2 |

|

Абсолютное отклонение тарифного коэффициента |

- |

0.26 |

0.23 |

0.2 |

0.17 |

0.14 |

|

относительное отклонение тарифного коэффициента |

- |

26 |

18 |

13 |

10 |

8 |

Предприятие самостоятельно выбирает вариант тарификационной сетки или разрабатывает свой.

Формы и системы оплаты труда

На предприятии существуют 2 формы оплаты труда:

Сдельная (определяется объемом выработанной продукции или оказанных услуг);

Повременная (количество труда измеряется отработкой времени);

Зплповр=Тст*отраб.время

Тст – часовая тарификационная ставка.

Сдельная з.пл. имеет ряд разновидностей (систем):

Индивидуальная;

Бригадная;

Прямая;

Косвенная;

Сдельно-премиальная;

Сдельно-прогрессивная;

Аккордная.

Повременная:

Простая;

Окладная;

Повременно-премиальная.

Прямая сдельная оплата труда устанавливает оплату труда рабочих по прямым показателям работ:

З.П.сдельн.=Рсд*V

Рсд – сдельная расценка, оплата труда за единицу выработанной продукции.

![]()

Тст – часовая тарификационная ставка;

Нв – норма выработки, количество продукции, которое должен выработать рабочий за единицу времени.

Рсд=Тст*Нвр

Нвр – норма времени – сколько времени рабочий должен затратить на выработку единицы продукции.

Бригадная – оплата труда по результатам работы бригады.

З.пл.бриг.=Рсд.бриг.*Vбриг

![]()

в числителе – сумма тарификационных ставок всех членов бригады, в знаменателе – норма выработки бригады.

Косвенно-сдельная з.плата предусматривает оплату труда рабочих по результатам труда обслуживаемых ими сдельщиков.

При аккордной з.плате сдельная расценка устанавливается за комплекс работ.

Сдельно – премиальная – сумма прямой з.платы и премии.

Доплаты к основному заработку и некоторые виды оплат:

За работу в ночное время – 40% (75% в текстильной промышленности) от присвоенной тарифной ставки за каждый час ночной работы (22.00-6.00).

за работу в вечернее время – 20%.

за работу сверхурочно доплата первые 2 часа – 50%, в последующие часы – 100% присвоенной тарифной ставки. За сверхурочную работу в праздничные дни – 100%.

Оплата труда руководителей и специалистов

Она основана на окладной системе. Оклад — это размер оплаты за месяц. Оклады руководителей зависят от группы предприятия, цеха.

Предприятия делят на четыре группы. Группа определяется по большому числу показателей по специальной методике в вижу суммы баллов. Среди показателей: объем производства, уровень качества, техникоэкономические показатели продукции, темпы роста, производительность труда, эффективность использования основных фондов, тип производства (массовое, единичное, серийное), сложность продукции. Цехи при определении окладов руководителей делят на три группы: в зависимости от объема выпуска продукции, качества продукции, темпов роста производительности труда, эффективности использования оборотных фондов (в частности коэффициента сменности работы оборудования), типа производства, сложности продукции.

Оплата труда специалистов зависит от категории специалиста.

Их подразделяют на:

1) специалист без категории;

2) специалисты третьей, второй и первой категорий;

3) ведущие специалисты.

Оклады служащих практически не дифференцируются, так как они выполняют в основном одинаковые функции.

Оклады чаще всего устанавливают в виде «вилки», то есть минимума и максимума, но может быть установлен твердый фиксированный оклад. При заключении контракта с руководителем предприятия (подразделения) в нем указывают гарантированный заработок в размере нескольких минимальных заработных плат. Число минимальных зарплат увязывается с численностью промышленнопроизводственного персонала. В контракте оговаривают увеличение заработка в зависимости от результатов работы предприятия (подразделения) — объема прибыли, дохода или какихлибо других показателей. То же может быть оговорено и в контракте со специалистом.

Содержание

Ресурсный аспект экономики

1.Предмет курса

2. Основные виды ресурсов

3. Результативный аспект

3.1 Показатели абсолютного результата

Объем ТП определяется в оптовых ценах

3.2 Показатели результативности (эффективности)

Основные фонды

1. Основные фонды: сущность, состав, структура

2. Учёт и оценка ОФ, переоценка ОФ в условиях рыночной экономики.

3. Износ ОФ. Его виды и возмещение.

4. Амортизация ОФ: сущность, нормы, методы, назначение.

5. Показатели движения ОФ

6. Показатели и пути улучшения использования ОФ

Производственная программа и производственная мощность предприятия

1. Производственная программа предприятия: сущность, показатели, измерители объемов производства

2. Производственная мощность предприятия. Порядок расчета. Показатели и пути улучшения использования производственных мощностей

Оборотные средства

1. Оборотные средства: сущность, состав, структура, источники формирования

2. Определение потребности в ОС

3. Оборачиваемость ОС: сущность, показатели, значение, пути ускорения

4. Абсолютное и относительное высвобождение (вовлечение) ОС

Себестоимость продукции

1. Понятие себестоимости продукции. Уровни и виды себестоимости

2. Группировка затрат

2.1. По статьям расхода

Группировка затрат по статьям выглядит следующим образом:

2.2. По элементам затрат(смета затрат на производство)

3. Классификация затрат на производство продукции

4. значение и факторы снижения себестоимости продукции

Прибыль предприятия. Рентабельность предприятия.

1. Прибыль предприятия. Сущность, состав, использование.

2. Рентабельность. Сущность и показатели.

Основы ценовой политики

1. Цена, ее сущность, виды и структура

2. Ценообразование. Внешние факторы процесса. Государство и ценоообразование

3. Цели и методы ценообразования

4. Стратегия ценообразования

5. Тактика ценообразования

6. Рыночное страхование цен

Понятие абсолютной и относительной эффективности внедрения новой техники

Внедрение новой техники требует значительных капитальных вложений. Различают общую и сравнительную эффективность кап. вложений в НТ. Показатели абсолютной экономической эффективности предполагают оценку одного варианта технического развития. В масштабах народного хозяйства показателем абсолютной эффективности является коэффициент абсолютной экономической эффективности, определяемый как прирост национального дохода к объему кап. затрат.

Организация оплаты труда

1. тарифная система, ее назначение и элементы

2. Формы и системы оплаты труда

3. Оплата труда руководителей и специалистов

4. Расчет подоходного налога 31