Лабораторна робота №5 Тема: обчислення множинних і часткових коефіцієнтів кореляції

Мета: надбання навичок обчислення множинних і часткових коефіцієнтів кореляції.

Основні теоретичні положення

Багатофакторна економетрична модель містить одну результативну ознаку (у) та m факторних ознак (х1, х2, …, хm). Між кожною парою ознак існує кореляційний зв'язок, який можна вимірити кількісно парним коефіцієнтом кореляції

,

,

![]() ;

;

,

,

![]() .

.

З

цих коефіцієнтів кореляції можна скласти

кореляційну матрицю

.

.

Під час побудови цієї матриці керуються таким правилом:

ознаки нумерують в такому порядку:

|

у |

х1 |

х2 |

… |

хm , |

|

1 |

2 |

3 |

… |

m+1 ; |

Таким чином, i-ому рядку (стовпцю) відповідає (i–1)-а факторна ознака хi-1;

на перетинанні i-ого рядка і j-го стовпця розташовують коефіцієнт кореляції між (i-1)-ою і (j-1)-ою ознаками.

Коефіцієнтам кореляції притаманні дві основні властивості:

коефіцієнт кореляції ознаки із самою собою дорівнює 1

![]() ;

;

![]() .

.

Дійсно,

.

.

Аналогічно

для

![]() ;

;

значення коефіцієнта кореляції не залежить від порядку проходження ознак

;

; .

.

Ця властивість випливає з формули коефіцієнта кореляції, у якій зміна порядку проходження ознак призводить до перестановки співмножників, від чого добуток не змінюється.

З цих двох властивостей коефіцієнтів кореляції випливають такі властивості кореляційної матриці:

елементи головної діагоналі кореляційної матриці дорівнюють 1;

матриця симетрична щодо головної діагоналі, тобто не змінюється при транспонуванні.

Таким чином, в остаточному вигляді кореляційну матрицю можна записати так:

.

.

Множинний коефіцієнт детермінації визначає частку варіації результативної ознаки (у), що пояснюється варіацією всієї сукупності факторних ознак (х1, х2, …, хm). Обчислюють множинний коефіцієнт детермінації за формулою

, (1)

, (1)

де

![]() – визначник кореляційної матриці;

– визначник кореляційної матриці;

А1,1 – алгебраїчне доповнення до елемента матриці, що знаходиться на перетинанні 1-ого рядка і 1-го стовпця.

Алгебраїчне доповнення Ai,j обчислюється за таким принципом

i

,

i

,

j

тобто алгебраїчне доповнення Ai,j обчислюється з визначника кореляційної матриці, у якій викреслені i-ий рядок і j-ий стовпець.

Множинний коефіцієнт кореляції R вимірює тісноту кореляційного зв'язку результативної ознаки (у) із усією сукупністю факторних ознак (х1, х2, …, хm)

. (2)

. (2)

При

обчисленні парних коефіцієнтів кореляції

![]() передбачається, що вся змінау

викликана впливом лише фактора xk

. У дійсності це не так, оскільки на зміну

у

крім xk

впливають й інші ознаки, тому істинну

(справжню) тісноту кореляційного зв'язку

між у

і кожною з факторних ознак (х1,

х2,

…, хm)

у випадку множинної кореляції вимірюють

частковими

коефіцієнтами

кореляції

передбачається, що вся змінау

викликана впливом лише фактора xk

. У дійсності це не так, оскільки на зміну

у

крім xk

впливають й інші ознаки, тому істинну

(справжню) тісноту кореляційного зв'язку

між у

і кожною з факторних ознак (х1,

х2,

…, хm)

у випадку множинної кореляції вимірюють

частковими

коефіцієнтами

кореляції

. (3)

. (3)

При обчислення часткових коефіцієнтів кореляції за допомогою Microsoft Excel можна використовувати і метод, що заснований на обчисленні зворотної матриці. Дійсно, якщо

,

,

д![]() еp=m+1,

то зворотна матриця

еp=m+1,

то зворотна матриця

![]() буде

дорівнювати

буде

дорівнювати

,

,

де

.

Остання рівність пояснюється симетричністю

кореляційної матриці.

.

Остання рівність пояснюється симетричністю

кореляційної матриці.

Тоді частковий коефіцієнт кореляції

, (4)

, (4)

що еквівалентно формулі (2), тому що

.

.

Таким чином, існує два способи обчислення часткових коефіцієнтів кореляції:

Обчислення за формулою (3) на основі алгебраїчних доповнень.

Обчислення матриці, зворотної до кореляційної матриці, і обчислення за формулою (4).

Завдання

Зібрано статистичні дані про попит на одяг, а також про ціни одягу, взуття, побутових товарів і дохід за період 10 місяців (табл. 1).

Таблиця 1

Попит на одяг, ціна одягу, ціна взуття, ціна побутових товарів і дохід

|

Час, t |

Ціна одягу, х1, грн. |

Ціна взуття, х2, грн. |

Ціна побутових товарів, х3, грн. |

Доход, х4, грн./міс. |

Попит на одяг, у, шт./рік |

|

1 |

130 |

70 |

10 |

220 |

1,8·(1+0,1N) |

|

2 |

110 |

80 |

12 |

210 |

1,6·(1+0,1N) |

|

3 |

90 |

95 |

15 |

200 |

0,5·(1+0,1N) |

|

4 |

130 |

75 |

10 |

230 |

1,9·(1+0,1N) |

|

5 |

120 |

60 |

13 |

240 |

2,3·(1+0,1N) |

|

6 |

105 |

70 |

16 |

270 |

2,6·(1+0,1N) |

|

7 |

125 |

65 |

19 |

260 |

1,9·(1+0,1N) |

|

8 |

140 |

90 |

20 |

300 |

1,6·(1+0,1N) |

|

9 |

130 |

100 |

18 |

290 |

1,7·(1+0,1N) |

|

10 |

150 |

80 |

17 |

330 |

2,7·(1+0,1N) |

Необхідно установити ступінь сукупного впливу цін і доходу на попит (обчислити множинний коефіцієнт кореляції і множинний коефіцієнт детермінації, визначити значущість множинного коефіцієнта кореляції), а також ступінь впливу на попит на одяг кожної факторної ознаки окремо (обчислити часткові коефіцієнти кореляції двома способами).

Проаналізувати отримані результати і зробити висновки.

Порядок виконання роботи

3.1. Обчислити множинний коефіцієнт детермінації R2, множинний коефіцієнт кореляції R та оцінити його значущість:

за допомогою убудованої функції КОРРЕЛ(…) (категорія «Статистичні» майстра функцій) обчислити парні коефіцієнти кореляції:

;

;з парних коефіцієнтів кореляції скласти кореляційну матрицю;

знайти визначник кореляційної матриці за допомогою убудованої функції МОПРЕД(…) (категорія «Математичні» майстра функцій);

знайти алгебраїчне доповнення А1,1 за допомогою убудованої функції МОПРЕД(…) (категорія «Математичні» майстра функцій);

обчислити множинний коефіцієнт детермінації R2 (формула 1);

обчислити множинний коефіцієнт кореляції R;

обчислити помилку множинного коефіцієнта кореляції;

обчислити коефіцієнт надійності множинного коефіцієнта кореляції.

Обчислити часткові коефіцієнти кореляції

,

, ,

, ,

, двома способами.

двома способами.

3.2.1. Спосіб 1:

знайти алгебраїчні доповнення А1,2 А1,3 А1,4 А1,5 А2,2 А3,3 А4,4 А5,5 за допомогою убудованої функції МОПРЕД(…) (категорія «Математичні» майстра функцій);

обчислити часткові коефіцієнти кореляції (формула 3).

3.2.2. Спосіб 2:

обчислити матрицю, зворотну до кореляційної матриці, за допомогою убудованої функції МОБР(…) (категорія «Математичні» майстра функцій);

обчислити часткові коефіцієнти кореляції (формула 4).

Проаналізувати результати і зробити висновки.

Звіт з лабораторної роботи повинен містити

вихідні дані;

результати обчислень парних коефіцієнтів кореляції;

результати обчислень множинного коефіцієнта кореляції і детермінації;

результати обчислень часткових коефіцієнтів кореляції двома способами;

висновки.

Приклад обчислення множинних і часткових коефіцієнтів кореляції

Для сільськогосподарського регіону обчислюється виробнича функція за даними за 10 років (n=10). Факторні ознаки моделі х1 – основні засоби, х2 – трудові ресурси, х3 – земельні ресурси; результативна ознака у – валова продукція регіону.

За

звітними даними розраховані парні

коефіцієнти кореляції

![]() .

.

Необхідно установити ступінь сукупного впливу перерахованих факторних ознак на величину валової продукції сільськогосподарського регіону (обчислити множинний коефіцієнт кореляції і детермінації, визначити значущість множинного коефіцієнта кореляції), а також ступінь впливу на результативну ознаку кожної з факторних ознак окремо (обчислити часткові коефіцієнти кореляції).

5.1. Обчислюємо множинний коефіцієнт детермінації R2, множинний коефіцієнт кореляції R та оцінимо його значущість:

за вихідними даними складемо кореляційну матрицю

;

;

за допомогою убудованої функції МОПРЕД(…) (категорія «Математичні» майстра функцій) знайдемо визначник кореляційної матриці

= 0,3869;

= 0,3869;за допомогою убудованої функції МОПРЕД(…) (категорія «Математичні» майстра функцій) знайдемо алгебраїчне доповнення А1,1 = 0,872;

розрахуємо множинний коефіцієнт детермінації

![]() .

.

обчислимо множинний коефіцієнт кореляції

0,746;

0,746;

обчислимо помилку множинного коефіцієнта кореляції

![]() ;

;

обчислимо коефіцієнт надійності множинного коефіцієнта кореляції

.

.

Висновок:

55,6% варіації валової продукції

сільськогосподарського регіону

обумовлено варіацією ресурсів, що

враховані в даній моделі, а 44,4% – впливом

неврахованих факторів. Щільність

кореляційного зв'язку сильна, тому що

R>0,7. tтабл

= 2,45 (при

![]() ).

Розрахункове значення статистики

Ст’юдента більше табличного, тому

множинний коефіцієнт кореляціїR

є значущим.

).

Розрахункове значення статистики

Ст’юдента більше табличного, тому

множинний коефіцієнт кореляціїR

є значущим.

5.2. Розрахуємо часткові коефіцієнти кореляції двома способами.

Розрахуємо часткові коефіцієнти кореляції першим способом:

за допомогою убудованої функції МОПРЕД(…) (категорія «Математичні» майстра функцій) знаходимо алгебраїчні доповнення:

А1,2 = -0,196; А1,3 = -0,337; А1,4 = -0,397; А2,2 = 0,47; А3,3 = 0,534; А4,4 = 0,62.

розрахуємо часткові коефіцієнти кореляції (формула 3):

;

;

;

;

.

.

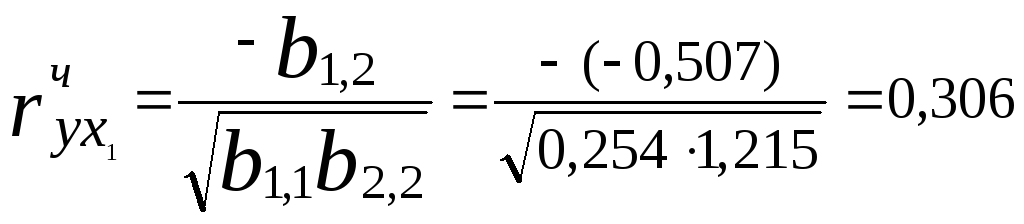

Розрахуємо часткові коефіцієнти кореляції другим способом:

за допомогою убудованої функції МОБР(…) (категорія «Математичні» майстра функцій) обчислюємо матрицю, зворотну до кореляційної матриці

;

;

обчислимо часткові коефіцієнти кореляції (формула 4):

;

;

;

;

.

.

Висновок: часткові коефіцієнти кореляції в даному прикладі виявились менше парних коефіцієнтів кореляції, тому що враховують вплив на результативну ознаку (валову продукцію) тільки одного з ресурсів. Тобто дійсна сила взаємозв’зку між валовою продукцією та ресурсами дещо менша та відповідає середньому ступеню зв’язку.