ВВЕДЕНИЕ

Эффективность функционирования организации в современном обществе во многом определяют управленческие решения, связанные с организацией и управлением деятельностью персонала, в том числе управлением деловыми конфликтами.

Каждому из нас приходилось сталкиваться с конфликтными ситуациями. Конфликты проявляются в деятельности всех социальных институтов, социальных групп, во взаимоотношениях между людьми и играют ключевую роль в жизни отдельного человека, семьи, коллектива, государства, общества и человечества в целом.

Работающие в организации люди различны между собой. Собственно, они по-разному воспринимают ситуацию, в которой они оказываются в силу своих индивидуальных особенностей. Различие в восприятии часто приводит к тому, что люди не соглашаются друг с другом при решении какого-то вопроса. Это несогласие возникает тогда, когда ситуация действительно носит конфликтный характер. Конфликт определяется тем, что сознательное поведение одной из сторон вступает в противоречие с интересами другой стороны.

Большинство конфликтов возникает помимо желания их участников. Это происходит из-за того, что большинство людей не имеет элементарного представления о конфликтах, либо не придает им значения.

«Конфликт» - происходит от латинского корня и в буквальном переводе означает «столкновение».

Управление конфликтом является одной из важнейших функций руководителя. В среднем руководители тратят 20% рабочего времени на разрешение различного рода конфликтов. Каждому управленцу необходимо знать о конфликтах, способах поведения при их возникновении, средствах и методах предотвращения и разрешения. Для большинства людей характерно неумение находить достойный выход из конфликтных ситуаций.

Понятие конфликтов (конфликтной ситуацией) имеет множество определений и толкований. Конфликт, как отсутствие согласия между двумя и более сторонами, которые могут быть конкретными лицами или группами лиц. Каждая сторона старается предпринять все возможное, чтобы была принята ее точка зрения или цель, и мешает другой стороне достичь аналогичного.

Актуальность выбранной темы обусловлена тем, что управление персоналом становится важнейшим элементом кадровой политики, помогает при определении ее задач, стратегии и целей, способствует их выполнению через соответствующие мероприятия.

Целью работы является исследование практических положений повышения эффективности управления персоналом на примере ООО «СТК-Казань плюс».

Для достижения указанной цели в работе поставлены и решены следующие задачи:

- дать оценку организации труда персонала ООО «СТК-Казань плюс»;

-проанализировать развитие персонала в ООО «СТК-Казань плюс»;

- выявить проблемы управления персоналом предприятия;

В качестве предмета исследования выступают подходы к разработке системы повышения эффективности управления персоналом. Объектом исследования является персонал предприятия ООО «СТК-Казань плюс».

Базой практики является строительная организация ООО «СТК-Казань плюс». Адрес практики: г.Казань, проспект Ямашева, 60-110.

Руководителем практики от предприятия являлся директор ООО «СТК-Казань плюс», Адгамов Эдуард Ризванович. Руководителем практики от ВУЗа является ст. препод. Бильданов Анвер Гизятулович.

Глава 1. Характеристика деятельности ооо «стк- казань плюс»

ООО «СТК-Казань плюс» работает на рынке Татарстана 7 лет. Юридический адрес компании: 420103, г. Казань, пр.Ямашева, 60-110. Фактический адрес: г.Казань, ул. Адоратского, д.10, база УПТК. За время работы фирма завоевала репутацию надежного партнера как строительных фирм Казани, так и частных клиентов.

ООО «СТК-Казань плюс» занимается выполнением следующего вида работ: производство и продажа отдельных видов строительных материалов, конструкций и изделий; продажа товарного бетона и раствора.

Приведем примерный перечень оказываемых услуг:

1) выполнение строительно-монтажных работ: подготовка строительной площадки; ведение земляных работ;

2) осуществление отделочных работ;

3) оказание посреднических работ и услуг в строительстве.

Миссия предприятия состоит в обеспечении рынка широкой номенклатурой качественной строительной продукции для удовлетворения потребностей строительного рынка г. Казани в строительных материалах по доступным ценам. Стратегической целью данного предприятия является завоевание и удержание за собой части регионального рынка потребителей. Достигая поставленную цель, ООО «СТК-Казань плюс», решает следующие задачи: 1) расширение ассортимента производимой строительной продукции; 2) продажа качественной продукции других поставщиков и установление обоснованных цен на нее.

Основные показатели деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности, представленными в табл. 1.

Таблица 1 - Основные экономические показатели деятельности

ООО «СТК – КАЗАНЬ плюс» за 2011-2013 гг.*

|

№ |

Показатели |

Годы |

Изменение (+,-) |

Темп изменения, % | ||||||

|

2011 |

2012 |

2013 |

2012 г. к 2011 г. |

2013 г. к 2012 г. |

2012 г. к 2011 г. |

2013 г. к 2012 г. | ||||

|

1 |

Выручка от продажи, тыс. руб. |

4651938 |

4693785 |

5392939 |

+41847 |

+699154 |

100,90 |

114,90 | ||

|

2 |

Себестоимость проданных товаров, тыс. руб. |

3559314 |

3612386 |

4047746 |

+53072 |

+435360 |

101,49 |

112,05 | ||

|

3 |

Прибыль от продаж, тыс. руб. |

432244 |

318180 |

561855 |

-114064 |

+243675 |

73,61 |

176,58 | ||

|

4 |

Чистая прибыль, тыс. руб. |

33600 |

41045 |

156536 |

+7445 |

+115491 |

122,16 |

381,38 | ||

|

5 |

Рентабельность продаж, % |

9,29 |

6,78 |

10,42 |

-2,51 |

+3,64 |

72,95 |

153,69 | ||

|

6 |

Рентабельность продукции, % |

12,14 |

8,81 |

13,88 |

-3,34 |

+5,07 |

72,53 |

157,59 | ||

|

7 |

Численность работающих, чел. |

5841 |

5268 |

4798 |

-573,00 |

-470,00 |

90,19 |

91,08 | ||

|

8 |

Производитель-ность труда, тыс. руб./чел. |

796,43 |

891,00 |

1124,00 |

+94,57 |

+233,00 |

111,87 |

126,15 | ||

|

9 |

Фонд оплаты труда, тыс. руб. |

605174,33 |

703278 |

591650,98 |

+98103,67 |

-111627,02 |

116,21 |

84,13 | ||

|

10 |

Среднемесячная заработная плата, тыс. руб. |

8634 |

11125,00 |

10276,00 |

+2491,00 |

-849,00 |

128,85 |

92,37 | ||

* Данные бухгалтерской отчетности ООО «СТК- КАЗАНЬ» за 2011-2013 гг.

Как следует из данных табл.1, выручка от продажи за анализируемый период обнаруживает устойчивую тенденцию к росту: в 2012 г. по сравнению с 2011 г. показатель увеличивается с 4651938 тыс. руб. до 4693785 тыс. руб., то есть на 41847 тыс. руб. или 0,9 %. Увеличение показателя в 2013 г. по сравнению с 2012 г. составило 699154 тыс. руб. или 14,9 %, в 2013 г. предприятие реализовало продукции, работ и услуг на 5392939 тыс. руб.

Себестоимость проданных товаров, продукции, работ, услуг в 2011 г. составила 3559314 тыс. руб., в 2012 г. она увеличилась на 53072 тыс. руб. или 1,49 % и достигла 3612386 тыс. руб. В 2013 г. по сравнению с 2012 г. показатель увеличился на 435360 тыс. руб. или 12,05 % и составил 4047746 тыс. руб.

Графическая иллюстрация динамики реализации и себестоимости продукции ООО «СТК- КАЗАНЬ плюс» за 2011-2013 гг. показана на рис. 1.

Рис. 1. Динамика реализации и себестоимости продукции

ООО «СТК- КАЗАНЬ плюс» за 2011-2013 гг.

Прибыль от продаж ООО «СТК- КАЗАНЬ плюс» в 2011 г. составляла 432244 тыс. руб., в 2012 г. она уменьшилась до 318180 тыс. руб., то есть на 114064 тыс. руб. или 26,397 %. В 2013 г. происходит увеличение показателя до 561855 тыс. руб., то есть на 243675 тыс. руб. или 76,58 %. Чистая прибыль ООО «СТК- КАЗАНЬ плюс» в 2011 г. составила 33600 тыс. руб., в 2012 г. наблюдается увеличение чистой прибыли на 7445 тыс. руб. или 22,16 % до 41045 тыс.руб. В 2013 г. в распоряжении предприятия осталось 156536 тыс. руб. прибыли, что выше уровня 2012 г. на 115491 тыс. руб. или в 3,81 раза.

Рентабельность продаж отражает отношение прибыли от продаж к выручке, полученной в отчетном году, и характеризует эффективность рыночной деятельности предприятия. Она определяет, сколько рублей прибыли получено в результате продажи продукции (товаров, работ, услуг) на 1 рубль выручки. Рентабельность продаж составила 9,29 % в 2011 г. и уменьшилась на 2,51 % до уровня 6,78 % в 2011 г. В 2013 г. рентабельность продаж по сравнению с 2012 г. повысилась на 3,64 % и составила 10,42 %. Увеличение рентабельности продаж означает повышение рыночной эффективности деятельности ООО «СТК- КАЗАНЬ плюс» в 2013 г.

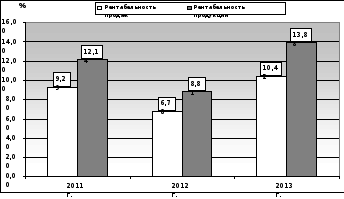

Рентабельность основной деятельности характеризует сумму прибыли от продаж, приходящуюся на каждый рубль затрат на производство и сбыт продукции. В 2011 г. на 1 рубль затрат предприятие получало 12,14 коп. прибыли от продаж, в 2012 г. показатель уменьшился до 8,81 коп., то есть на 27,47 %, в 2013 г. рентабельность продукции увеличилась на 5,07 % и составила 13,88 коп.

Динамика показателей рентабельности ООО «СТК- КАЗАНЬ плюс» в 2011-2013 гг. показана на рис.2.

Рис. 2. Динамика показателей рентабельности ООО «СТК- КАЗАНЬ плюс»

в 2011-2013 гг.

Численность работающих за анализируемый период снижается. В 2012 г. по сравнению с 2011 г. среднесписочная численность на ООО «СТК- КАЗАНЬ плюс» уменьшилась на 573 чел. и составила 5268 чел. В 2013 г. численность снизилась на 470 чел. и составила 4798 человек.

Фонд оплаты труда в 2012 г. по сравнению с 2087 г. вырос на 98103,67 тыс. руб., что вызвало повышение среднемесячной заработной платы до 11125 руб. против 8634,00 руб. Рост составил 2491,0 руб. или 28,85 %. В 2013 г. фонд заработной платы снизился на 111627,02 тыс. руб. или 15,87 % и составил 591650,98 тыс.руб. Среднемесячная заработная плата также уменьшилась на 849 руб. (7,63 %) и составила 10276 руб.

Эффективность использования трудовых ресурсов характеризует такой показатель как производительность труда. Он рассчитывается делением выручки от продаж на среднесписочную численность. В 2012 г. по сравнению с 2011 г. производительность труда увеличилась на 94,57 тыс.руб./чел. или 11,87 %, в 2013 г. увеличение производительности труда составило 233 тыс. руб./чел. или 26,15 %.

Объекты основных фондов составляют основу любого производства, в процессе которого создается продукция, оказываются услуги и выполняются работы. Произведем оценку эффективности использования основных средств ООО «СТК- КАЗАНЬ», рассчитав необходимые показатели в табл.2.

Таблица 2 - Показатели использования основных средств ООО «СТК- КАЗАНЬ плюс» за 2011–2013 гг.*

|

№ |

Показатели |

Годы |

Изменение (+,-) |

Темп изменения, % | ||||||

|

2011 |

2012 |

2013 |

2012 г. к 2011 г. |

2013 г. к 2012 г. |

2012 г. к 2011 г. |

2013 г. к 2012 г. | ||||

|

1 |

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

4651938 |

4693785 |

5392939 |

+41847 |

+699154 |

100,90 |

114,90 | ||

|

2 |

Стоимость основных средств, тыс. руб. |

|

|

|

|

|

|

| ||

|

|

- на начало года |

2093887 |

2121437 |

2218546 |

+27550 |

+97109 |

101,32 |

104,58 | ||

|

|

- на конец года |

2121437 |

2218546 |

2213029 |

+97109 |

-5517 |

104,58 |

99,75 | ||

|

|

- среднегодовая |

2107662,0 |

2169991,5 |

2215787,5 |

+62329,5 |

+45796 |

102,96 |

102,11 | ||

|

3 |

Фондоотдача, руб. |

2,21 |

2,16 |

2,43 |

-0,04 |

+0,27 |

98,00 |

112,52 | ||

* Данные бухгалтерской отчетности ООО «СТК- КАЗАНЬ плюс» за 2011-2013 гг.

Из данных табл.2 следует, что среднегодовая стоимость основных средств ООО «СТК- КАЗАНЬ плюс» в 2011 г. составляла 2107662 тыс.руб., в 2012 г. – 2169991,5 тыс. руб. В 2012 г. по сравнению с 2011 г. увеличение составило 62329,5 тыс. руб. или 2,96 %. В 2013 г. стоимость основных средств ООО «СТК- КАЗАНЬ плюс» увеличилась по сравнению с 2012 г. на 45796 тыс. руб. или 2,11 % и составила 2215787,5 тыс. руб. Увеличение стоимости основных средств обусловлено приобретением нового модернизированного оборудования.

Эффективность использования основных средств предприятия охарактеризуем показателем фондоотдачи. Фондоотдача – показатель выпуска продукции, приходящейся на 1 рубль стоимости основных фондов. В 2011 г. на 1 рубль стоимости основных фондов приходилось 2,21 руб. выручки от продаж. В 2012 г. фондоотдача уменьшилась на 0,04 руб. или 2,0 % и составила 2,16 руб. В 2013 г. по сравнению с 2012 г. фондоотдача повышается на 0,27 руб. или на 12,52 %. В 2013 г. на 1 рубль стоимости основных фондов приходилось 2,43 руб. выручки от продаж. Увеличение фондоотдачи в 2013 г. объясняется более низкими темпами роста среднегодовой стоимости основных средств по сравнению с темпами роста выручки от продаж.

Наряду с основными фондами для работы предприятие имеет огромное значение наличие оптимального количества оборотных средств. Оборотные средства – это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Для анализа эффективности использования оборотных средств предприятия рассчитаем и проанализируем динамику оборачиваемости оборотных средств. Показатели использования оборотных средств показаны в табл.4

Как следует из табл. 3 в 2011 г. оборотные средства предприятия составляли 2027340,5 тыс. руб., в 2012 г – 2635181 тыс. руб. В 2012 г. по сравнению с 2011 г. стоимость оборотных средств предприятия повышается на 607840 тыс. руб. или на 29,98 %. В 2013 г. стоимость оборотных средств уменьшается до 2410652 тыс. руб., то есть на 224529 тыс. руб. или 8,52 %.

Таблица 3 - Показатели использования оборотных средств ООО «СТК- КАЗАНЬ плюс» за 2011–2013 гг.*

|

№ |

Показатели |

Годы |

Изменение (+-), тыс. руб. |

Темп изменения, % | ||||||

|

2011 |

2012 |

2013 |

2012 г. к 2011 г. |

2013 г. к 2012 г. |

2012 г. к 2011 г. |

2013 г. к 2012 г. | ||||

|

1 |

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

4651938 |

4693785 |

5392939 |

41847 |

699154 |

100,90 |

114,90 | ||

|

2 |

Стоимость оборотных средств, тыс. руб. |

|

|

|

|

|

|

| ||

|

|

- на начало года |

1291265 |

2763416 |

2506945 |

1472151 |

-256471 |

214,01 |

90,72 | ||

|

|

- на конец года |

2763416 |

2506945 |

2314359 |

-256471 |

-192586 |

90,72 |

92,32 | ||

|

|

- среднегодовая |

2027340,5 |

2635181 |

2410652 |

607840 |

-224529 |

129,98 |

91,48 | ||

|

3 |

Оборачиваемость оборотных средств в числе оборотов |

2,29 |

1,78 |

2,24 |

-0,51 |

0,46 |

77,63 |

125,60 | ||

* Данные бухгалтерской отчетности ООО «СТК- КАЗАНЬ плюс» за 2011-2013 гг.

За 2011–2013 г. наблюдается замедление показателя оборачиваемости оборотного капитала. В 2011 г. оборотный капитал совершал 2,29 оборота за год, в 2012 г. – 1,78 оборота, в 2013 г. – 2,24 оборота.

По результатам краткого анализа деятельности ООО «СТК- КАЗАНЬ плюс» за 2011-2013 гг. можно сделать следующие выводы.

Темпы роста выручки от продажи опережают темпы роста себестоимости продаж. Это сказалось на величине чистой прибыли предприятия, которая выросла в 2013 г. по сравнению с 2012 г. в 3,81 раза.

Увеличение фондоотдачи в 2013 г. объясняется более низкими темпами роста среднегодовой стоимости основных средств по сравнению с темпами роста выручки от продаж.

Наблюдается замедление показателя оборачиваемости оборотного капитала, что может свидетельствовать о снижении деловой активности.

Увеличение рентабельности продаж означает повышение рыночной эффективности деятельности ООО «СТК – КАЗАНЬ плюс» в 2013 г.

Организационная структура ООО «СТК – КАЗАНЬ плюс» представлена в приложении Б.

Организационная структура предприятия имеет многоуровневую структуру. Возглавляет предприятие генеральный директор (1 уровень), которому непосредственно подчиняются (2 уровень):

заместитель по экономике и управлению;

заместитель по производству;

заместитель по коммерческой работе;

заместитель по капитальному строительству;

главный бухгалтер;

помощник по кадрам;

помощник по быту.

В состав ООО «СТК – КАЗАНЬ плюс» входят:

структурные подразделения: завод № 4, производства, отдельные технологические и вспомогательные цеха;

с обособленным балансом – завод № 4.

Производственная структура химического предприятия определяется уровнем технического развития, особенностями производственного процесса и выпускаемой продукции. Производственная структура – это совокупность вязанных с выработкой продукции подразделений. Совокупность производственных и обслуживающих подразделений предприятия образует его общую структуру.

Главным структурным подразделением химического предприятия является цех. Цех представляет собой подразделение предприятия, в котором вырабатывается определенная конечная продукция или реализуется определенная стадия производственного процесса.

Деятельность цеха осуществляется на основе Положения о цехе, в котором определены место и основные задачи цеха, его взаимоотношения с другими подразделениями, обязанности и порядок их осуществления. Главной задачей цеха является своевременный, качественный и в полном объеме выпуск запланированной цеху продукции или выполнение услуг при рациональном использовании всех производственных ресурсов.

Подразделения делятся на основные, вспомогательные и обслуживающие. К основным относятся цеха, непосредственно занятые выработкой готовой продукции.

Вспомогательные – ремонтно-механические, по ремонту и содержанию контрольно-измерительных приборов и средств автоматики, энергетические и т.п. Обслуживающие – водоподготовки, транспортные, ремонтно-строительные, по производству тары. Начальники цехов и отделов наделены достаточно большими правами и полномочиями.

В своей деятельности начальник цеха решает три основных задачи:

организация коллектива цеха на безусловное выполнение поставленных перед ним задач;

обеспечение непрерывности и ритмичности процесса производства продукции высокого качества;

воспитательная работа.

Цех состоит из производственных участков, отделений и подразделений. Основным его подразделением является участок. Производственный участок – это подразделение цеха, объединяющее ряд рабочих мест, сгруппированных по определенным признакам, осуществляющее часть общего производственного процесса по выпуску законченного продукта или выполнение его отдельных стадий. Участки строятся по принципу технологической или предметной специализации и организации производства.

Основные задачи производственного участка:

выпуск продукции в соответствии с планом;

обеспечение высокого качества продукции;

экономия сырья, материалов, энергетических и других ресурсов;

наиболее полное использование оборудования;

внедрение научной организации труда, его нормирования.

Работой участков в цехах руководит начальник участка, мастер и сменные мастера. Рабочее место – это первичное звено участка, обслуживаемое одном или бригадой рабочих, предназначенное для выполнения производственной или обслуживающей операции, оснащенное соответствующим оборудованием и организационно-техническими средствами.

Рассмотрим обеспеченность ООО «СТК- КАЗАНЬ плюс» трудовыми ресурсами в 2012-2013 гг. табл. 4.

Таблица 4 - Обеспеченность ООО «СТК- КАЗАНЬ плюс» трудовыми ресурсами в 2012-2013 гг.*

|

Категории персонала |

2012 г. |

2013 г. |

Изменение (+,/) | ||||

|

к-во, чел. |

уд. вес, % |

к-во, чел. |

уд. вес, % |

к-во, чел. | |||

|

Руководители |

310 |

5,88 |

218 |

4,54 |

-92 | ||

|

Специалисты |

776 |

14,73 |

619 |

12,90 |

-157 | ||

|

Служащие |

857 |

16,27 |

705 |

14,69 |

-152 | ||

|

Рабочие |

3325 |

63,12 |

3256 |

67,86 |

-69 | ||

|

ППП – всего: |

5268 |

100,00 |

4798 |

100,00 |

-470 | ||

* Данные отдела кадров ООО «СТК- КАЗАНЬ плюс» за 2012-2013 гг.

Из табл.4 следует, что численность персонала предприятия снижается за анализируемый период на 470 человек. В 2012 г. численность промышленно-производственного персонала (ППП) составляла 5268 человек, а в 2013 г. она снизилась до 4798 человек.

Снижение численности произошло в основном за счет количества специалистов – 157 человек, уменьшилось количество служащих (на 152 человека) и руководителей (на 92 человека). Снижение численности руководителей и специалистов в 2013 г. по сравнению с 2012 г. обусловлено мероприятиями по внедрению интенсификации - расширение зон обслуживания, то есть увеличение коэффициента управляемости на основе повышения должностных окладов и ставок благодаря внедрению новых методов экономического руководства.

За период 2012-2013 гг. доля рабочих на ООО «СТК- КАЗАНЬ плюс» увеличилась: 63,12 % от численности промышленно-производственного персонала в 2012 г. и 67,86 % - в 2013 г., хотя численность рабочих снизилась на 69 человек.

Проведем анализ движения рабочей силы на ООО «СТК- КАЗАНЬ плюс» за 2011-2013 гг., для чего составим табл.5.

Таблица 5 - Данные о движении рабочей силы на ООО «СТК- КАЗАНЬ плюс» за 2011-2013 гг.*

(чел.)

|

№ |

Показатели движения |

2011 г. |

2012 г. |

2013 г. |

|

1 |

Численность персонала на начало года |

5993 |

5689 |

4847 |

|

2 |

Принято на работу |

128 |

97 |

135 |

|

3 |

Выбыло |

432 |

939 |

233 |

|

4 |

Численность персонала на конец года |

5689 |

4847 |

4749 |

|

5 |

Среднесписочная численность персонала ((стр.1 + стр.4)/2) |

5841 |

5268 |

4798 |

|

6 |

Коэффициент оборота по приему сотрудников (стр.2/стр.5) |

0,02 |

0,02 |

0,03 |

|

7 |

Коэффициент оборота по выбытию сотрудников (стр.3/стр.5) |

0,07 |

0,18 |

0,05 |

|

8 |

Коэффициент текучести кадров (стр.3/стр.5) |

0,07 |

0,18 |

0,05 |

* Данные отдела кадров ООО «СТК- КАЗАНЬ плюс» за 2011-2013 гг.

Анализ данных табл.5 показал, что в 2011 г. выбывших было на 304 чел. больше, чем принятых на работу. В 2012 г. эта тенденция сохраняется: выбывших на 842 чел. больше. В 2013 г. разность между выбывшими и принятыми на работу оставила 98 чел.

Коэффициент текучести кадров резко увеличивается в 2012 г. по сравнению с 2011 г. с 0,07 до 0,18, затем снижается до 0,05 в 2013 г.

Предприятие является сложной организационной структурой, которая имеет не только общую цель, но и набор взаимосвязанных и взаимозависимых целей. Так, основной целью коммерческих структур, но далеко не единственной, является достижение максимальной прибыли. Однако для получения прибыли предприятиям очень важно добиться решения и таких целей, как сохранение или увеличение доли рынка, разработка и внедрение на рынок новой продукции, обеспечение необходимого качества услуг, подготовка и отбор руководителей и специалистов.

Внутренняя среда организации – та часть общей среды, которая находится в ее пределах. Она оказывает постоянное и самое непосредственное воздействие на функционирование организации. Внутренняя среда имеет несколько срезов, состояние которых в совокупности определяет тот потенциал и те возможности, которыми располагает организация.

В табл.6 приведен SWOT-анализ ООО «СТК – КАЗАНЬ плюс».

Изучение внутренней среды направлено на уяснение того, какими сильными и слабыми сторонами обладает организация. Сильные стороны служат базой, на которую организация опирается в конкурентной борьбе и которую она должна стремиться расширять и укреплять. Слабые стороны — это предмет пристального внимания со стороны руководства, которое должно делать все возможное, чтобы избавиться от них. Анализ внутренней среды организации обычно проводится для сравнения положения компании с положением ближайших конкурентов (для оценки конкурентной стратегической позиции организации).

Любая организация находится и функционирует в рамках внешней и внутренней сред. Они предопределяют успешность функционирования компании, накладывают определенные ограничения на операционные действия и в какой-то степени, каждое действие компании возможно только в том случае, если среда допускает его осуществление.

Таблица 6 - SWOT-анализ ООО «СТК- КАЗАНЬ плюс»

|

|

Возможности: |

Угрозы: |

|

|

1. Относительная стабильность на рынке. 2. Развитие информационной отрасли 3. Появление новых поставщиков 4. Снижение цен на сырье и готовую продукцию 5. Снижение налогов и пошлин 6. Совершенствование менеджмента 7. Снижение безработицы 8. Совершенствование технологии производства 9.. Неудачные действия конкурентов |

1. Недостаточно высокий процент выполнения заявок клиентов из-за отсутствия нужного товара на складе 2. Сбои в поставках продукции 3. Появление принципиально нового товара 4. Рост темпов инфляции 5. Ужесточение законодательства 6. Изменение уровня цен 7. Скачки курсов валют 8. Рост налогов и пошлин 9. Рост безработицы 10. Ухудшение политической обстановки |

|

Сильные стороны: |

«Сила и возможности» |

«Сила и угрозы» |

|

Высокий контроль качества Высокая квалификация персонала Повышение заинтересованности клиентов путем предоставления дополнительных услуг (мерчендайзинг, скидки) Широкий ассортимент Относительная стабильность на рынке Отсутствие серьёзных конкурентов в регионе |

увеличение ассортимента, добавление сопутствующих товаров и услуг позволит увеличить наличие финансовых средств; достаточная известность будет способствовать притоку новых клиентов квалификация персонала, контроль качества, неудачное поведение конкурентов и развитие рекламных технологий дадут возможность успеть за ростом рынка; четкая стратегия позволит использовать все возможности. |

усиление конкуренции, политика государства, инфляция и рост налогов повлияют на проведение стратегии; появление конкурентов вызовет дополнительные расходы финансовых ресурсов; достоверный мониторинг уловит изменения вкусов потребителей. |

|

Слабые стороны: |

«Слабость и возможность» |

«Слабость и угрозы» |

|

Неучастие персонала в принятии управленческих решений Отсутствие выделенного бюджета на рекламу Отсутствие должной стимуляции персонала |

Плохая рекламная политика создаст затруднения при увеличении ассортимента добавлении дополнительных сопутствующих продуктов и услуг; неучастие персонала в принятии решений может привести к недовольству и снижению их эффективности снижение уровня цен, размеров налогов и пошлин при сохранении среднего уровня цен позволит получать сверхдоходы. |

Появление новых конкурентов и средний уровень цен ухудшит конкурентную позицию; неблагоприятная политика государства может привести к выходу из отрасли; непродуманная рекламная политика не удержит покупателей при изменении их вкусов; |

Внешняя среда является источником, питающим организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Но ресурсы внешней среды не безграничны. И на них претендуют многие другие организации, находящиеся в этой же среде. Поэтому всегда существует возможность того, что организация не сможет получить нужные ресурсы из внешней среды. Это может ослабить ее потенциал и привести ко многим негативным для организации последствиям.

Изучение внутренней среды компании дает руководству возможность оценить внутренние ресурсы и возможности компании. Выявляя сильные и слабые стороны компании, руководство имеет возможность расширять и укреплять конкурентные преимущества и, соответственно, предупредить возникновение возможных проблем. Как и в случае с внешней средой, задача стратегического менеджмента компании поддерживать и улучшать стороны, которые увеличивают конкурентное преимущество компании в долгосрочном периоде.

Анализ внешней среды. Для принятия эффективных управленческих решений, руководство фирмы должно понимать и анализировать внешнее окружение. Для сканирования внешней среды компании могут использовать исследования и сбор информации, изучение потребительского рынка с помощью рыночных исследований (surveys) и фокус-групп (focus groups). Более того, компании должны постоянно отслеживать события и тренды, происходящие во внешней среде, наряду с отслеживанием действий конкурентов (competitor intelligence).

Отслеживание внешней среды включает в себя сбор информации о социальных, культурных, демографических, экономических, политических, государственных и технологических трендах. Для данной цели работники компании могут использовать как собственные наблюдения, так и другие информационные ресурсы, такие как журналы, периодические издание и газеты.