2. На основе данных об ожидаемом снижении себестоимости продукции при использовании изобретения.

Расчет величины прибыли, которая может быть получена от снижения себестоимости продукции при использовании изобретения, позволяет лицензиату определить максимальную цену сделки (цену лицензии), которая устраивает его при заключении лицензионного договора:

|

|

4.1 |

где Nгод — среднегодовой выпуск продукции за срок действия договора, шт.;

Т — срок действия договора, лет;

Пр — прибыль лицензиата с единицы продукции, руб.;

Пр = С - S (С — средняя продажная цена единицы продукции за срок действия договора, руб.; S — себестоимость единицы продукции, руб.);

Д — доля лицензиара в прибыли лицензиата, %.

3. На основе использования ставки роялти rs .

В большинстве случаев при заключении лицензионных договоров предусматривают текущие платежи лицензиата в пользу лицензиара — роялти. При этом лицензиар получает периодические отчисления (платежа), зависящие от объема продаж продукции лицензиатом. Под ставкой роялти (RS) понимают процентную величину этих платежей от стоимости продаж. Тогда цена лицензии (Ц) будет определена как

|

|

4.2 |

Величина ставки Rs устанавливается из соотношения:

|

|

4.3 |

где

Rп

— показатель прибыльности производства

и реализации продукции у лицензиата, %

(![]() )

)

Иногда вместо выплаты периодических платежей лицензионным договором предусматривается оплата в виде одного или нескольких единовременных вознаграждений (паушальных платежей) лицензиару независимо от величины фактического объема продаж продукции лицензиатом. Однако и в этих случаях цена лицензии, равная величине паушальных платежей, определяется обычно с использованием ставки роялти.

Глава 2. Оценка инвестиционных проектов (расширить)

Инвестиции – это вложение денежных средств для извлечения доходов или прибыли.

Инвестор – лицо, приобретающее инвестиционную собственность.

Инвестиционная собственность – это актив, приобретенный для увеличения доходов или прибыли.

Субъект инвестиции – это предприятие или организация, использующая инвестиции, т.е. предприятия называемые реципиентами.

Объектом инвестиции является:

строящиеся, реконструированные или расширяющиеся предприятия, здания, сооружения, предназначенные для производства новых товаров и услуг;

производство новых изделий на имеющихся производственных площадях в рамках действующих производств.

Различают проекты альтернативные (взаимоисключающие) и независимые.

Два проекта называются альтернативными, если решение о принятии одного исключает возможность принятия другого.

Два проекта называются независимыми, если решение о принятии одного не влияет на решение о принятии другого.

Типы денежных потоков

Денежные поступления и траты распределяются во времени, при этом деньги сегодня не равны деньгам завтра.

Возникает потребность в инструменте, который позволяет работать как с объемом трат и поступлений, так и с моментами времени. Одним из таких инструментов является финансовый поток.

Финансовый поток (СF) – это поступление и расходы денег в различные моменты. Примерами CF являются:

денежные поступления на расчетный счет (РС) одновременно со снятием денег со счета

вложение первоначальных инвестиций в проект и последующие поступления от инвестиций

взятие кредита под % с последующей выплатой % и основного долга через n-периодов.

Денежные потоки, связанные с выдачей кредита имеют вид: «- +», т.е. сначала производятся денежные затраты, а затем осуществляются поступления.

Денежные потоки, связанные с взятием кредита имеют вид «+ -», т.е. сначала происходят денежные вливания, а затем выплата % и кредита.

Указанные потоки имеют одну перемену знака, их называют стандартными.

Если финансовый поток имеет несколько перемен знака, его называют нестандартным. Например:

вкладываются деньги в строительство атомной электростанции (отток денежных средств «-»);

получают доход от продажи электрической энергии (приток «+»);

вкладывают деньги в консервацию станции и радиоактивных отходов (отток «-»).

Если поступления осуществляются в начале временного интервала (например года), то потоки называются потоками пренумерандо.

Если поступления преурачиваются к концу временного интервала, то поток называется потоком постнумерандо.

Если поступления в каждом временном интервале одинаковы, то поток называется аннуитетные.

Оценка потоков осуществляется в рамках решения 2-х задач:

прямой – задача наращения;

обратной – задача дисконтирования.

Наращение денежных средств осуществляется по формуле Компаудинга:

|

|

33 |

где FV – будущая стоимость денег;

PV – настоящая стоимость денег;

r – коэффициент дисконтирования;

t – шаг времени;

(1+r)t – множитель наращения.

Приведение будущих денежных поступлений к сегодняшнему моменту времени называется дисконтирование (с немецкого «усушка»):

|

|

34 |

где ![]() - дисконтирующий множитель.

- дисконтирующий множитель.

В рыночной экономике ставка дисконта определяется:

|

|

35 |

где rб.д. - % ставка банковского депозита;

ri – инфляционная премия (средний темп инфляции за период – 12% в

год);

rр – премия за риск.

Указанная формула справедлива только для собственного капитала, если весь капитал заемный, то норма дисконта к процентной ставке банка.

Если в финансировании участвует смешанный капитал, то норму дисконта определяют как средне взвешенную стоимость капитала WACC рассчитанную с учетом структуры капитала

|

|

36 |

где n – число источников финансирования;

ki – цена i-го источника (те затраты, которые сопряжены с тем или

иным источником);

di – удельный вес i-го источника в общей сумме капитала.

Для расчетов можно использовать соответствующие финансовые таблицы:

- №1 используются для определения будущей стоимости одной денежной единицы (мультиплицирующий множитель FM1 (%; n));

- №2 используются для определения приведенной (настоящей) стоимости одной денежной единицы (дисконтирующий множитель FM2 (%; n));

- №3 используется для определения будущей стоимости срочного аннуитета постнумерандо (дисконтирующий множитель FM3 (%; n));

- №4 используется для определения текущей стоимости срочного аннуитета постнумерандо (дисконтирующий множитель FM4 (%; n)).

В основе принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предлагаемых инвестиций с будущими денежными поступлениями.

Международными стандартами рекомендованы следующие показатели оценки эффективности инвестиционных проектов:

1. Чистая текущая стоимость NPV (чистый дисконтированный доход ЧДД).

NPV рассчитывают сопоставлением величины исходной инвестиции (IС) с общей суммой чистых дисконтированных денежных поступлений:

|

|

37 |

Логика NPV такова, если NPV>0 проект следует принять, NPV=0 (получим столько сколько вложим) – проект не эффективен, NPV<0 – проект следует отвергнуть.

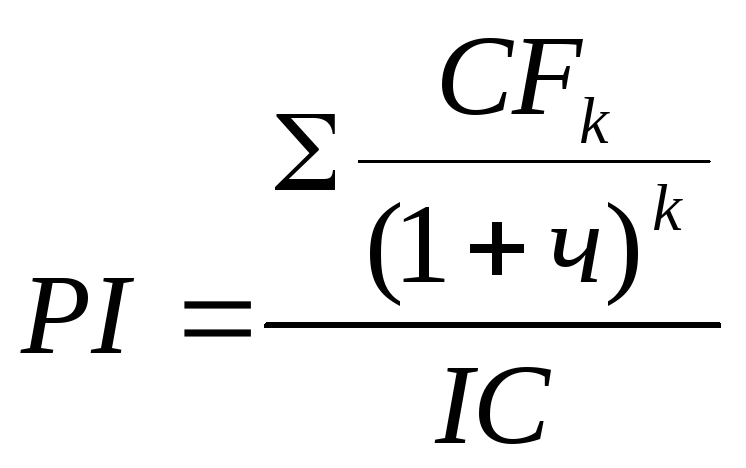

Индекс рентабельности инвестиций - PI:

|

|

38 |

(

доходы/затраты)

(

доходы/затраты)

PI показывает доход на один рубль затрат.

Логика PI такова, если PI>1 проект следует принять, если PI=1 – проект не эффективен, если PI<1 – следует отвергнуть.

Так как PI является относительным показателем, то его удобно использовать при выборе 1-го проекта из ряда альтернативных, имеющих приблизительно одинаковое значение NPV или при формировании портфеля инвестиций с максимальным результирующем NPV.