-

Мотивація поведінки підприємства в умовах ринкового господарювання.

На будь-якому підприємстві та у підприємництві в цілому успіх значною мірою залежить від складу кадрів, їхніх мотиваційних стимулів. Адже кадри вирішують все. Межа між нарощуванням виробничих потужностей і банкрутством, покращенням і погіршенням, прогресом і застоєм, багатством і бідністю визначається саме людськими ресурсами та мотивацією, удосконалення яких – головний фактор вирішення соціальних, економічних, правових, організаційних проблем. І в кінцевому результаті виграє той, у кого більш дійова мотиваційна система.

Мотивація підприємства – спонукання людини до проводження підприємницької діяльності.

Основні мотиви підприємницької діяльності:

-

Матеріальна зацікавленість і бажання швидко розбагатіти, можливість одержувати пільги, надбавки, премії.

-

Прагнення до приватної власності, потреба панування, влади, впливу на інших, бажання бути завжди першим, конкурувати.

-

Можливівсть сформувати команду однодумців (засновників) для створення підприємсьва та ведення бізнесу, працювати у згуртованому колективі.

-

Свобода у прийнятті управлінських рішень, самостійність дій.

-

Реально можливість отримати достойну посаду, перспективи професійної карєри, престижу, підвищення свого статусу у ділових колах та суспільстві.

-

Задоволеність характером та змістом роботи, умовами праці, можливістю здійснення творчої діяльності.

-

Незадоволеність роботою яка була раніше (низька з/п, не сприятливий мікроклімат у колективі, незадоволеність свої службовим становищем).

-

Потреба у спілкуванні з людьми, повазі, самовираженні.

-

Прагнення розповсюдити власний стиль життя, свої інтереси та погляди на бізнес.

Класична теорія мотивації – це теорія, згідно якої гроші є єдиним стимулом до трудової діяльності. З цієї точки зору, люди – «економічні істоти», які працюють лише для того, щоб оплачувати їжу, одежу, житло. Працівники будуть отримувати більше грошей, якщо діятимуть в інтересах фірми.

-

Економічна та бухгалтерська оцінка діяльності підприємства. Витрати виробництв.

У нових умовах господарювання питання організації аналітичної роботи на підприємствах сфери торгівлі набули особливої актуальності. Від їх вирішення залежить рівень економічної роботи і управління. Аналітична робота, яка проводиться на торговельних підприємствах та в об'єднаннях, спрямована на підвищення ефективності їх діяльності, оптимізацію рівня фінансової самодостатності, зростання конкурентоспроможності.

Основні завдання економічного аналізу діяльності підприємств торгівлі такі: контроль за дотриманням індикативно-планових чи інших нормативних показників господарської діяльності; оцінка ефективності цієї діяльності; вивчення впливу факторів на відхилення показників від прогнозованих, індекативно-планових орієнтирів чи інших нормативних орієнтирів; виявлення невикористаних резервів і пошук шляхів їх мобілізації; визначення тактики поточного коригування відхилень показників господарської діяльності; обґрунтування регуляторних стратегій на більш віддалену перспективу та інших управлінських рішень.

Виконуючи перераховані завдання, економічний аналіз господарської діяльності є важливим знаряддям контролю за роботою підприємств, дієвим засобом зміцнення комерційного розрахунку і дотримання режиму економії, сприяє ліквідації недоліків, поширенню передового досвіду, виявленню і мобілізації невикористаних резервів.

Раціональність організації аналітичної роботи на торговельних підприємствах передбачає дотримання трьох основних вимог:

- обов'язковості виконання аналітичної роботи на всіх рівнях управління і в кожному підрозділі організаційної структури управління;

- неперервності виконання аналітичної роботи замість епізодичності її проведення, як це ще має місце на багатьох підприємствах;

- розробки і дотримання на кожному підприємстві з врахуванням його галузевих і інших особливостей обов'язкового мінімуму питань і показників, які необхідно аналізувати в установлені строки, а також мінімуму вихідних аналітичних таблиць і форм.

Дотримання цих основних вимог свідчить про стан організації аналітичної роботи. їх виконання є необхідною умовою підвищення рівня керівництва господарською і фінансовою діяльністю підприємств торгівлі.

Відповідно до своїх службових обов'язків економічним аналізом діяльності торговельних підприємств насамперед займаються економісти. Велику роль у проведенні аналітичної роботи відіграють також головний бухгалтер, його заступник та інші працівники облікового апарату торговельного підприємства. В їх обов'язки входить здійснення (разом із іншими службами) економічного аналізу господарської діяльності на основі даних бухгалтерського обліку і звітності та інших джерел інформації для виявлення внутрішніх резервів, попередження втрат й непродуктивних витрат. Головний бухгалтер і його заступник вступають від імені підприємства у взаємовідносини з банками, фінансовими органами, різними суб'єктами господарської діяльності, які є партнерами по бізнесу. Тому вони мають можливість не тільки удосконалювати аналітичну роботу, але й активно впливати на рівень фінансової та розрахункової дисципліни, а це дає можливість підвищити дієвість аналізу, що ними проводиться.

Звітність це облікові записи, які дають можливість прослідкувати господарську діяльність. Обліковий процес на кожному підприємстві закінчується складанням звітності на підставі об’єднання поточних даних для розрахунку економічних показників, необхідних для управління. Крім того, звітність – джерело інформації для аналізу підсумків діяльності підприємства, оцінки використання ресурсів, фінансового положення, виявлення резервів зниження витрат виробництва та росту рентабельності.

В умовах ринкових відносин, коли на економічному просторі одночасно працюють різноманітні господарські суб’єкти – юридичні та фізичні особи, звітність стає основним джерелом інформації. Кожний суб’єкт господарювання намагається знати все про своїх замовників та постачальників. Склад та структура звітності може бути розроблена в залежності від потреб підприємства. Така звітність буде індивідуальна і її будуть використовувати тільки працівники конкретного підприємства. Документи звітності можливо розробляти і затверджувати на рівні держави. Така звітність буде загальною та універсальною, всі підприємства повинні організовувати її складання та представлення до державних органів.

Кожний з цих варіантів діє на сучасному підприємстві. Індивідуальна та загальна звітність дозволяє представити процес виробництва та реалізації як єдиний механізм, котрим можливо керувати.

Розробкою документів звітності займаються фахівці, котрі володіють питаннями обліку, аналізу та знають інформаційні потреби держави, регіонів, підприємств.

Звітність підприємства дозволяє ефективно управляти виробництвом, прогнозувати напрямки розвитку бізнесу, оцінити стосунки з покупцями та постачальниками. Крім того, звітність дозволяє державі планувати розвиток країни в цілому та кожної галузі або регіону. Роль держави в складанні та використанні звітності є складною. З одного боку держава затверджує види, форми звітності, терміни представлення. З другого, звітність це основне джерело надходження економічної інформації держави.

У процесі своєї виробничої діяльності підприємство проводить безліч фінансово-господарських операцій і постійно несе витрати, пов'язані з їх проведенням. Одні групи витрат безпосередньо пов'язані зі здійсненням конкретної операції (із конкретним об'єктом витрат), інші — мають загальний характер і необхідні для забезпечення функціонування підприємства в цілому. Усі витрати — і матеріальні, і трудові, і фінансові — підприємство здійснює для забезпечення своєї виробничої діяльності.

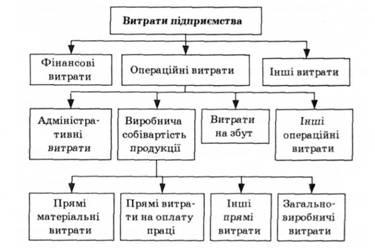

Операційні витрати є основною складовою витрат підприємства (рис. 4.2). До них входять виробнича собівартість реалізованої продукції, адміністративні витрати, витрати на збут, інші операційні витрати. До виробничої собівартості включають:

Рис. 4.2. Структура витрат підприємства

• прямі матеріальні витрати;

• прямі витрати на оплату праці;

■ інші прямі витрати;

• загальновиробничі витрати.

До складу прямих матеріальних витрат входять вартість сировини та основних матеріалів, що є основою продукції, яку виробляють, купівельних напівфабрикатів, комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

Прямі витрати на оплату праці — це заробітна плата та інші виплати робітникам, які займаються виробництвом продукції, виконанням робіт або наданням послуг.

До складу інших прямих витрат входять усі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація виробничих основних засобів тощо.

До складу загальновиробничих витрат включають: - витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо; відрахування на соціальні заходи та медичне страхування апарату управління; витрати на оплату службових відряджень персоналу цехів, дільниць тощо);

• амортизацію основних засобів та нематеріальних активів загальновиробничого призначення;

• витрати на утримання, експлуатацію, ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення;

• витрати на вдосконалення технології та організації виробництва;

• витрати на опалення, освітлення, водопостачання та інше утримання виробничих приміщень;

• витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу, відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом, витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт, послуг);

• витрати на охорону праці, техніку безпеки та охорону навколишнього природного середовища;

• інші витрати (втрати від браку, оплата простоїв тощо).

Витрати, пов'язані з операційною діяльністю, які не входять до собівартості реалізованої продукції, поділяють на адміністративні, витрати на збут та інші операційні витрати.

До адміністративних витрат відносять такі загальногосподарські витрати, спрямовані на обслуговування та управління підприємством:

• загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати тощо);

• витрати на службові відрядження та утримання апарату управління підприємством, а також іншого загальногосподарського персоналу;

• витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського використання (операційна оренда, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, охорона тощо);

• винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

• витрати на зв'язок (поштові, телеграфні, телефонні, телекс, факс тощо);

• амортизація нематеріальних активів загальногосподарського використання;

• податки, збори та інші передбачені законодавством обов'язкові платежі (крім податків, зборів та обов'язкових платежів, які включають до виробничої собівартості продукції, робіт, послуг);

• плата за розрахунково-касове обслуговування та інші послуги банків;

• інші витрати загальногосподарського призначення.

Витрати на збут — це витрати, пов'язані з реалізацією продукції, тобто витрати:

• пакувальних матеріалів для затарювання готової продукції;

• на ремонт тари;

• на оплату праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, що забезпечують збут;

• на рекламу та дослідження ринку (маркетинг);

• на передпродажну підготовку товарів;

• на відрядження працівників, зайнятих збутом;

• на утримання основних засобів, інших матеріальних необоротних активів, пов'язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона);

• на транспортування та страхування готової продукції;

• на гарантійний ремонт і гарантійне обслуговування;

• інші витрати, пов'язані зі збутом продукції.

До інших операційних витрат належать:

• витрати на дослідження та розробки;

• собівартість реалізованої іноземної валюти;

• собівартість реалізованих виробничих запасів (їх облікова вартість та витрати, пов'язані з реалізацією);

• сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів;

• втрати від операційної курсової різниці (тобто від зміни курсу валюти за операціями, активами та зобов'язаннями, що пов'язані з операційною діяльністю підприємства);

• втрати від знецінення запасів;

• нестачі й втрати від псування цінностей;

• визнані штрафи, пеня, неустойка;

• витрати на виплату матеріальної допомоги, на утримання об'єктів соціально-культурного призначення;

• інші витрати операційної діяльності.

До фінансових витрат належать процентні та інші витрати підприємства, пов'язані із залученням позикового капіталу.

До складу інших витрат включають витрати (крім фінансових), які виникають під час фінансово-господарської діяльності підприємства, але не пов'язані безпосередньо з виробництвом та реалізацією продукції. Це:

• собівартість реалізованих фінансових інвестицій (балансова вартість та витрати, пов'язані з реалізацією фінансових інвестицій);

• собівартість реалізованих необоротних активів (залишкова вартість та витрати, пов'язані з реалізацією необоротних активів);

• собівартість реалізованих майнових комплексів;

• втрати від неопераційних курсових різниць;

• сума уцінки необоротних активів і фінансових інвестицій, у тому числі втрати від участі в капіталі асоційованих, дочірніх або спільних підприємств;

• витрати на ліквідацію необоротних активів (розбирання, демонтаж тощо);

• залишкова вартість ліквідованих (списаних) необоротних активів;

• інші витрати.

Витрати операційної діяльності групують за такими економічними елементами: матеріальні затрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація, інші операційні витрати.

До складу елемента "Матеріальні затрати" включають вартість витрачених у виробництві сировини та основних матеріалів, купівельних напівфабрикатів та комплектуючих виробів, палива й енергії, будівельних матеріалів, запасних частин, тари й тарних матеріалів, допоміжних та інших матеріалів.

До складу елемента "Витрати на оплату праці" входять заробітна плата за окладами й тарифами, премії та заохочення, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці.

Елемент "Відрахування на соціальні заходи** включає відрахування на пенсійне забезпечення, відрахування на соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства, відрахування на інші соціальні заходи.

До складу елемента "Амортизація" відносять суму нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів.

До складу елемента "Інші операційні витрати" включають витрати операційної діяльності, які не ввійшли до складу попередніх елементів, зокрема витрати на відрядження, послуги зв'язку, виплату матеріальної допомоги, плата за розрахунково-касове обслуговування тощо.