деляют

срок их окупаемости за счет полученной

экономии на себестоимости продукции

или услуг (эксплуатационных и

производственных затратах).

Могут

быть также использованы дополнительно

и частные показатели эффективности, к

которым относятся: трудоемкость,

производительность труда, металлоемкость,

энергоемкость, фондоемкость, фондоотдача

и другие показатели, характеризующие

экономию отдельных видов ресурсов,

используемых на производстве

продукции (работ, услуг), или изменение

техникоэкономических параметров.

Чтобы

при определении эффективности иметь

точное представление о размерах

конкретных расходов, рекомендуется

исчисление себестоимости продукции

(работ, услуг) производить по элементам

затрат.

Планируемая

себестоимость продукции (работ, услуг)

определяется путем технико-экономических

расчетов (составления смет) затрат. При

этом должны быть использованы технически

обоснованные нормы расхода материальных

ресурсов, топлива, энергии, норм выработки

и другие нормативы с учетом рекомендаций

по рациональному использованию

производственнотехнических и

экономических условий.

Объектами

экономической оценки могут быть:

Капитальный

ремонт машин, узлов и агрегатов.

Восстановление

изношенных деталей.

Организационные

формы технического обслуживания

(включая диагностирование), текущего

ремонта и хранения техники.

Ремонтно-технологическое

оборудование (отдельные виды или их

компоненты), приспособления.

Конструкторские

и технические решения по улучшению

использования парка машин.

Частные

методики определения экономической

эффективности технических средств

и технологий в сфере технического

сервиса рассмотрены ниже.

При

определении экономической эффективности

капитального ремонта учитывают эффект,

получаемый в предприятии от использования

капитально отремонтированных машин.

В расчете на единицу наработки (километр

пробега) они должны давать больший

экономический эффект по сравнению с

новыми машинами. Это выражается в

экономии затрат труда, материалов и

капитальных вложений при использовании

отремонтированных машин по сравнению

с новыми. Учитывают затраты на поддержание

машин в работоспособном состоянии

за планируемые периоды их использования:

новых - до первого капитального ремонта;

отремонтированных - от начала поступления

новых машин в эксплуатацию до конца их

эксплуатации после выполнения

капитального ремонта. При втором и

третьем капитальных ремонтов возможна

также экономическая оценка их

эффективности. В этом случае затраты

берут за весь период эксплуатации

машин, включая и предыдущие ремонты.

331

3.6.2. Определение экономической эффективности капитального ремонта машин

При

определении экономической эффективности

от капитального ремонта машин

учитывают изменение значений технических

параметров (мощности двигателя, удельного

расхода топлива и т.д.).

Экономическая

эффективность от капитального ремонта

машин достигается за счет меньших

затрат на восстановление утраченных

потребительских свойств по сравнению

с изготовлением новой техники, снижения

эксплуатационных затрат в результате

распределения ее амортизаций на

значительно больший объем работ в

связи с продлением ее срока службы и

экономии капитальных вложений на

производстве машин.

Экономическую

эффективность капитального ремонта

машин, получаемую предприятием, в

сравнении с новыми машинами определяют

по формуле:

где

Эп

- экономическая эффективность капитального

ремонта, руб.;

Снэкс,

Скрэкс

- эксплуатационные затраты на выполнение

механизированных работ новыми и

капитально отремонтированными машинами

в до- и после- ремонтный период, руб.;

Сност,

Скрост

- остаточная стоимость после эксплуатации

новых и капитально отремонтированных

машин, руб.;

Тн,

Ткр

- наработка новой и капитально

отремонтированной машины, ч.

Остаточную

стоимость машин устанавливают исходя

из их технического состояния и

возможности дальнейшего использования

или получения узлов, агрегатов и деталей,

пригодных для ремонта других машин.

Эффективность,

получаемую в результате применения

различных технологий выполнения

ремонта, подразделяют на эффект,

достигаемый производителем ремонтных

работ и достигаемый предприятием.

Экономическая

эффективность, получаемая потребителем,

выражается в получении прибыли или в

снижении затрат на выполнение

механизированных работ и рассчитывается

по формуле:

где

Снр,

Сбр

- эксплуатационные затраты машин,

отремонтированных по новой и базовой

технологиям за послеремонтный период,

руб.;

Тнр,

Тбр

- наработка машин по новой и базовой

технологиям за послеремонтный

период, ч.

Состав

и расчет эксплуатационных затрат на

выполнение механизированных работ

приведен ниже.

332

где

Са

- амортизационные отчисления на

эксплуатацию машин и оборудования,

руб.;

Скр

- проценты за кредит, руб.;

Стор

- затраты на техническое обслуживание

и ремонт, руб.;

Ст—

затраты на топливо, руб.;

Сзп

- оплата труда с отчислениями на

социальные нужды, руб.;

Сстр

-

страховые платежи, руб.;

См

- вспомогательные материалы, руб.;

Сн

- налоги, руб.;

Спр

- прочие затраты, руб.

В

зависимости от объекта экономической

оценки эксплуатационные затраты

рассчитывают тремя способами:

способ

-на

единицу механизированных работ;

способ-

на полный объем работ, выполняемый

комплексом машин;

способ-

на машинный парк (полный объем

механизированных работ по предприятию,

подразделению).

При

втором способе рассчитывают

эксплуатационные затраты на выполнение

всех механизированных работ, исходя

из их объемов, при третьем способе -

затраты на амортизацию, ремонт и

обслуживание машин, страхование,

налоги, исходя из потребного парка

машин. Заработную плату, расход дизельного

топлива, бензина и электроэнергии

устанавливают по технологическим

картам в зависимости от объема работ.

Амортизационные

отчисления на эксплуатацию машин и

оборудования Са

определяют по следующим формулам: а)

на единицу работы

Расходы

на содержание и эксплуатацию машин и

оборудования (эксплуатационные

затраты) являются комплексной статьей

затрат в структуре себестоимости.

Статьи

эксплуатационных затрат в зависимости

от вида и объема выполняемых за год

механизированных работ (годовой

загрузки) подразделяются на постоянные

и переменные.

К

постоянным расходам,

не зависящим от изменения объемов

выполненных работ (годовой загрузки),

относятся амортизационные отчисления,

расходы на содержание зданий, страхование,

налоги, накладные расходы.

К

переменным,

изменяющимся прямо пропорционально

объему работ (годовой загрузке), относятся

затраты на техническое обслуживание

и ремонт, топливо и энергию,

вспомогательные материалы и оплату

труда с отчислениями на социальные

нужды и прочие затраты.

Эксплуатационные

затраты Сэкс

определяют по формуле:

333

![]()

где

Сб

- балансовая стоимость машин и

оборудования, руб.;

На

- норма амортизационных отчислений, %;

tr

-

годовая загрузка машины (нормативная,

расчетная или фактическая), ч;

Пч

- производительность эксплуатационного

времени, м3/ч,

т/ч, т км/ч;

Вг

- годовой объем работ, м3

, т, т км;

К

- количество всех видов техники.

Балансовая

стоимость машин Сб

складывается из цены завода- изготовителя,

налога на добавленную стоимость и

снабженско-сбытовой наценки торговых

посредников (включая транспортные

расходы на доставку техники от

завода-изготовителя до базы посредника),

затраты предприятия на доставку от

посредника, досборку и регулировку, а

для стационарного оборудования -

затраты на строительно-монтажные и

пусконаладочные работы.

По

действующему порядку налог на добавленную

стоимость на технику компенсируется

предприятием из бюджета, поэтому при

определении хозрасчетной (коммерческой)

эффективности он не включается в

балансовую стоимость техники, но

обязательно учитывается при определении

народнохозяйственной (бюджетной)

эффективности.

В

статье затрат платежи по кредитам Скр

отражают затраты по выплате процентов

за кредит на приобретение техники по

плановой (фактической) учетной ставке

коммерческих банков. Их учитывают в

год планируемого возврата.

Затраты

на техническое обслуживание и ремонт

Схор

определяют по формулам:

а)

на единицу работы

в) на

машинный парк или полный объем

механизированных работ по предприятию

(подразделению)

334

б)

на полный объем отдельных работ,

выполняемых комплексом машин

б)

на полный объем отдельных работ,

выполняемых комплексом машин

в)

на машинный парк (полный объем

механизированных работ по предприятию,

подразделению)

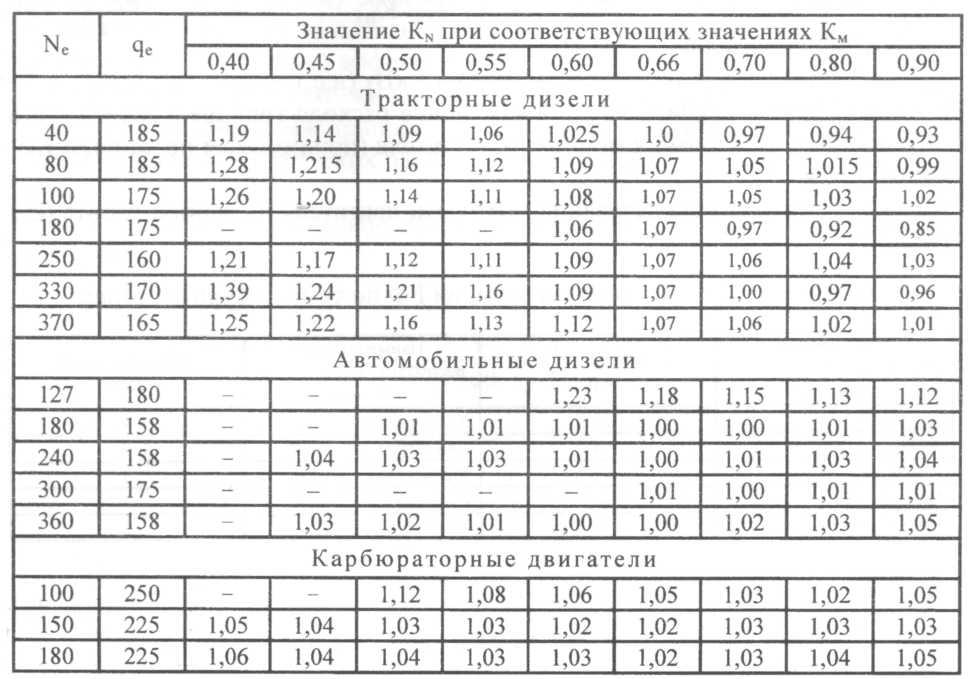

где

Nc

-

мощность двигателя, кВт (л.с.);

qe

-

удельный расход топлива в расчете на

1

кВт

(л.с.), кг, т;

KN

-

коэффициент, учитывающий изменение

расхода топлива в зависимости от степени

использования мощности двигателя

(принимается по данным таблицы

3.142);

Км

- коэффициент использования мощности

двигателя на данной работе (см.

табл.3.142).

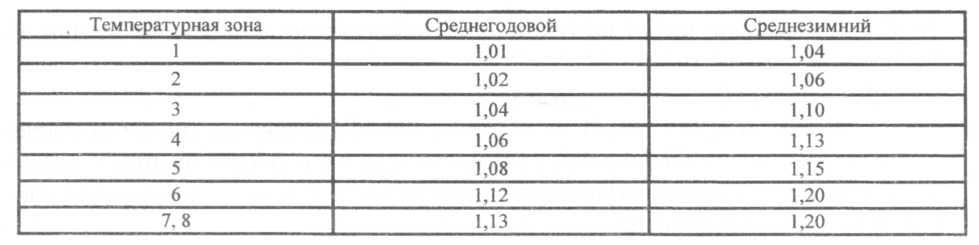

Таблица

3.140

-

Деление территории РФ по температурным

зонам

335

Расход

топлива за 1

час

работы, Нчт,

кг (л), определяют по формуле:

где

НТ

- норма расхода топлива на единицу

работы, кг/мото-ч (л/мото-ч);

Цт

- цена топлива, руб./кг (руб./л);

К3

- коэффициент, учитывающий дополнительные

затраты по температурным зонам

(принимается согласно данным таблиц

3.140

и

3.141).

б) при

отсутствии норм

где

Нтор

- норматив затрат на техническое

обслуживание и ремонт машин, %

балансовой

стоимости;

Тг

- нормативная (годовая) загрузка машин,

ч.

При

определении затрат на техническое

обслуживание и ремонт расчеты

производятся по балансовой стоимости

машин и оборудования в действующих

ценах с учетом затрат на доставку и

монтаж, а не по фактически сложившимся

на предприятии.

Стоимость

топлива на единицу работы Ст

определяется по формулам:

а) при

наличии норм расхода на единицу работы

![]()

![]()

Таблица

3.141

-

Коэффициент К3,

учитывающий дополнительные затраты

по температурным зонам

Стоимость

топлива на полный объем работ С°Т

определяется по технологической

карте путем суммирования расходов по

всем механизированным работам:

336

Оплату

труда машинистов на выполнение единицы

работы определяют по формуле:

где

Стар

- тарифная ставка машиниста за выполнение

работы, руб./ч;

Ксл

- коэффициент сложности работ;

Кд

- коэффициент дополнительной платы

работников (премий за выполнениеработы

в напряженный период);

Р0

- число обслуживающего персонала, чел.

Таблица

3.142

-

Значения коэффициента КN

, учитывающего изменение расхода топлива

в зависимости от степени использования

мощности двигателя

![]()

Затраты

на вспомогательные материалы на единицу

работы См

определяются по формуле:

337

Тарифную

ставку машиниста Стар

определяют исходя из сложившейся в

организации или регионе системы оплаты

труда.

При

использовании системы натуральной

оплаты выдаваемую продукцию оценивают

по свободным рыночным ценам. При этом

учитывают также выплаты стимулирующего

характера:

премии

за высокие производственные результаты,

надбавки к тарифным ставкам и окладам

за профессиональное мастерство,

надбавки и доплаты за работу в ночное

время или в многосменном режиме;

оплату

ежегодных и дополнительных отпусков,

а также времени на прохождение

медицинских осмотров, выполнение

государственных и общественных

обязанностей;

надбавки

за стаж работы по специальности на

данном предприятии;

выплаты

по районным коэффициентам и за работу

в пустынных, безводных и высокогорных

местностях;

надбавки

за непрерывный стаж работы в районах

Крайнего Севера и приравненных к ним

местностях;

другие

выплаты, включаемые в фонд оплаты

труда.

Общую

сумму отчислений на социальные нужды,

Сот,

руб., определяют по формуле:

где

Зг

- годовой фонд оплаты труда машинистов,

руб.;

Кс

- норматив отчислений на социальные

нужды, %.

В

отчисления на социальные нужды включают

выплаты на социальное страхование, в

государственный фонд занятости,

пенсионный фонд, фонд медицинского

страхования от всех выплат в виде оплаты

труда.

Общие

затраты на страхование техники Сстр

за год определяются по формуле:

где

Нстр

- норма страхования за год, %

от

балансовой стоимости. При расчете на

единицу работы формула (3.374)

примет

вид:

При

расчете на полный объем работ:

Сборы,

взимаемые инспекцией Гостехнадзора в

течение года Нгт,

определяются по формуле:

338

где

Нр

- сбор за регистрацию машин, выдачу

номерного знака и технического паспорта,

руб.;

Т

- срок эксплуатации машины, лет;

Нто

- сбор за ежегодный технический осмотр,

руб.

Сумму

налога на имущество Ним

определяют по формуле:

где

Cбj

-

балансовая цена j-й

машины, руб.;

Ki

-

количество i-x

машин,

необходимых для выполнения годового

объема работ на предприятии, руб.;

aj

-

отчисления на реновацию по j-й

машине (норматив износа берут за четыре

года);

Ким

- ставка налога на имущество (принимается

равной Ким

=

0,02).

где

НГТ

- сборы, взимаемые инспекцией Гостехнадзора

за регистрацию машин, выдачу номерного

знака и паспорта, ежегодный технический

осмотр техники и выдачу талона (допуска

на эксплуатацию) о его прохождении и

т.д., руб.;

Ним

- налог на имущество, руб.;

Нэк

- экологический налог, руб.;

Нтр

- транспортный налог, руб.

Сумма

каждого вида налога определяется в

соответствии с действующими

нормативными актами. При этом общая

сумма налогов включается в аналогичную

статью затрат по всему предприятию или

подразделению на полный объем работ

(3

вариант

расчетов).

Величину

налогов определяют по формуле:

где

Нм

- удельный расход материалов на единицу

наработки;

Цм

- цена единицы расходуемого материала,

руб.

В

статье «Налоги» показывают общую

величину взимаемых с предприятия

федеральных, региональных и местных

налогов, прямо или косвенно относимых

на парк машин и оборудования. Сумма

налогов принимается равной:

![]()

![]()

![]()

![]()

Налогом

на имущество облагают предприятия, в

которых выручка от производства

продукции (работ, услуг) за отчетный

период составляет не менее 70

% общей

выручки.

Сумма

экологического налога Нэк

определяется по формуле:

где

Ne

-

мощность двигателя, кВт (л.с.);

Ki

-

количество i-й

техники;

Hi

-

комплексный норматив экологических

затрат в расчете на один кВт (л.с.), руб.;

qe

-

годовой расход топлива и смазочных

материалов, т;

Н2

- комплексный норматив экологических

затрат в расчете на одну израсходованную

тонну топлива, руб.

Транспортный

налог Нтр

определяется по формуле:

где

Зг

- годовой фонд оплаты труда при выполнении

механизированных работ в предприятии,

руб.;

Ктр

- ставка транспортного налога (принимается

равной Ктр

=

0,01).

Экономический

эффект, получаемый производителем

ремонтных работ, выражается в

получении прибыли за счет применения

новой технологии и определяется по

формуле:

где

Пн,

Пб

- прибыль по новому и базовому вариантам,

руб.;

Тн,

Тб

- наработка машин после ремонта по новой

и базовой технологиям, ч.

Абсолютное

значение прибыли П на выпуске i-ro

вида

ремонтной продукции определяется

по формуле:

где

Цi

- отпускная цена i-ro

вида

продукции, руб./шт;

Ci

-

себестоимость единицы ремонта i-ro

вида

продукции, руб./шт;

Ni

-

программа ремонта i-ro

вида

продукции, шт.

В

случае если известна отпускная цена и

себестоимость выпускаемой продукции

по новому варианту технологии ремонта,

в первую очередь необходимо рассчитать

себестоимость единицы ремонта и на ее

основе, с учетом допустимого уровня

рентабельности, установить цену за

отремонтированный объект, а в последующем

определить абсолютную прибыль.

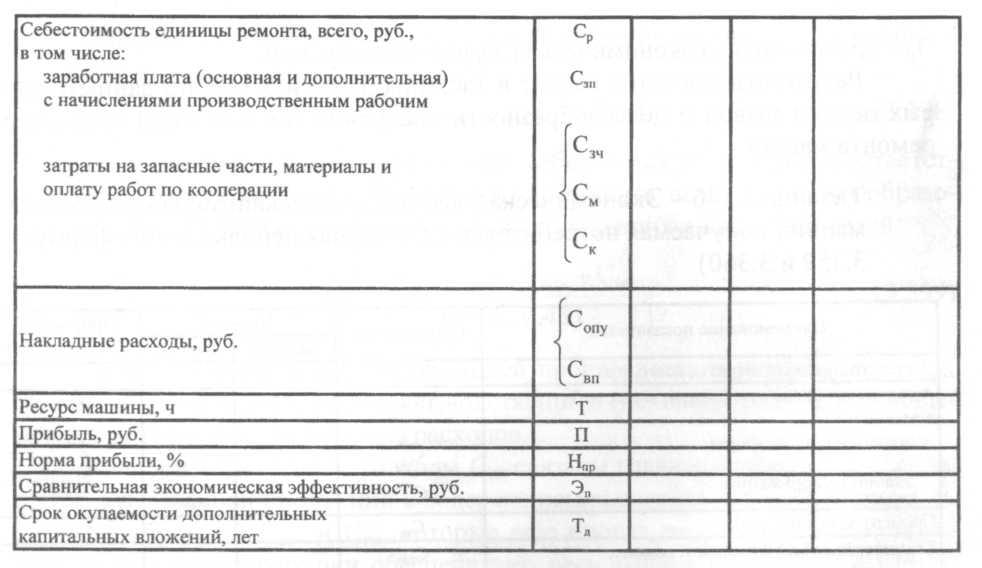

Себестоимость

единицы ремонта Ср,

руб., определяется по формуле:

(3.382)

(3.383)

(3.384)

(3.385)

339

где

Сзп

- полная заработная плата производственных

рабочих, руб.; Снч

- начисления на заработную плату, руб.;![]()

![]()

![]()

![]()

где

Ti

-

трудоемкость i-й

операции при ремонте, чел-ч;

Cчi

-

часовая тарифная ставка рабочих при

выполнении i-й

операции, руб./ч (рассчитывается по

нижеприведенной методике);

Кп

- коэффициент, учитывающий выплаты

стимулирующего характера по системным

положениям из ЕФОТ (в расчетах можно

принять Кп

=

1,2...1,4 или

по первичным документам бухгалтерского

учета предприятия). Чем сложнее работы,

тем большее значение Кп

необходимо принимать. Так, например,

за работу по смежным профессиям и

подвижной характер работы Кп

может увеличиваться на 16...24

%, за

сложность условий труда - на 12...24

%;

Кр

- районный коэффициент к заработной

плате (принимается по данным таблицы

3.143);

п

- число операций (работ) при ремонте.

Таблица

3.143

-

Величины районных коэффициентов к

заработной плате (взяты выборочно по

областям РФ)

340

К

основной относится заработная плата,

начисляемая рабочим за непосредственное

выполнение технологических операций,

работ, услуг и заказов. Она зависит от

принятой формы оплаты труда (сдельная

или повременная), объема работы

(трудоемкости) и квалификации исполнителя,

которая определяется разрядом работ.

В состав основной заработной платы

включаются премиальные выплаты

производственным рабочим из единого

фонда оплаты труда (ЕФОТ) на предприятии.

В

целом для ремонтного предприятия

основная заработная плата производственным

рабочим может быть рассчитана по

формуле:

Сзч,

См

- стоимость, соответственно, запасных

частей и материалов, руб.;

Ск

- оплата ремонтных работ, выполняемых

по кооперации на других предприятиях,

руб.;

С0Пу

- расходы, связанные с организацией

производства и управлением, руб.; Свп

- внепроизводственные расходы, руб.

Полная

заработная плата производственных

рабочих Сзп

состоит из основной Сзпо

и дополнительной Сзпд:

![]()

330...350

%

от

полной заработной платы производственных

рабочих:

343

Годовые

затраты на материалы См

(металлопрокат, заготовки, моющие

средства, электроды, ремонтные, обивочные

материалы и др.) наиболее точно

определяются, как и затраты на запасные

части по установленным нормам или по

фактически сложившемуся уровню на

действующих предприятиях:

где

GM

-

удельный расход материалов на единицу

наработки (пробега), руб./мото-ч или

руб./км (принимается по данным предприятия);

tПЛ.Г,

Lпл

г

- соответственно планируемая среднегодовая

наработка тракторов, мото-ч и планируемый

среднегодовой пробег автомобильной

техники, км (принимаются из

организационно-технологического

раздела проекта);

Ncп,

Аи

- соответственно списочное количество

тракторов и автомобилей (принимается

из исходных данных на проектирование

предприятия).

Затраты

на материалы См

также могут быть определены в виде

некоторой доли от затрат на запасные

части:

где

Км

- коэффициент, учитывающий долю затрат

на материалы (принимается равным Км

=

0,05...0,10).

При

укрупненных расчетах затраты на

материалы можно принять 25...40

% от

полной заработной платы производственных

рабочих:

Сумма

затрат на материалы обычно устанавливается

в целом для предприятия. При этом

затраты применительно к проектируемому

объекту определяются пропорционально

трудоемкости ремонта (для конкретного

объекта).

Затраты

на оплату работ, выполняемых по кооперации

Ск,

определяют на основе действующих

договорных цен на соответствующие виды

продукции.

Учитывая

определенную сложность расчета затрат

на запасные части Сзч,

материалы См

и оплату работ по кооперации Ск,

в дипломном проекте их можно не

определять. При этом данную группу

затрат рассчитывают исходя из сложившегося

соотношения всех составляющих полной

себестоимости ремонта Ср.

Исходя

из анализа себестоимости ремонта машин

на многих специализированных

предприятиях, затраты на запасные

части, материалы и оплату работ по

кооперации можно принять в процентах

от полной себестоимости ремонта (55...65

%

по

двигателям, 60...70

%

по

полнокомплектной машине):

![]()

![]()

![]()

![]()

Следовательно,

доля остальных статей себестоимости

ремонта составит 30...45%:

Поэтому

для определения полной себестоимости

ремонта соответствующего объекта

по укрупненному методу расчета необходимо

преобразовать формулу (3.398)

и

подставить значения входящих в нее

показателей:

Расходы,

связанные с организацией производства

и управлением Сопу,

состоят из двух частей: общепроизводственных

(цеховых) расходов и общезаводских

(общехозяйственных) расходов.

Внепроизводственные

расходы Свп

связаны главным образом со сбытом

отремонтированной продукции и содержанием

вышестоящих организаций.

Как

правило, Сопу

и Свп,

которые еще иногда называют накладными

расходами

(поскольку они обеспечивают весь выпуск

продукции и как бы накладываются -

распределяются на него), исчисляются

в процентах от основной заработной

платы производственных рабочих.

При

укрупненных расчетах суммарную величину

накладных расходов Снр

можно принять в пределах 200...350

% основной

заработной платы (без премиальных

выплат):

В

настоящее время наиболее приемлемым

для хозрасчетной деятельности

специализированных предприятий является

самостоятельное установление

отпускных цен за выпускаемую продукцию.

Отпускная цена за отремонтированный

объект может быть определена по следующей

формуле:

где

С - полная себестоимость ремонта единицы

изделия, руб.;

Нпр

- нормативная прибыль при ремонте, руб.

Нормативную

прибыль определяют исходя из уровня

рентабельности по себестоимости ремонта

продукции:

где

Rс;

-

рентабельность по себестоимости (в

расчетах необходимо принять для

ремонтных предприятий Rc

= 25..

.30

%).

Срок

окупаемости дополнительных капитальных

вложений определяется по формуле:

где

Кд

- объем дополнительных капитальных

вложений, руб.;

344![]()

![]()

![]()

![]()

![]()

![]()

Эп

-

сравнительная

экономическая эффективность, руб.

Результаты

расчетов сводят в таблицы 3.146

и

3.147,

по

данным которых делают вывод о

целесообразности внедрения той или

иной технологии ремонта машин.

Таблица

3.146

-

Экономическая эффективность капитального

ремонта машин, получаемая потребителем

(для случая использования формул 3.359

и

3.360)

Таблица

3.147

-

Экономическая эффективность капитального

ремонта машин, получаемая потребителем

(для случая использования формулы

3.384)

345

I

Определение

экономической эффективности от

восстановления изношенных деталей

Экономическую

эффективность от восстановления

изношенных деталей в сравнении с

новыми определяют по формуле:

где

Эв

- экономическая эффективность от

восстановления деталей, руб.;

Цн,

Цв,

- цена соответственно новых и

восстановленных деталей, руб.;

Сност,

Свост-

остаточная стоимость после эксплуатации

соответственно новых и восстановленных

деталей, руб.;

Тн,

Тв

- соответственно ресурс новой и

восстановленной детали, ч.

Из

формулы (3.404)

следует,

что экономически целесообразно

восстанавливать детали, для которых

Эв

> 0.

Если

принять Сност

=

Свост,

а отношение Тв

/ Тн

представить как коэффициент долговечности

Кд

восстановленной детали, соотношение

цен новой и восстановленной деталей

должно удовлетворять выражению:

346

При

создании и внедрении новых технологий

восстановления изношенных деталей

взамен существующих экономическую

эффективность определяют по формуле:

![]()

где

СБТ,

Снт

-

себестоимость деталей, восстановленных

соответственно по базовой и новой

технологиям, руб.;

Сб.тост

, Сн.тост

-

остаточная стоимость деталей после

эксплуатации, восстановленных

соответственно по базовой и новой

технологиям, руб.;

Рб.т

, Рн.т

-

наработка восстановленной детали

соответственно по базовой и новой

технологиям, ч.

Определение

себестоимости и цены восстановления

детали. В

общем виде себестоимость восстановления

детали Св

на

конкретном ремонтном предприятии

определяется по формуле:

347

где

Сзп

- заработная плата (основная и

дополнительная) производственным

рабочим с начислениями, руб.;

См

- стоимость ремонтных материалов, руб.;

Сиз

- стоимость изношенной детали (стоимость

ремонтного фонда), руб.;

Сопу

- расходы, связанные с организацией

производства и управлением, руб.

Заработную

плату Сзп

определяют с учетом всего комплекса

операций, предусмотренных технологическим

процессом восстановления конкретной

детали:

где

Тн1

,Тн2,

..., Тнi

- нормы времени на выполнение операций

технологического процесса

восстановления в расчете на одну деталь,

мин;

Ср1

,Ср2,

...,

Cpi

-

часовые тарифные ставки соответствующих

разрядов на выполнение операций,

руб./ч (принимаются по данным предприятия);

Кп

- коэффициент, учитывающий премиальную

доплату (принимается равным Кп

=

1,2... 1,4);

Кзпд

- коэффициент, учитывающий дополнительную

заработную плату (принимается равным

Кд=

1,1...

1,5);

Кс

- коэффициент, учитывающий отчисления

в фонды социального страхования

(принимается равным Кс

=

1,262).

Стоимость

ремонтных материалов См

определяют как сумму затрат по всем

наименованиям материалов, применяемых

для восстановления детали:

где

п - количество наименований материалов,

применяемых при восстановлении;

gi

-

норма расхода i-гo

материала,

кг/дет.;

Цi

- цена 1

кг

i-ro

материала,

руб./кг.

Норму

расхода материала можно приближенно

определить по следующей зависимости:![]()

где

Кд

- коэффициент долговечности восстановленной

детали.

348

Отпускную

цену на реализацию восстановленной

детали ориентировочно можно принять

в размере, превышающем себестоимость

восстановления на 30

%.

В

условиях рыночной экономики как новые,

так и восстанавливаемые детали

реализуются потребителю по договорной

цене. Однако для предприятия очень

важно определить возможные максимальную

и минимальную цены на восстановленную

деталь, при которых, с одной стороны,

потребитель был бы заинтересован

приобрести ее вместо новой детали, а с

другой стороны, восстановление ее

обеспечивало ремонтному предприятию

хотя бы нормативную рентабельность.

Потребитель

будет заинтересован приобрести

восстановленную деталь вместо новой

в случае, если затраты на единицу ресурса

при использовании восстановленной

детали будут меньше, чем при использовании

новой детали.

Таким

образом, максимальная цена Цвmax,за

которую потребитель предпочтет

приобрести восстановленную деталь

вместо новой, может быть определена из

выражения:

Расходы,

связанные с организацией производства

и управлением Сопу

в дипломном проекте укрупнено можно

принять в размере 200...300

% от

заработной платы Сзп

без начислений на нее:

где

Цл

- цена лома, руб./кг;

М

- масса изношенной детали, кг.

Если

ремонтный фонд собран на других

предприятиях, то в стоимость изношенной

детали входит дополнительная надбавка

(20...25

%) за

сбор и сортировку деталей. В данном

случае стоимость изношенных деталей,

получаемых от поставщиков ремонтного

фонда (предприятий, торговых баз,

обменных пунктов), устанавливается

равной 0,1

от

цены новой детали:

где

S

-

площадь наращиваемой поверхности

детали, дм2;

h

-

толщина покрытия с учетом припуска на

обработку (на сторону), мм; у - плотность

материала, г/см3;

К

- коэффициент, учитывающий неизбежные

потери материала (принимается равным

К =

1,1...1,4).

Стоимость

изношенной детали Сиз

(стоимость ремонтного фонда) определяют

по цене металлолома:

![]()

![]()

![]()

![]()

где

Нпр

- норма прибыли, %.

Величина

нормы прибыли должна быть не ниже

коэффициента эффективности вложений,

равного процентной ставке за кредит,

установленной Центральным банком РФ

и увеличенной на коэффициент гарантии

получения положительного эффекта.

Данные

расчетов сводят по форме таблицы 3.148.

349

Прибыль

П определяется из выражения:

где

CBi

-

себестоимость устранения i-ro

сочетания

дефектов без учета затрат на дополнительные

работы (очистку, дефектацию) детали,

руб.;

Сдоп

- стоимость дополнительных работ,

которые необходимо выполнить при

восстановлении детали с любым сочетанием

дефектов (очистка, дефектация и др.),

руб.;

Сиз

- затраты на приобретение ремонтного

фонда (стоимость изношенной детали),

руб.;

п

- количество дефектов.

Значение

Сдоп

принимается равным 0,1

от

себестоимости устранения всех возможных

дефектов:

где

C3i

-

заводская себестоимость восстановления

детали с i-м

сочетанием дефектов, руб.;

П

- планируемая балансовая прибыль, руб.

В

зависимости от числа дефектов и их

сочетаний заводская себестоимость

восстановления конкретных деталей

одного наименования будет различной.

В

общем случае заводская себестоимость

восстановления детали с определённым

сочетанием дефектов, C3i,

руб.,

определяется из выражения:

Минимальная

цена восстановленной детали Цвmin,

при которой производителю было бы

выгодно осуществлять восстановление

деталей, определяется по формуле:

![]()

Таблицу

3.148

-

Показатели технико-экономической

эффективности при восстановлении

деталей

Пример

3.14.

Для

условий примера 3.2

(см.

п.3.2.4) необходимо определить

экономическую целесообразность

восстановления оси опорного катка,

имеющей различные сочетания дефектов.

Себестоимость устранения отдельных

дефектов оси наплавкой в среде углекислого

газа при программе ремонта 1000

деталей

в год составляет (см. табл. 3.14):

дефект

1

-

72,2

руб.,

дефект 2-119,7

руб.,

дефект 3-43,4

руб.

Цена новой оси на рынке Цн

=

340 руб.

Решение.

Исходя из коэффициента долговечности

восстановленной оси Кд

=

0,85, максимальная

ее цена может быть установлена не более

Таблица

3.149

-

Технико-экономические показатели

восстановления оси опорного катка с

различными сочетаниями дефектов

350

По

формуле (3.416)

определяем

значения заводской себестоимости

восстановления оси с различными

сочетаниями дефектов, а по формуле

(3.415)

-

минимальную расчетную цену восстанавливаемой

детали.

Стоимость

дополнительных работ:

По

формуле (3.412)

определим

стоимость изношенной детали:

Исходя

из нормы прибыли 30

%,

произведем

расчет минимальной цены восстановленной

детали с различными сочетаниями

дефектов. Результаты расчетов сведем

в таблицу 3.149.

![]()

![]()

![]()

Как

видно из таблицы 3.149,

при

норме прибыли 30

% минимально

возможная цена восстановленной

детали при сочетании дефектов X1,2,

Х2;3,

X1,2,3

должна

быть выше по сравнению с максимально

допустимой ценой, исходя из коэффициента

долговечности, что для потребителя

будет неприемлемо.

В

связи с этим ремонтному предприятию

экономически выгодно восстанавливать

только детали с сочетанием дефектов

Х1

Х2,

Х3,

Х1,3

и реализовывать их по цене порядка

250

руб.

Пример

3.15.

Определить

годовую эффективность от организации

участка по восстановлению гильз

цилиндров. Капитальные вложения (КВ)

на создание и пусконаладочные работы

по технологической линии составляют

800

тыс.

руб. при программе ремонта N

= 8000 гильз

в год. Себестоимость восстановления

детали рассматриваемым технологическим

способом составляет Св

= 160

руб.,

цена новой гильзы - Цн

=

285 руб.,

остаточная стоимость гильзы с учетом

расходов на заготовку - Сост

=

7

руб.

Решение.

Годовую экономическую эффективность

от организации участка по восстановлению

гильз цилиндров можно определить по

следующей зависимости:

351

где

Ц1

- цена новой гильзы с учетом расходов,

руб.;

Р

- коэффициент восстановления ресурса;

Св

- себестоимость восстановления детали

рассматриваемым технологическим

способом, руб.;

Сост

-

остаточная стоимость гильзы с учетом

расходов на заготовку, руб.;

Ен

- норматив эффективности капиталовложений

(Ен

=

0,15);

Куд

- удельные капитальные вложения, руб.;

N

-

объем производства, шт.

Определим

цену на новую гильзу с учетом расходов

на доставку, заготовку и за вычетом

стоимости лома:

Удельные

капитальные вложения в расчете на одну

гильзу:

Если

технологией ремонта предусматривается

полное восстановление ресурса детали

(Тн

/Тр

= Р =

1), тогда

годовая эффективность составит:

![]()

![]()

![]()