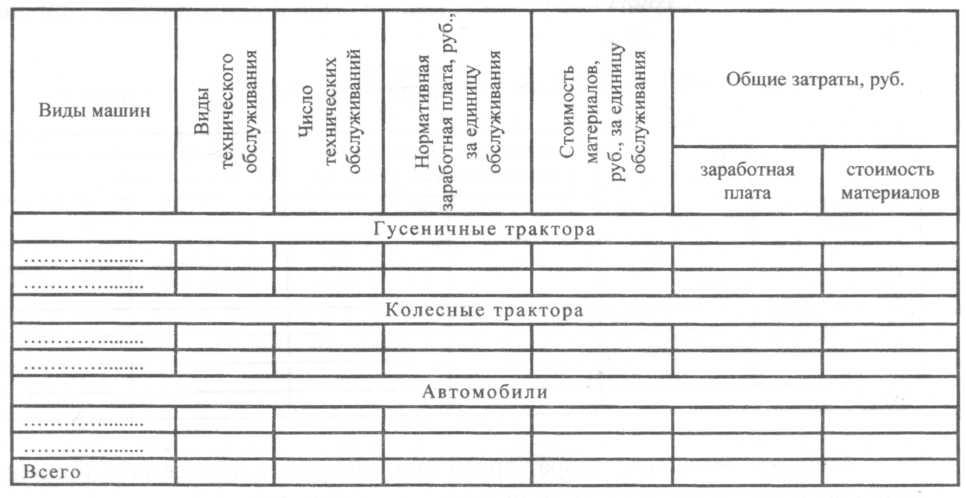

Таблица

3.151

-

Затраты на выполнение технического

обслуживания за год

где

Сб

- балансовая стоимость оборудования и

приспособлений пунктов, станций и

передвижных средств технического

обслуживания, руб.; а1

,а2

- нормативы амортизационных отчислений

и затрат на текущий ремонт и техническое

обслуживание оборудования пунктов,

станций и передвижных средств технического

обслуживания, %

к

балансовой стоимости оборудования.

К

общепроизводственным накладным расходам

Снр

относят затраты на содержание пунктов,

станций и специальных передвижных

средств технического обслуживания.

При выполнении дипломных проектов

указанные затраты уточняют

непосредственно в организации.

Экономическую

эффективность предлагаемой системы

организации и технологии хранения

техники определяют в сравнении с

существующей формой по следующей

методике.

Годовые

затраты труда на хранение машин

определяются по каждой из сравниваемых

форм организации, исходя из количества

машин по маркам (видам), удельных

нормативов затрат времени на подготовку,

обслуживание

355

Амортизационные

отчисления Соса

и затраты на текущий ремонт и техническое

обслуживание Состор

определяют по группам оборудования,

т.е.:

3.6.5 Определение экономической эффективности от новой формы организации и технологии хранения техники

в

период хранения и снятия с хранения

техники и коэффициентов охвата снятия

и постановки на хранение.

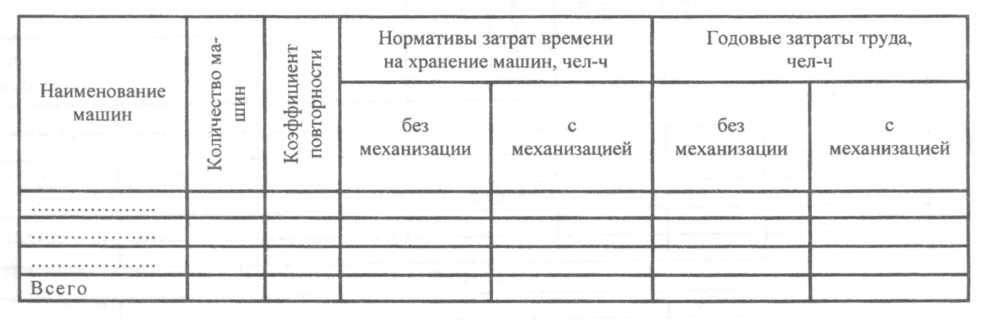

Расчет

затрат труда на хранение машин выполняется

по форме таблицы

3.152.

Таблица

3.152

-

Расчет годовых затрат труда на хранение

машин

где

ЗП - заработная плата рабочих на

подготовку машин к хранению, обслуживание

в период хранения и снятия с хранения,

руб.;

Азд

- амортизационные отчисления зданий

(гаражей, навесов, площадок, построек

и др.) для хранения машин и агрегатов,

руб.;

Aoб

-

амортизационные отчисления по техническим

средствам обслуживания и оборудования,

используемых при хранении машин, руб.;

Рзд

- отчисления на текущий ремонт и

обслуживание зданий для хранения машин,

руб.;

Роб

- отчисления на текущий ремонт и

обслуживание технических средств, и

оборудования, используемых при хранении

машин, руб.;

См

- стоимость материалов, расходуемых на

хранение машин, руб.;

356

Эксплуатационные

затраты на хранение техники по

сравниваемым формам организации

определяются по формуле:

где

Зтс

- годовые затраты труда при существующей

форме хранения машин, чел-ч;

Зтн

- годовые затраты труда по предлагаемой

форме хранения машин, чел-ч.

Степень

снижения годовых затрат труда на

хранение машин определяется по

формуле:

Годовую

экономию затрат труда при внедрении

предлагаемой специализированной

формы организации хранения машин

определяют по формуле:

![]()

![]()

где

Этор

- годовая экономия на техническое

обслуживание и ремонт машин (принимается

в пределах 20...30

%

от

годовых расходов на техническое

обслуживание и ремонт), руб.;

Спуд

- стоимость потерь от простоя машин по

причине отказов при нарушении правил

хранения, руб.;

Т0

- оперативная продолжительность

отыскания и устранения последствий

отказа, ч (принимают по нормам или на

основании хронометража);

Тдд

- время ожидания запасных частей, ч (Тдд

=

1...

10

ч);

Тпз

- подготовительно-заключительное время,

затраченное на отсоединение рабочей

машины, переезд к месту ремонта и

обратно, развертывание, и свертывание

рабочего места, подготовку к работе, ч

(Тпз

=

0,3...

1,5

ч).

357

где

Ихрс,

Ихрн

- эксплуатационные затраты соответственно

при существующей и по предлагаемой

формах хранения машин, руб.;

Д

- дополнительная годовая экономия, руб.

При

соблюдении правил хранения техники

значительно (на 20...30

%) уменьшаются

затраты на их ремонт и техническое

обслуживание, что позволяет повысить

производительность труда на 20..

.30

%.

Дополнительную

экономию по предлагаемой форме

организации хранения машин определяют

по формуле:

где

Сч

- часовая тарифная ставка рабочего,

руб./ч.

Сумму

амортизации строительных сооружений,

оборудования и технических средств

(Азд

+

Аоб)

определяют по нормам амортизационных

отчислений и их балансовой стоимости.

Сметную стоимость объектов, связанных

с хранением машин, определяют в

зависимости от принятого типового

проекта.

Сумму

отчислений на текущий ремонт и содержание

зданий и оборудования (Рзд

+

Роб)

определяют, исходя из их балансовой

стоимости и норм отчислений.

Общую

стоимость материалов См

определяют, исходя из нормативного

расхода материалов для подготовки к

хранению техники и стоимости самого

материала.

Годовая

экономия эксплуатационных затрат на

хранение машин Эг

определяется по формуле:

Нр

- накладные расходы, в том числе на

электроэнергию и отопление помещений,

руб. Накладные расходы можно принять

10...20

%

от

прямой оплаты труда рабочих.

Заработную

плату ЗП постоянным рабочим рассчитывают

на основании годовых затрат на

хранение машин Зт

по формуле:![]()

![]()

![]()

Стоимость

дополнительных капитальных вложений

в строительство зданий, площадок,

оборудование и технические средства

Кдоп,

необходимые для хранения машин,

определяется по следующей зависимости:

358

где

Сзд

- стоимость строительных объектов

(площадок, складов, навесов и др.), руб.

Принимается по сметной стоимости

объектов по типовым проектам;

Соб

- стоимость оборудования, руб.;

Стех

- стоимость технических средств и

материалов, необходимых для хранения

машин, руб.

Срок

окупаемости дополнительных капитальных

вложений определяется по формуле:

Экономический

эффект, полученный в результате внедрения

предлагаемой формы организации

хранения машин с учетом дополнительной

экономии Д, определяется по формуле:

где

Ен

- нормативный коэффициент эффективности

капитальных вложений (принимается

равным Ен

=

0,15).

На

основании анализа состояния хранения

техники в организации рассчитывают

материальный ущерб, который несет

данная организация от несоблюдения

правил хранения машин. При этом

материальный ущерб от нарушения

хранения техники складывается из трех

составляющих:

от

прямых коррозионных потерь металла

У1

достигающих 5...

13 % от

общей массы машин;

от

возрастания (до 30...40

%) затрат

на техническое обслуживание и ремонт

техники У2;

от

снижения (на 15...25

%) срока

службы У3.

Тогда

общий ущерб составит:

Каждое

слагаемое можно рассчитать по следующим

нижеприведенным зависимостям:

где

А1

- доля металла, приходящаяся на ежегодные

прямые коррозионные потери (зависит

от качества защитных мероприятий), %;

М

- масса металла в машинах, подверженных

коррозионному разрушению, т; См

- средневзвешенная стоимость тонны

стали, применяемой в сельскохозяйственном

машиностроении, руб./т.![]()

![]()

![]()

![]()