21 Вартість потенціалу підприємства: аспекти оцінки та управління

2.1 Дослідження та оцінка потенціалу за допомогою поточної, ринкової, та потенційної вартості.

У загальному вигляді, оцінка — це результат визначення й аналізу якісних і кількісних характеристик об’єкту, що управляє (керує), а також процесу управління ним. Оцінка дає можливість установити, як працює підприємство, чи досягаються поставлені цілі, як зміни й удосконалення в процесі управління впливають на використання потенціалу підприємства, його ефективність.

Оцінка вартості потенціалу підприємства — це упорядкований, цілеспрямований процес визначення в грошовому виразі вартості об'єкта з урахуванням потенційного і реального доходу, який має місце в певний проміжок часу за умов конкретного ринку.

Виокремлюють три традиційні підходи визначення вартості потенціалу: витратний, порівняльний та результатний.

Витратний (майновий) — визначає вартість об’єкта на основі суми витрат на його створення та використання.

Порівняльний (ринковий) — методи цієї групи визначають вартість на базі співставлення з аналогами, що вже були об’єктами ринкових угод.

Результатний (дохідний) — вартість об’єкта оцінюється на основі величини чистого потоку позитивних результатів від його використання.

Кожен з названих підходів реалізується за допомогою специфічних методик, які залежать від об’єкта оцінки.

1. Витратний підхід передбачає порівняння суми (вартості) майна підприємства (активів) та суми його зобов'язань (пасивів). Алгоритм визначення вартості бізнесу відповідно до даного методу включає такі етапи.

Етап 1. Визначення дати оцінки, збір, систематизація та гармонізація облікової звітності щодо активів підприємства.

Етап 2. Узгодження дати оцінки, збір, систематизація та гармонізація облікової звітності щодо пасивів підприємства.

Етап 3. Визначення вартості бізнесу як суми власного капіталу підприємства, що розраховується як різниця між обліковою вартістю майна підприємства та розміром його зобов'язань:

«Власний капітал» = «Сукупні активи – Сукупні зобов’язання»

Поданий алгоритм визначення вартості бізнесу є найпростішим, але й найменш точним. Цей метод використовується як поверхневий діагностичний інструмент оцінки за умови відсутності достовірної інформації щодо специфіки і характеру діяльності підприємства (чи його бізнесу).

Метод регулювання балансу передбачає використання не облікових величин елементів виробничо-комерційної системи підприємства, а їх скоригованих вартостей. При цьому розрахунки проводяться за цінами останньої купівлі майна чи іншого обґрунтованого моменту часу.

Метод регулювання балансу. Вартість підприємства визначається підсумовуванням реальної вартості усіх компонентів цілісного майнового комплексу підприємства з вирахуванням сум його зобов'язань (боргів).

Метод ліквідаційної вартості використовується за умови ліквідації суб'єкта господарювання чи коли грошові потоки від його операційної діяльності несуттєві (або взагалі набувають негативного значення); при фінансуванні підприємства-боржника; при фінансуванні проектів реструктуризації чи санації тощо. Він базується на визначенні суми коштів, які можуть бути отримані за умови ліквідації (продажу) підприємства (за роздільним продажем його активів) на конкретну дату. Вважається, що ліквідаційна вартість підприємства як цілісного майнового комплексу менша, ніж за роздільним розпродажем його активів.

Метод ліквідаційної вартості. Вартість підприємства дорівнює сумі коштів, яка може бути реально отримана при його ліквідації (продажу); або сумі ліквідаційних вартостей усіх видів майна підприємства. Визначається три види ліквідаційної вартості підприємства: упорядкована, примусова і кінцева.

Метод вартості заміщення передбачає визначення вартості заміщення об'єкта оцінки. За цим під вартістю заміщення слід розуміти мінімальну вартість аналогічного нового підприємства, ідентичного з оцінюваним за функціональними, експлуатаційними чи конструктивними параметрами, але створеного відповідно до сучасних цін та нових якісних вимог.

Метод вартості заміщення. Вартість підприємства визначається підрахуванням вартості створення ідентичного цілісного майнового комплексу у поточних цінах, який має аналогічну корисність для власників, але сформований відповідно до сучасних стандартів та вимог.

Метод чистих активів застосовується, коли очікується, що фірма володіє значними матеріальними активами, а також буде функціонувати у найближчому майбутньому. Попередньо проводиться інфляційне коригування показників фінансової звітності, яке найпростіше зробити, переоцінивши звітні показники відповідно до твердої валюти.

Метод чистих активів. Вартість підприємства визначається вирахуванням зі скоригованої вартості активів підприємства скоригованої вартості його пасивів. Коригування полягає у ціновому приведенні чи нормалізації бухгалтерської звітності.

У випадку застосування методу нагромадження активів проводиться процедура нормалізації бухгалтерської звітності, яка має певну специфіку — коригування вноситься до статей останнього дня перед датою оцінки балансу. Після коригування показників бухгалтерської звітності слід провести загальний аналіз фінансово-економічного стану підприємства, що дає змогу внести додаткові поправки у розрахункову величину вартості бізнесу.

Метод нагромадження активів. Вартість підприємства дорівнює різниці між ринковою вартістю всіх активів підприємства та ринковою вартістю усіх його пасивів (зобов'язань) у поелементному розрізі.

2. За допомогою результатного підходу визначається потенційна вартість підприємства.

Метод прямої капіталізації використовується у процесі експрес-діагностики ринкової вартості бізнесу та передбачає виявлення джерел і розмірів чистого доходу, визначення ставки капіталізації, оцінка вартості бізнесу.

Розрахункова вартість = Чистий прибуток / Ставка капіталізації

Метод прямої капіталізації доходів. Вартість підприємства дорівнює теперішній вартості майбутніх грошових потоків від його використання, що можуть бути капіталізовані учасниками (власниками).

Метод дисконтування грошового потоку дає змогу оцінити вартість бізнесу з огляду на перспективи його розвитку. Він базується на постулаті, що потенційний інвестор платить не за набір засобів праці, команду працівників, сукупність прав на інтелектуальну власність і т. п., а за кінцевий потік коштів (капіталу). Такий метод оцінки не використовується за умови систематичної збитковості діяльності підприємства, а також під час оцінювання нових видів бізнесу (підприємства).

Метод дисконтування грошового потоку. Вартість підприємства дорівнює теперішній вартості грошових потоків, генерованих кожним його компонентом, з урахуванням відмінностей у рівнях дисконтів.

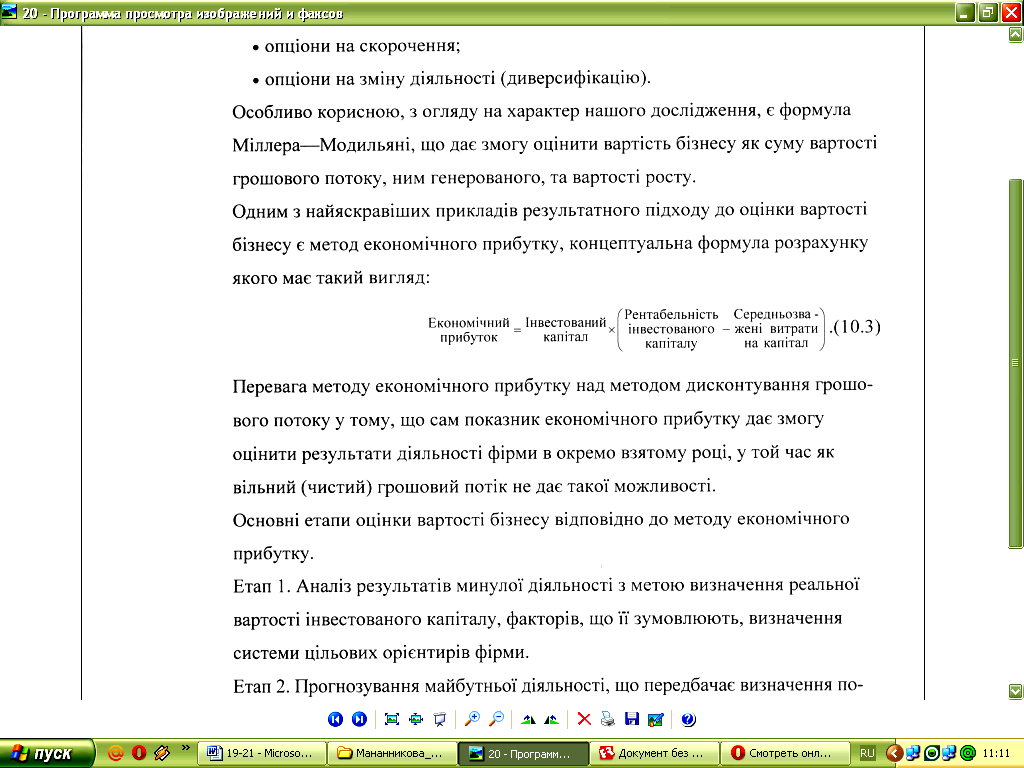

Метод економічного прибутку – сам показник економічного прибутку дає змогу оцінити результати діяльності фірми в окремо взятому році.

Метод економічного прибутку. Вартість підприємства визначається множенням суми інвестованого капіталу на ставку економічної рентабельності, яка дорівнює різниці між рентабельністю інвестованого капіталу і середньозваженими витратами на його залучення та використання.

Метод додаткових прибутків можна вважати модифікацією методу дисконтування грошових потоків. Він визначає вартість бізнесу на основі порівняння середньої дохідності (прибутковості) в окремій галузі та дохідності участі капіталу у конкретному бізнес-проекті. Розрахункова вартість бізнесу дорівнює сумі ринкової приведеної вартості середньорічного капіталу та приведеної вартості капіталізованого за певний період надлишкового доходу від діяльності підприємства.

Метод додаткових доходів. Вартість підприємства визначається урегулюванням балансу підприємства та оцінюванням можливостей отримання доходів від його використання.

3. Порівняльний підхід дає можливість визначити вартість бізнесу відповідно до представлених на вільних ринках аналогічних об'єктів, враховуючи сучасні умови.

Метод мультиплікаторів, під якими слід розуміти коефіцієнти, що відображають взаємозв'язок між ринковою вартістю бізнесу та певною фінансово-економічною базою (фактором, який справляє істотний вплив).

Метод мультиплікаторів. Вартість підприємства оцінюється на основі визначених коефіцієнтів, що відтворюють суттєві характеристики аналогічних об'єктів, представлених на ринку.

Метод галузевих співвідношень базується на використанні емпірично визначених і рекомендованих співвідношень між вартістю бізнесу та окремими фінансово-економічними параметрами, передбачає визначення вартості бізнесу за вже встановленими спеціалізованими коефіцієнтами.

Метод галузевих співвідношень. Вартість підприємства визначається на основі цінових показників та інших якісних (чи фінансових) співвідношень, характерних для даної сфери господарювання.

Метод аналогових продаж (ринку капіталу) базується на використанні інформації щодо ринкової вартості пакетів акцій схожих компаній, на основі чого робиться висновок щодо вартості оцінюваного бізнесу. Основною перевагою цього методу є використання фактичної ринкової інформації, а не прогнозних даних. Хоча обов'язковою вимогою використання даного методу оцінки є схожість організащино-правової форми порівнюваних компаній та достовірність (надійність) ринкової інформації.

Метод аналогових продаж чи ринку капіталу. Вартість підприємства встановлюється на рівні ціни купівлі-продажу контрольних пакетів акцій компаній чи алогічних цілісних майнових комплексів.