Міністерство освіти і науки, молоді та спорту України

Вінницький коледж НУХТ

Циклової комісії економічних дисциплін

Розрахунково-графічна робота

З навчальної дисципліни

“ Фінанси підприємства ”

Виконав студент групи 3-КД

Дзюбенко Віталій Сергійович

Керівник викладач економічних дисциплін

Меліховець Ганна Алімівна

Вінниця 2012

ЗМІСТ

1. Вступ…………………………………………………………………………………3

2.Завдання……………………………………………………………………………....5

3.Висновки……………………………………………………………………………..17

4.Список використаної літератури…………………………………………………...18

5.Додатки……………………………………………………………………………....19

ВСТУП

У сучасних економічних відносинах суб'єктів господарювання особливе місце займають фінансові відносини. Специфіка цих відносин полягає в тому, що вони завжди виступають у грошовій формі - цє є забезпечення виробничої діяльності коштами або розподіл створених доходів і накопичень підприємств, чи формування і використання відповідних фондів грошових коштів. Фінансові відносини завжди існують об'єктивно і мають конкретні форми прояву.

Фінанси як інструмент вартісного розподілу об'єктивно функціонують у діяльності всіх суб'єктів економіки з метою одержання прибутку і/або задоволення суспільних та індивідуальних потреб. Головне місце в загальній системі фінансових відносин у суспільстві належить фінансам підприємств. Тому що вони функціонують у сфері матеріального виробництва, де створюються матеріальні блага .

Основними суб'єктами, які здійснюють розподіл вартості валового внутрішнього прибутку і формують окремі сфери фінансових відносин, є держава, населення і суб'єкти господарювання.

ЗАВДАННЯ

2.1 Розрахунок капіталу підприємства

Розмір зареєстрованого статутного капіталу АТ“АБС” 3611400

Реалізовано акцій: 244559 .

- простих 244559 шт. за ціною 12 грн. за шт.;

- привілейованих 2560 шт. за ціною 12 грн. грн. за шт.

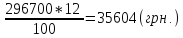

АТ за підсумками року отримало чистий прибуток у розмірі 296700 грн. Відповідно до установчих документів, відрахування до резервного фонду становлять 15 чистого прибутку.

Визначте:

розмір статутного капіталу, що погашений учасниками;

розмір і частку неоплаченого капіталу;

сума резервного капіталу.

Розв’язання

1) Обчислити вартість простих акцій :

ВПА=П*Ц :

ВПА- Вартість простих акцій;

П - Прості акції;

Ц- Ціна.

ВПА= 244559*12 = 2934708(грн.)

2) Обчислити вартість привілейованих акцій:

Впра.=Пра*Ц:

Впра – Вартість привілейованих акцій;

Пра – Прості привілейовані акції;

Ц – Ціна.

Впра =2560*12 =30720(грн.)

3) Розмір статутного капіталу:

Ст.поч.=Впа+Впра

Впра – Вартість привілейованих акцій;

Впа Вартість простих акцій.

Ст.поч.= 2934708 +30720 = 2965428(грн.)

Ст.неопл.= СT-Cтопла

СT- Статутний капітал;

Cтопла – Статутний капітал оплачений.

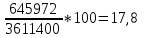

Ст.неопл.= СT-Cтопла=3611400-2965428 = 645972 (грн.)

4) Знаходимо частку неопл. Ст капіталу:

Частка

неоплаченого статутного капіталу =

=

=

5) Сума резервного капіталу:

РК=ЧП*ВРК=

РК- Резервний капітал;

ЧП – Чистий прибуток

ВРК – Вартість резервного капіталу.

Відповідь:

Вартість простих акцій 2965428(грн.)

вартість привілейованих акцій 30720(грн.)

розмір статутного капіталу неоплаченого 645972(грн.) , оплач 2965428(грн.)

частка

неоплаченого капіталу

сума

резервного капіталу:

(грн.)

(грн.)