8.2. Поняття і визначення беззбитковості проекту

Аналіз беззбитковості проекту дозволяє з'ясувати можливість проекту генерувати прибуток і умови, реалізація яких дозволить отримати заданий обсяг прибутку.

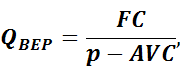

Точка беззбитковості(Break-even Point,QBEP)– це обсяг продажу продукції проекту, при якому немає ні прибутку, ні збитків.

Точка беззбитковості знаходиться у грошовому виразі, у натуральному виразі і у відсотках від обсягу виробництва за умов повного використання виробничих потужностей.

Точка беззбитковості у натуральному виразі називається критичний обсяг. Для того, щоб визначити критичний обсяг, прирівняємо прибуток у формулі (8.3) до нуля.

p×Q - AVC×Q + FC=0.

Q ×(p - AVC)= FC.

(8.8)

(8.8)

де QBEP – точка беззбитковості у натуральному виразі;

FC – постійні витрати;

p – ціна одиниці продукції;

AVC- змінні витрати на одиницю продукції.

Тобто для того, щоб розрахувати критичний обсяг, необхідно постійні витрати за період розділити на маржинальний дохід на одиницю продукції.

Приклад 8.6.

Необхідно оцінити обсяг продажу у натуральному виразі в місяць, який дозволив би окупити виробництво продукції. Постійні витрати складають 100 000 грн. в місяць, змінні витрати на одиницю продукції – 80 грн., ціна одиниці продукції – 120 грн.

Рішення.

Тобто, для того, щоб окупити виробництво продукції, необхідно реалізовувати 2 500 одиниць продукції на місяць.

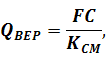

Точка беззбитковості у вартісному виразі називається порігрентабельностіі розраховується таким чином.

(8.9)

(8.9)

де QBEP – точка беззбитковості у вартісному виразі;

FC – постійні витрати;

КСМ– коефіцієнт маржинального доходу.

Тобто поріг рентабельності розраховується як відношення постійних витрат до коефіцієнта маржинального доходу.

Якщо розглядається проект виробництва декількох видів продукції, то можна розрахувати частку витрат на їх виробництво в загальних витратах проекту і частку доходів від їх реалізації в загальних доходах проекту. При проведенні аналізу беззбитковості використовуються зважені витрати і доходи.

Такий аналіз дозволить виявити найбільш раціональну структуру реалізації – чим менше поріг рентабельності, тим більш раціональною є структура виробництва і реалізації.

Проте, перш ніж оцінювати загальну беззбитковість виробництва, доцільно оцінити беззбитковість виробництва кожного з незалежних видів товарів.

Приклад 8.7.

Розглядається проект відкриття бістро. У бістро пропонуватимуться два види продукції – гамбургери і піци. Ціна одного гамбургеру 8 грн., однієї піци – 20 грн. Постійні витрати бістро складають 50 000 грн. в місяць. Витрати на виробництво і реалізацію одного гамбургеру складають 3 грн., однієї піци – 9 грн. Продукція реалізовуватиметься в обсягу 5000 піц і 6000 гамбургерів на місяць. Оцініть, яким має бути обсяг продажів на місяць для того, щоб окупити діяльність бістро.

Рішення.

Змінні витрати проекту складають:

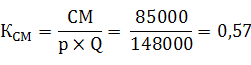

VC = 6000×3 + 5000×9 = 63000 (грн ).

З них 28,57 % складають витрати на виробництво гамбургерів і 71,43% - витрати на виробництво піци.

Виручка від реалізації складає:

pQ = 6000×8 + 5000×20= 148000 (грн.)

З них 32,43 % - доходи від виробництва гамбургерів і 67,57% - доходи від виробництва піци.

Маржінальний дохід складає:

CM = 148000-63000 = 85000 (грн.)

Знаходимо коефіцієнт маржинального доходу.

Визначаємо точку беззбитковості.

= 87719,3 (грн.)

= 87719,3 (грн.)

Якби структура виробництва була б іншою, змінилася б і точка беззбитковості.

Наприклад, якби 70 % доходів було б отримано від реалізації гамбургерів і 30 % - від реалізації піци, доходи від реалізації гамбургерів склали б 103600 грн., а доходи від реалізації пиццы– 44400 грн. Обсяг реалізації піци був би 2220 од., а гамбургерів – 12950 од.

В цьому випадку виручка від реалізації як і раніше складає 148000 грн., а змінні витрати:

VC = 12950×3 + 2220×9 = 58830 (грн ).

Маржінальний дохід складає:

CM = 148000-58830 = 89170 (грн.)

Знаходимо коефіцієнт маржинального доходу.

Визначаємо точку беззбитковості

= 89245,87 (грн.)

= 89245,87 (грн.)

Тобто, зміна структури реалізації при доході, що залишився незмінним, призведе до збільшення порогу рентабельності.

Ступінь зміни точки беззбитковості при зміні структури реалізації залежить від співвідношення постійних і змінних витрат кожного з продуктів.

Безумовно, не завжди можлива зміна структури реалізації навіть, якщо це приведе до зменшення точки беззбитковості і збільшення запасу безпеки. Обмеження можуть накладати структура попиту, технологічні можливості і таке інше.

Для того, щоб розрахувати точку беззбитковості у відсотках від проектного обсягу виробництваза умови використання виробничих потужностей на 100 %, необхідно критичний обсяг розділити на проектний обсяг виробництва і помножити на сто відсотків.

(8.10)

(8.10)

де QBEP (%) – точка беззбитковості у відсотках від проектного обсягу виробництва;

QBEP– критичний обсяг;

Qmax– проектний обсяг виробництва.

Приклад 8.8.

Розглядається проект виробництва продукції, витрати на виробництво і реалізацію одиниці якої складають 65 грн. Ціна одиниці продукції – 90 грн., постійні витрати складають 340 000 грн. на місяць. Виробничі потужності підприємства дозволяють виробляти 45 000 одиниць продукції на місяць. Оцініть, наскільки мають бути завантажені виробничі потужності, щоб окупити виробництво продукції.

Рішення.

Визначимо точку беззбитковості в натуральному виразі.

Тепер визначимо точку беззбитковості у відсотках від проектного обсягу виробництва.

Тобто виробничі потужності мають бути завантажені на 30,22 % для того, щоб виробництво продукції окупилося.

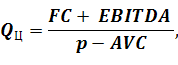

Для того, щоб визначити який обсяг продукції необхідно реалізувати для набуття планованого значення прибутку, розраховується цільовий обсяг.

Цільовий обсяг– це обсяг продажів, який дозволить отримати запланований прибуток.

Для того, щоб визначити цільовий обсяг перетворимо формулу (8.3).

p×Q= AVC×Q+ FC+ EBITDA;

p×Q - AVC×Q = FC+ EBITDA;

Q ×(p - AVC)= FC+ EBITDA;

(8.11)

(8.11)

де QЦ - цільовий обсяг;

FC – постійні витрати;

EBITDA – цільовий прибуток;

p – ціна одиниці продукції;

AVC- змінні витрати на одиницю продукції.

Розраховується цільовий обсяг як відношення суми постійних витрат і запланованого прибутку до маржинального доходу на одиницю продукції.

Приклад 8.9.

Розглядається проект виробництва продукції, завдяки якому планується отримувати прибуток 600 000 грн. на рік. Постійні витрати складають 400 000грн., змінні витрати на одиницю продукції – 240 грн., ціна одиниці продукції – 385 грн. Розрахуйте обсяг виробництва продукції, який дозволив би отримувати запланований обсяг прибутку.

Рішення.

Тобто для того, щоб отримувати 600 000 грн. прибутку на рік, досить реалізовувати 6896 одиниць продукції в рік.

Для проведення аналізу беззбитковості необхідне виконання наступних умов.

Витрати можна розділити на постійні і змінні.

Між змінними витратами і обсягом реалізації існує лінійна залежність.

У перебігу аналізованого періоду ціна реалізації не змінюється.

Протягом аналізованого періоду структура реалізації не змінюється.

Протягом аналізованого періоду ціна на ресурси не змінюється.

Протягом аналізованого періоду не змінюється продуктивність праці.

Обсяг реалізованої продукції дорівнює обсягу виробленої продукції.

Аналіз беззбитковості можна провести графічно – по горизонтальній осі відбивається обсяг продукції в натуральному виразі, а по вертикальній – вартісні показники (витрати, дохід) (рис. 8.5).

Рис. 8.5. Визначення точки беззбитковості.

Приклад 8.10.

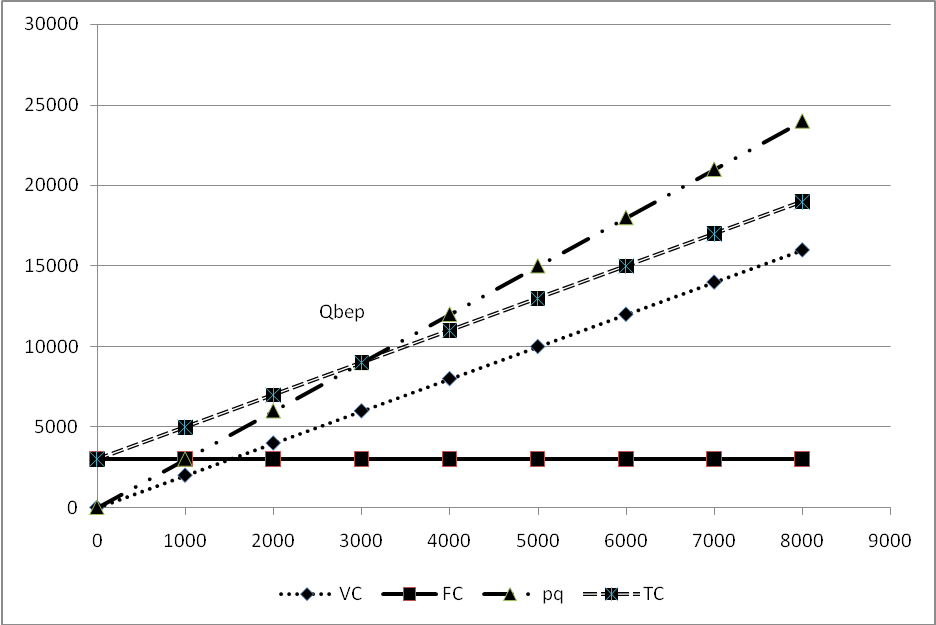

Графічно визначіть точку беззбитковості для прикладу 8.1.

Рішення.

Тобто, для того, щоб окупити виробництво продукції, необхідно реалізувати 3000 одиниць продукції.

Заздалегідь оцінити ризики за проектом дозволяє величина запасу безпеки.

Запас безпеки(маржа безпеки, кромка безпеки, запас фінансової міцності) (Safety Margin, SM) – це показник, який показує на скільки натуральних (вартісних, процентних) одиниць може бути знижено обсяг реалізації перш ніж за проектом буде отримано збиток. Чим вище цей показник, тим менший вплив справляють зниження доходів або підвищення витрат.

Для того, щоб визначити запас безпеки у вартісному або в натуральному виразі, необхідно від цільового обсягу, відповідно у вартісному або натуральному виразі, відняти відповідно поріг рентабельності або критичний обсяг.

![]() (8.12)

(8.12)

де SM -запас безпеки у натуральному або вартісному виразі;

QЦ - цільовий обсяг у натуральному або вартісному виразі;

QBEP - точка беззбитковості у натуральному або вартісному виразі.

Для того, щоб визначити запас безпеки в процентному виразінеобхідно запас безпеки у вартісному або натуральному виразі розділити на цільовий обсяг відповідно у вартісному або натуральному виразі і помножити на сто відсотків.

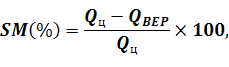

(8.13)

(8.13)

Де SM (%) - запас безпеки у процентному виразі;

QЦ - цільовий обсяг у натуральному або вартісному виразі;

QBEP- точка беззбитковості у натуральному або вартісному виразі.

Приклад 8.11.

Виручка від реалізації підприємства складає 150 000 тис. грн. на місяць. Постійні витрати складають 40 тис. грн. на місяць, змінні – 45 тис. грн. на місяць. Визначіть запас безпеки у вартісному і процентному виразі.

Рішення.

Для того, щоб визначити точку беззбитковості у вартісному виразі, необхідно розрахувати маржинальний дохід.

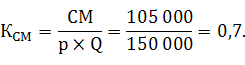

СМ= P×Q – VC = 150 000 – 45 000 = 105 000 (грн.)

Визначаємо коефіцієнт маржинального доходу:

Визначаємо поріг рентабельності:

Визначаємо запас безпеки у вартісному виразі:

![]()

Визначаємо запас безпеки в процентному виразі:

Тобто, підприємство може знизити обсяг реалізації на 61,90 %, що складає 92 857,15 грн., перш ніж почне отримувати збитки.

Якщо проводиться аналіз беззбитковості не відокремленого проекту, а проекту діючого підприємства, то необхідно визначити зміну точки беззбитковості, цільового обсягу і запасу безпеки. За інших рівних умов, зменшення точки беззбитковості, цільового обсягу і збільшення запасу безпеки відносяться до позитивних наслідків проекту. Проте навіть отримання доказів безперешкодної реалізації цільового обсягу не дає достатніх підстав вважати реалізацію проекту доцільною. Позитивні результати, отримані при проведенні аналізу беззбитковості, є необхідною, але не достатньою умовою реалізації проекту.