13.3.2 Внутренняя норма доходности (внд)

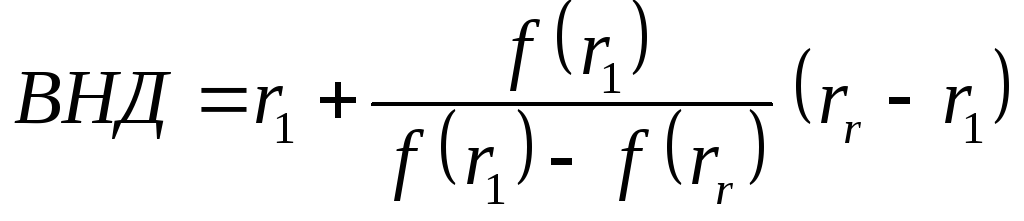

Внутренняя норма доходности (ВНД) (IRR – internal rate of return) это ставка дисконта, при которой чистая приведенная стоимость (ЧПС) равна нулю, т.е. в общем случае решением следующего уравнения

![]()

Внутренняя норма доходности (ВНД) – это собственная доходность, присущая проекту и обусловленная денежными потоками. И, если она (В НД) больше стоимости капитала фирмы, т.е. требуемой нормы доходности, то проект приемлем для фирмы, если же меньше – не приемлем.

Для инвестиционных проектов, подобных проекту приобретения новой техники, который рассматриваем и денежные потоки у которого неравномерны по периодам, определение ВНД производится методом последовательного приближения.

Процедура расчета ВНД следующая:

Дисконтировать потоки денег по ставке , равной стоимости капитала фирмы;

Если полученная при этом чистая приведенная стоимость (ЧПС) положительна, то увеличить ставку дисконтирования с тем, чтобы получить отрицательное значение ЧПС;

Если же она отрицательна, то уменьшить ставку дисконтирования, чтобы получить положительные значения ЧПС;

Повторять пункты 2 и 3 до тех пор, пока не получим нулевое значение ЧПС.

Рассмотрим эту процедуру на примере проекта приобретения новой техники. Из предыдущих расчетов известно, что при ставке 15% (r = 0,15), равной стоимости капитала фирмы, величина ЧПС равна 3388 д.е.

Дальнейшие расчеты сведены в таблицу 12.2

Таблица 12.2 Расчет ВНД

|

годы |

Денежный поток |

r = 15% |

r = 20% |

r = 18% |

r = 19% | |||||

|

|

PV |

|

PV |

|

PV |

|

PV | |||

|

1 |

13000 |

0,870 |

11310 |

0,833 |

10830 |

0,848 |

11020 |

0,840 |

10920 | |

|

2 |

15000 |

0,756 |

11340 |

0,694 |

10410 |

0,718 |

10770 |

0,706 |

10590 | |

|

3 |

15000 |

0,658 |

9870 |

0,579 |

8680 |

0,609 |

9140 |

0,593 |

8890 | |

|

4 |

19000 |

0,572 |

10868 |

0,482 |

9160 |

0,516 |

9800 |

0,499 |

9480 | |

|

∑PV |

|

|

43388 |

|

39080 |

|

40730 |

|

39880 | |

|

КВ |

|

|

-40000 |

|

-40000 |

|

-40000 |

|

-40000 | |

|

ЧПС |

|

|

+3388 |

|

-920 |

|

+730 |

|

-120 | |

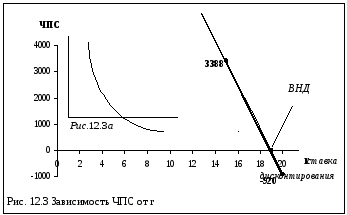

Как видно из таблицы ВНД находится между 18% и 19%. Дальнейшее уточнение произведем с помощью аппроксимирующей формулы

где: r1 – значение дисконта, при котором ЧПС > 0;

rr – значение дисконта, при котором ЧПС < 0;

f(r1) – значение чпс при r1;

f(rr) – значение ЧПС при rr/

Подставив полученные значения при r = 18% и r = 19%, получим

![]()

Так как полученное значение ВНД, равное 18,86%, больше, чем требуемое фирмой 15%, то рассматриваемый проект приобретения новой техники приемлем.

На рис.12.3 показана взаимосвязь между чистой приведенной стоимостью (ЧПС) и внутренней нормой доходности (ВНД). Функция ЧПС (r) является убывающей функцией и точка пересечения с осью абсцисс показывает внутреннюю норму доходности (рис.12.3а).

С ледует

здесь сделать ряд замечаний:

ледует

здесь сделать ряд замечаний:

При всей своей очевидной сложности, вычисление ВНД по вышеизложенной методике дает лишь приблизительные результаты, в основном из-за нелинейности функции ЧПС от коэффициента дисконтирования;

Критерий внутренняя норма доходности таит в себе некоторые сложности из-за возможности иметь несколько корней, из-за возможности возрастания функции ЧПС от увеличения дисконта (ставки процента) и других причин;

Необходимо четко понимать понятие внутренняя норма доходности и альтернативные издержки т.к. оба эти понятия выступают в качестве ставки дисконта при определении чистой приведенной стоимости. Внутренняя норма доходности является измерителем рентабельности, которая зависит исключительно от величины и времени возникновения потока денежных средств проекта. Альтернативные издержки представляют собой критерий рентабельности, который используется для того, чтобы определить, сколько стоит проект. Величина альтернативных издержек устанавливается на рынке капитала и представляет собой ожидаемую норму доходности других активов, риск которых сопоставим с риском оцениваемого проекта;

Несмотря на частое использование внутренняя норма доходности при анализе о оценке инвестиционных проектов, ВНД – это произвольная величина без какого-либо элементарного экономического смысла. Это просто ставка дисконта, при которой чистая приведенная стоимость всех потоков денежных средств проекта равна нулю. ВНД представляет собой сложную среднюю отдельных процентных ставок. ВНД – сама по себе очень полезна.

Окупаемость

Было уже рассмотрено период окупаемости, традиционный метод его расчета и некоторые недостатки. Здесь рассмотрим правило дисконтированной окупаемости, которое можно перефразировать вопросом: «в течение какого периода должен реализоваться проект, чтобы он имел смысл с точки зрения чистой приведенной стоимости». Эта модификация принципа окупаемости позволяет избежать ошибок, связанных с единообразной оценкой потоков денежных средств, возникающих за время периода окупаемости

Предположим, имеется три взаимоисключающих проекта. Исходные данные и результаты расчета приведены в таблице 12.3.

Традиционный метод расчета дает одинаковую оценку периода окупаемости у всех трех проектов, равный 3 годам.

Таблица 12.3 Расчет дисконтированного периода окупаемости

|

годы |

Коэффициент дисконтирова- ния r = 20% |

Проект А |

Проект B |

Проект C | ||||||

|

Д.П. |

PV |

Кум.PV |

Д.П. |

PV |

Кум.PV |

Д.П. |

PV |

Кум.PV | ||

|

0 |

1,000 |

-3000 |

-3000 |

- |

-3000 |

-3000 |

- |

-3000 |

-3000 |

- |

|

1 |

0,833 |

0 |

0 |

0 |

0 |

0 |

0 |

1000 |

833 |

833 |

|

2 |

0,694 |

2000 |

1388 |

1388 |

1000 |

694 |

694 |

1000 |

694 |

1527 |

|

3 |

0,579 |

1000 |

579 |

1967 |

2000 |

1158 |

1852 |

1000 |

579 |

2106 |

|

4 |

0,482 |

1000 |

482 |

2449 |

2000 |

964 |

2816 |

2000 |

964 |

3070 |

|

5 |

0,402 |

1000 |

402 |

2851 |

2000 |

804 |

3620 |

2000 |

804 |

3874 |

|

ЧПС |

|

|

-149 |

|

|

+620 |

|

|

+874 |

|

|

период окупаемости |

|

3 года |

|

ПО > 5 |

3 года |

|

4,35 года |

|

|

3,98 года |

Выводы из рассмотренного примера следующие:

Дисконтированная окупаемость служит лучшим критерием, чем недисконтированная (традиционная). Она учитывает, что гривна в начале периода окупаемости дороже, чем гривна в конце периода окупаемости;

Учитывает динамику денежных потоков до периода окупаемости, хотя все же не учитывает потоки денежных средств, возникающих за пределами периода окупаемости;

Величина дисконтированной окупаемости получается больше, чем период окупаемости, рассчитанный традиционным методом;

Критерий период окупаемости очень важен, но не совсем надежный.

Рентабельность инвестиции

В разделе 12.2 было показано как рассчитывается бухгалтерская норма прибыли (рентабельности). Для вычисления бухгалтерской нормы прибыли необходимо разделить среднюю прогнозируемую прибыль от проекта с учетом амортизации, и налогов на среднюю балансовую стоимость инвестиции или на начальную величину инвестиции.

Бухгалтерская рентабельность, как критерий для оценки и выбора проектов обладает рядом серьезных недостатков.

Во-первых. Поскольку этот критерий отражает только среднюю прибыль в расчете на балансовую стоимость инвестиции, то не учитывает тот факт, что немедленные поступления имеют большую стоимость, чем отдаленные во времени. Если в правиле окупаемости не принимается во внимание «при дисконтировании» более удаленные во времени денежные потоки, то в правиле рентабельности в расчете на балансовую стоимость активов им придается слишком большое значение.

Во-вторых. Показатель средней прибыли на балансовую стоимость инвестиции опирается на бухгалтерскую прибыль, а не создаваемые проектом денежные потоки, которые могут сильно различается. Например в таблице 12.4 приведены данные о трех проектах А, В, С.

Табл. 12.4 Данные о денежных потоков и прибыли при I = 9000

|

Проект |

Потоки денежных средств | |||

|

год 1 |

год 2 |

год 3 | ||

|

А |

Поток денежных средств |

4000 |

5000 |

6000 |

|

Чистая прибыль |

1000 |

2000 |

3000 | |

|

В |

Поток денежных средств |

5000 |

5000 |

5000 |

|

Чистая прибыль |

2000 |

2000 |

2000 | |

|

С |

Поток денежных средств |

6000 |

5000 |

4000 |

|

Чистая прибыль |

3000 |

2000 |

1000 | |

У этих проектов среднегодовая прибыль равна 2000 и норма прибыли на среднюю балансовую стоимость инвестиций равна

2000 : (9 × 05) ×100 = 44,4%.

В таблице 12.5 приведены результаты расчета индекса доходности и рентабельности инвестиций тех же проектов. Как видно из сравнения результатов двух таблиц, они имеют существенные различия. Во втором случае расчеты оперируются исключительно потоками денежных средств, порождаемые проектом.

Учетом стоимости денег во времени.

Таблица 12.5

Расчет ЧПС, индекса доходности (ИД) и рентабельности (ROI) при r=20%

|

годы |

Коэф. дисконтирования |

Проект А |

Проект В |

Проект С | |||

|

ДП |

PV |

ДП |

PV |

ДП |

PV | ||

|

1 |

0,833 |

4000 |

3332 |

5000 |

4105 |

6000 |

4998 |

|

2 |

0,694 |

5000 |

3470 |

5000 |

3470 |

5000 |

3470 |

|

3 |

0,579 |

6000 |

3474 |

5000 |

2895 |

4000 |

2316 |

|

PV |

|

|

10276 |

|

10530 |

|

10784 |

|

I |

|

|

9000 |

|

9000 |

|

9000 |

|

ЧПС |

|

|

1276 |

|

1530 |

|

1784 |

|

ИД |

|

|

1,14 |

|

1,17 |

|

1,198 |

|

ROI |

|

|

14,10% |

|

17% |

|

19,80% |

В-третьих. Возмещение капитальных затрат происходит согласно произвольно выбранной бухгалтерской схеме начисления амортизация. Поэтому средняя прибыль в расчетах на балансовую стоимость инвестиции зависит от того какие ставки расходов бухгалтер относит на организационные затраты, а какие на капитальные затраты и как они амортизируются.

В-четвертых. Правило окупаемости не совсем надежный критерий. Правило средней прибыли в расчете на среднюю балансовую стоимость инвестиции может быть еще и хуже. Он учитывает альтернативную стоимость денег и не опирается на потоки денежных средств проекта и инвестиционные решения, принятые согласно этому правилу могут быть связаны с рентабельности уже действующей фирмой бизнеса.

Однако, применение коэффициента рентабельности инвестиций (ROI) может привести к неправильным решениям (ошибкам), когда приходится выбирать между двумя взаимоисключающими инвестиционными проектами.

Рассмотрим два следующих проекта.

Расчет при r=10%

|

Проект |

потоки денежных средств |

PV |

ROI |

ЧПС |

ИД | |

|

I |

ДП | |||||

|

А |

-1000 |

2000 |

1820 |

82% |

820 |

1,82 |

|

В |

-5000 |

7000 |

7280 |

45,60% |

2280 |

1,452 |

Как показывают данные оба проекта хороши. Но у проекта А ROI больше, чем у проекта В, но зато у проекта В ЧПС больше, чем у проекта А. Здравый смысл предсказывает, что если проекты взаимоисключающие, то надо бы принимать проект В, т.е. с более высокой чистой приведенной стоимостью. Тем не менее, если судить по коэффициенту рентабельности, приоритет принадлежит проекту А.

В таких случаях можем решить проблему, рассмотрев коэффициент рентабельности природных инвестиций.

|

проект |

I |

ДП |

PV |

ROI |

ЧПС |

ИД |

|

В-А |

4000 |

5000 |

4550 |

13,75% |

550 |

1,137 |

Индекс доходности больше единицы и коэффициент рентабельности (ROI) больше нуля, значит лучшим является проект В .

Коэффициент рентабельности инвестиций (ROI) и индекс доходности схожи с принципом чистой приведенной стоимости:

Если ЧПС >0 , то ИД > 1 и ROI >0

Если ЧПС =0 , то ИД = 1 и ROI =0

Если ЧПС <0 , то ИД < 1 и ROI <0

Общая характеристика показателей.

Показатели, используемые в инвестиционном анализе, предназначенны для оказания помощи лицам принимающим решения в определении того, что рассматриваемый проект соответствует ли требованиям, проявляемый принятым для данной сферы деятельности, рекомендуемой рентабельности, и обеспечивает ли он создание стоимости бизнеса.

Если рассматриваемые проекты независимы друг от друга, то такие показатели, как чистая приведенная стоимость(ЧПС), индекс доходности (ИД), внутренняя норма доходности (ВНД), дисконтированный период окупаемости (ПО) и рентабельность инвестиции(ROI) по отдельности или все вместе адекватно выражать относительную экономическую привлекательность проекта и поможет выступить соответствующий им рейтинг. При этом надо помнить, что критерии чистой приведенной стоимости все же является наиболее важным.

Рассмотренные выше показатели являются финансовыми. Но для принятия инвестиционных решений существенными могут оказаться и не финансовые факторы , которые не отражаются в этих показателях.

Чрезмерное доверие финансовым критериям оценки капиталовложений может искажать смысл стратегической направленности деятельности фирмы. В частности, подобные критерии не редко ориентированы на внутреннее состояние фирмы, тогда как стратегическое планирование требует более широкого взгляда. Особенно стремлением к скорейшему достижению результата может сдерживать инновационный процесс. В частности, возможно, что реализация какого-то проекта прокладывает путь дальнейшему развитию, но финансовый анализ с помощью рассматриваемых показателей врядли отобразит это.

Ни один из перечисленных критериев не учитывает то, каким образом проект будет финансироваться. Поскольку стоимость большинства инвестиционных проектов значительна, то при оценке их финансовой платежеспособности вопрос финансирования должен быть основным.