-

Оцінка ефективності використання оборотних коштів виробничих підприємств

Ефективність використання оборотних коштів на підприємстві характеризується швидкістю їхнього обороту (оборотністю). Прискорення оборотності цих коштів зумовлює:

1) збільшення обсягу продукції на кожну грошову одиницю поточних витрат підприємства;

2) вивільнення частини коштів і, завдяки цьому, створення додаткових резервів для розширення виробництва.

Розглянемо показники ефективного використання оборотних коштів.

Коефіцієнт оборотності (кількість оборотів), що розраховується шляхом ділення вартості реалізованої продукції за діючими оптовими цінами за певний період на середній залишок оборотних коштів за той самий період.

Коефіцієнт оборотності показує, скільки оборотів здійснили оборотні кошти за певний період, і розраховується за формулою:

![]()

де Коб — коефіцієнт оборотності, оборотів;

РП — вартість реалізованої продукції, грн;

ОК — середній залишок оборотних коштів, грн.

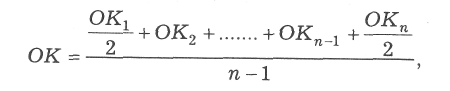

Середній залишок оборотних коштів розраховують за формулою середньої хронологічної:

де ОК1, ОК2, ОКп-1 — розмір оборотних коштів на початок кожного місяця (кварталу) розрахункового періоду, грн;

ОКп — величина оборотних коштів на початок першого місяця (кварталу) наступного періоду, грн;

п — загальна кількість місяців (кварталів).

Розрахунковим періодом, за який визначають обсяг реалізованої продукції та середні залишки оборотних коштів, може бути місяць (ЗО днів), квартал (90 днів) та рік (360 днів).

Показником, оберненим коефіцієнту оборотності, є коефіцієнт завантаження оборотних коштів. Він показує, скільки оборотних коштів припадає на одну грошову одиницю реалізованої продукції за певний період. Розмір цього показника обчислюється за формулою:

![]()

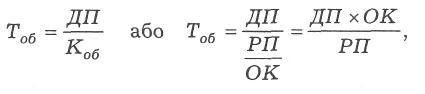

Тривалість одного обороту (швидкість обороту) оборотних коштів визначається як співвідношення кількості днів у розрахунковому періоді і коефіцієнта оборотності за той же період:

де Тоб — тривалість одного обороту, днів;

ДП - дні періоду.

Для характеристики економічної ефективності використання оборотних коштів може бути використаний показник рентабельності (віддачі) оборотних коштів, який являє собою відношення прибутку від реалізації продукції до середніх залишків оборотних коштів:

![]()

де Рок — рентабельність оборотних коштів, %;

Прп — прибуток від реалізації продукції, грн.

Для розрахунку рентабельності оборотних коштів можна використовувати різні види прибутку, основні з них — валовий та чистий. Залежно від цього отримуємо і відповідні показники рентабельності оборотних коштів — валову або чисту рентабельність.

У результаті прискорення оборотності оборотних коштів відбувається процес вивільнення їх з обороту, а при сповільненні — в оборот направляються додаткові кошти. Вивільнення оборотних коштів може бути абсолютним і відносним..

Абсолютне вивільнення оборотних коштів відображає пряме зменшення залишків оборотних коштів порівняно з їхнім нормативом (або із залишками попереднього періоду).

Відносне вивільнення оборотних коштів з обороту відображає:

-

стабільність оборотних коштів при зростанні обсягів реалізації

продукції;

-

зростання залишків оборотних коштів при випереджаючих темпах зростання обсягів реалізованої продукції.

Ефективне використання оборотних коштів дає змогу підприємству зекономити значні суми грошових коштів, збільшити обсяги виробництва та реалізації продукції без додаткових фінансових ресурсів.