Экономика организаций (предприятий)

.pdfНВУЗ АНО «РЕГИОНАЛЬНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ»

ЭКОНОМИКА ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ)

КУРСК

Учебник рекомендован в качестве основного учебного материала студентам, получающим высшее профессиональное образование в Региональном финансово-экономическом институте.

Экономика организаций (предприятий). – Курск: типография РФЭИ. – 48 с. Идентификатор публикации: RF-E-150-09-01.

Подготовлено научно-редакционным коллективом Регионального финансово-экономического института:

Руководитель проекта |

Заугольников С.А. |

Выпускающий редактор |

Заугольников С.А. |

Научный редактор |

Дедова А.Г. |

Корректор |

Федосова Ю.В. |

Верстка |

Зубкова А.И. |

Дизайн обложки |

Хроменкова Е.Ю. |

ВЫ МОЖЕТЕ

приобрести печатную версию курса, заполнив заявку на сайте http://elearning.rfei.ru/wps/portal/books;

оставить свои замечания и предложения по данному курсу на сайте http://elearning.rfei.ru/feedback или сообщить их нашему ответственному сотруднику по телефону в г. Курске 8-(4712)-36-09-36.

http://elearning.rfei.ru

ЭКОНОМИКА ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ) |

|

СОДЕРЖАНИЕ |

|

ВВЕДЕНИЕ ........................................................................................................................................................................ |

4 |

РАЗДЕЛ 1. ПРЕДПРИЯТИЕ – ОСНОВНОЕ ЗВЕНО ЭКОНОМИКИ...................................................................... |

5 |

Глава 1.1. Предприятие и предпринимательство................................................................................................. |

5 |

Глава 1.2. Типы предприятий ................................................................................................................................... |

7 |

Глава 1.3. Организационно-правовые формы предприятий............................................................................. |

8 |

Глава 1.4. Объединения предприятий ................................................................................................................ |

13 |

РАЗДЕЛ 2. ЭКОНОМИЧЕСКИЕ РЕСУРСЫ ПРЕДПРИЯТИЯ................................................................................. |

15 |

Глава 2.1. Имущество и капитал предприятия .................................................................................................. |

15 |

Глава 2.2. Персонал предприятия – его трудовые ресурсы ........................................................................... |

16 |

Глава 2.3. Как выбрать оптимальный режим рабочего времени ................................................................... |

17 |

Глава 2.4. Мотивация труда ................................................................................................................................. |

18 |

Глава 2.5. Материальное стимулирование труда ............................................................................................ |

19 |

РАЗДЕЛ 3. ПРОИЗВОДСТВЕННАЯ И ОРГАНИЗАЦИОННАЯ СТРУКТУРА ПРЕДПРИЯТИЯ.......................... |

22 |

Глава 3.1. Производственная структура предприятия..................................................................................... |

22 |

Глава 3.2. Организационная структура предприятия...................................................................................... |

24 |

РАЗДЕЛ 4. ЭКОНОМИЧЕСКИЙ МЕХАНИЗМ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ ........................... |

28 |

Глава 4.1. Прогнозирование и планирование деятельности предприятия................................................... |

28 |

Глава 4.2. Товарная стратегия предприятия ...................................................................................................... |

30 |

Глава 4.3. Бизнес-план .......................................................................................................................................... |

31 |

Глава 4.4. Понятие и виды затрат предприятия................................................................................................. |

33 |

Глава 4.5. Себестоимость продукции ................................................................................................................. |

33 |

Глава 4.6. Формирование цен на продукцию предприятия ........................................................................... |

34 |

Глава 4.7. Качество и конкурентоспособность продукции ............................................................................. |

36 |

Глава 4.8. Государственные и международные стандарты и системы качества ......................................... |

36 |

РАЗДЕЛ 5. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ И ЭФФЕКТИВНОСТЬ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ... |

38 |

Глава 5.1. Выручка, доходы и прибыль предприятия ....................................................................................... |

38 |

Глава 5.2. Методы планирования прибыли ....................................................................................................... |

39 |

Глава 5.3. Порядок распределения прибыли на предприятиях с различными формами организаций .. |

40 |

Глава 5.5. Оценка эффективности хозяйственной деятельности предприятия и состояния его баланса...... |

43 |

Глава 5.6. Показатели эффективности производства и финансового состояния предприятия................ |

44 |

СОДЕРЖАНИЕ |

3 |

РЕГИОНАЛЬНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

ВВЕДЕНИЕ

Здравствуйте! Предлагаем Вашему вниманию учебный курс по дисциплине «Экономика организаций (предприятий)».

На протяжении всей истории существования предприятий у них постоянно возникают одни и те же насущные вопросы:

∙Как наиболее эффективно использовать свои ресурсы и как оценивать эту эффективность?

∙Как работать с поставщиками и потребителями?

∙Как правильно заниматься планированием и прогнозированием своей деятельности?

∙Как вести различные виды учета так, чтобы это облегчало управление, а не усложняло его?

∙Какие факторы определяют успех в конкурентной борьбе? И так далее.

Вместе с тем существуют определенные формы и методы управления предприятием, которые позволяют находить оптимальные ответы на подобные вопросы. Так вот, совокупность таких форм и методов называют обобщенным термином

экономика предприятия.

Думаем, что важность изучения экономики предприятия в настоящее время неоспорима. И на то есть весьма объективные причины. Складывающаяся в России экономическая ситуация требует переосмысления форм и методов управления бизнесом. Очевидно, что они должны быть иными, чем ранее: многообразными по форме, способными быстро адаптироваться к меняющейся обстановке, понятными и доступными на всех уровнях управления и т.д. И это особенно актуально в период кризисных явлений в экономике.

Часто руководители в поисках оптимальных решений движутся методом проб и ошибок. Однако в большинстве случаев это не совсем правильный подход. Он обходится довольно дорого как самим предприятиям, так и обществу в целом.

Изменить такое положение возможно. Для этого руководители должны, во-первых, знать оптимальные формы и методы управления своими предприятиями в рыночных условиях. А во-вторых, они должны уметь применять эти знания на практике.

Очевидно, что навыки можно приобрести только в процессе работы. А вот знания – уже в процессе обучения. И данный материал как раз и предлагает помощь в этом важном деле.

Курс «Экономика организаций (предприятий)» включает в себя пять разделов.

Первый раздел посвящен правовым основам работы предприятий в современных условиях.

Успешное управление предприятием во многом зависит от обеспечения необходимыми ресурсами и характера использования основного и оборотного капитала, рабочей силы. Этим вопросам уделяется внимание во втором разделе курса.

Важным является и правильно выстроенная организационная и производственная структуры предприятия. О них речь пойдет в третьем разделе.

Эффективная работа предприятий в рыночных условиях предполагает использование методов прогнозирования и планирования, регулирование себестоимости и отпускных цен на продукцию. Все перечисленные слагаемые успеха предприятия рассмотрены в четвертом разделе учебного курса.

Наконец, рациональность использования ресурсов, правильно выстроенная структура, слаженное взаимодействие механизмов управления – все это сказывается на результатах хозяйственной деятельности предприятия. И в пятом разделе курса анализируются показатели, по которым оцениваются такие результаты.

Желаем Вам успехов в изучении дисциплины «Экономика организаций (предприятий)»!

4

ЭКОНОМИКА ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ)

РАЗДЕЛ 1. ПРЕДПРИЯТИЕ – ОСНОВНОЕ ЗВЕНО ЭКОНОМИКИ

На всех этапах развития экономики главным ее звеном являются предприятия. Ведь именно они в основном и обеспечивают людей необходимыми товарами и оказывают им необходимые услуги.

Предприятие функционирует в определенной предпринимательской среде, которая оказывает влияние на всю его деятельность. Поэтому уже в самом начале курса мы с вами должны выяснить, что же означают термины «предприятие» и «предпринимательская деятельность».

Глава 1.1. Предприятие и предпринимательство

Что такое предприятие? Согласно общепринятому определению, это – самостоятельный хозяйствующий субъект с правом юридического лица, созданный в порядке, установленном законом, для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей

иполучения прибыли. Проще говоря, предприятие

– это юридическое лицо, созданное с целью получения прибыли.

Впервую очередь выясним, что же такое юридическое лицо, правами которого пользуется предприятие.

Согласно Гражданскому Кодексу РФ (далее – ГК РФ), ст. 48, юридическое лицо — это, прежде всего, организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество

иотвечает по своим обязательствам этим имуществом, может от своего имени приобретать или осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и отвечать в суде.

Предприятие становится юридическим лицом лишь при наличии у него всех перечисленных в данном определении отличительных признаков и только после государственной регистрации в законном порядке.

Рассмотрим эти признаки более подробно.

Первым из них является организационное единство.

Организационное единство юридического лица предполагает наличие у него внутренней организационной структуры. Именно определенный состав высших органов управления, а также ряд других более мелких структурных единиц и позволяют предприятию выполнять свои функции, достигать своих целей.

Формирование структуры и органов управления производится учредителями при создании

юридического лица. Учредители – это люди и (или) юридические лица, принимающие участие в основании нового юридического лица.

Создание организации сопровождается написанием учредительных документов: Устава и Учредительного договора. Именно эти документы представляют собой формальное выражение организационного единства.

Юридическое лицо может действовать либо на основании только Устава, либо на основании только Учредительного договора, либо на основании Устава и Учредительного договора

одновременно. Это зависит от его организационно-правовой формы.

Вучредительных документах учредители обязуются создать юридическое лицо, формируют порядок совместной деятельности по его созданию, условия передачи ему своего имущества и участия

вего деятельности. Договором определяются также условия и порядок распределения между участниками прибыли и убытков, управления деятельностью юридического лица, выхода учредителей из его состава.

Вэтих документах должны указываться наименование юридического лица, место его нахождения, порядок управления деятельностью юридического лица, а также содержаться другие сведения, предусмотренные законом для юридических лиц соответствующего вида.

Вторым отличительным признаком юридического лица является его имущественная обособленность. Она заключается в наличии у юридического лица определенного обособленного

имущества либо в способности обладать таким имуществом в принципе.

При создании нового юридического лица каждый из учредителей передает на его образование какое-либо имущество (деньги, здания, машины, оборудование и др.). Все переданное имущество образует уставный капитал предприятия.

Размер уставного капитала может быть разным для разных видов юридических лиц. Его сумма должна быть зафиксирована в учредительных документах и оценена в рублях.

После передачи юридическому лицу имущество приобретает одну особенность – оно отчуждается от того, кто его передал, и фактически перестает принадлежать бывшему хозяину. Теперь у имущества иной собственник – юридическое лицо. Поэтому имущество называется обособленным.

ПРЕДПРИЯТИЕ – ОСНОВНОЕ |

5 |

ЗВЕНО ЭКОНОМИКИ |

|

РЕГИОНАЛЬНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Получить обратно свое имущество, то есть изъять его в любой момент из уставного капитала, учредитель просто так не может. Для этого ему понадобится согласие и соответствующее решение остальных учредителей.

Обособленное имущество обязательно должно учитываться на самостоятельном балансе1 юридического лица или проводиться по самостоятельной смете расходов (п.1 ст.48 ГК РФ). Только такое документальное оформление дает предприятию право называть свое имущество обособленным.

Третий признак юридического лица –

самостоятельная гражданско-правовая ответственность.

Наличие у юридического лица обособленного имущества позволяет ему самостоятельно нести ответственность по своим обязательствам. По общему правилу учредители юридического лица не несут ответственности по его обязательствам своим личным имуществом, а юридическое лицо не отвечает по собственным обязательствам его учредителей или участников. Однако в ГК РФ предусмотрены определенные виды юридических лиц, в которых участники все же несут ответственность по долгам юридического лица. Эти исключения установлены для государственных предприятий и учреждений (п.5 ст.115 и п.2 ст.120 ГК РФ).

Четвертый признак юридического лица –

возможность выступать в гражданском обороте2 от собственного имени.

Созданное и зарегистрированное в законном порядке юридическое лицо рождается, живет, функционирует, развивается, приносит прибыль его участникам либо терпит убытки, реорганизуется или даже «умирает», т.е. является своего рода живым организмом, выступающим в гражданском обороте.

Выступление в гражданском обороте от собственного имени означает возможность от своего имени приобретать и осуществлять гражданские права и нести обязанности, а также выступать истцом и ответчиком в суде.

Что собой представляет имя юридического лица?

Каждое юридическое лицо, как и человек, имеет свое имя. И выражается оно в его наименовании, определенном в учредительных документах.

1 О том, что такое баланс предприятия мы поговорим в Разделе 5 данного курса.

2 Гражданский оборот — совокупность всех действий, которые наблюдаются в гражданском обществе.

6

Наименование (имя) призвано выделить индивидуальные особенности юридического лица. В частности, содержать указание на его организационно-правовую форму (о ней мы поговорим в главе 1.3 данного курса). Например,

Общество с ограниченной ответственностью….

Вряде случаев наименование должно указывать

ина характер деятельности юридического лица.

Например, Государственное внешнеторговое предприятие…, Профсоюз работников жилищнокоммунального хозяйства…, Общество защиты животных… и т.д.

При регистрации коммерческой организации в качестве юридического лица ее наименование становится фирменным (п.4 ст.54 ГК РФ). При этом организация получает исключительную возможность использования своего наименования. Она вправе потребовать прекращения использования без ее согласия такого же имени другими юридическими лицами и возмещения причиненных этим убытков.

В дополнение к четырем рассмотренным признакам важно отметить и то, что юридическое

лицо |

обладает |

правоспособностью |

и |

||

дееспособностью. |

|

|

|

|

|

Правоспособность |

– |

это |

признанная |

||

государством способность предприятия иметь и использовать имущественные и неимущественные права, а также нести обязанности и отвечать по ним. Правоспособность возникает в момент создания юридического лица. Если бы юридическое лицо не обладало правоспособностью, то оно фактически не могло бы вести самостоятельную хозяйственную деятельность, заключать какие-либо договоры, защищать свои интересы в судебном порядке.

Дееспособность – это способность предприятия своими действиями приобретать права и создавать для себя юридические обязанности. Это означает, что у предприятия есть все необходимые ресурсы,

чтобы делать то, что ему разрешено. |

|

|

|

Существуют |

юридические |

лица, |

не |

преследующие цели извлечения прибыли. Это некоммерческие организации. Другие же юридические лица, наоборот, основной целью своей деятельности видят извлечение прибыли. Это коммерческие организации.

Так вот, предприятие — это, прежде всего, коммерческая организация, т.к. оно нацелено на

получение |

прибыли |

и |

осуществляет |

предпринимательскую деятельность. |

|

||

Рассмотрим в связи с этим теперь более |

|||

подробно |

и термин |

«предпринимательская |

|

ЭКОНОМИКА ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ)

деятельность».

Согласно ст.2 ГК РФ, предпринимательская деятельность (предпринимательство) — это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Из данного определения вытекают пять основных признаков предпринимательской деятельности.

Во-первых, предпринимательская деятельность обязательно является самостоятельной. Организация занимается бизнесом по своей личной инициативе. В своей производственной деятельности она самостоятельна, хотя и обязана руководствоваться действующим законодательством: уплачивать налоги, предоставлять контролирующим органам в установленных случаях требуемую информацию и документы и т.д.

Во-вторых, признание права на предпринимательскую деятельность предполагает самостоятельную ответственность за результаты своих действий, которые могут быть как положительными, так и отрицательными.

Осуществление деятельности на свой риск означает, что никто не несет ответственности за возможные неудачи организации и даже за ее разорение. Она сама должна позаботиться об обеспечении своих интересов.

В-третьих, предпринимательская деятельность имеет конкретную целевую направленность –

систематическое получение прибыли.

Предпринимательство является основной деятельностью организации, которой она занимается постоянно, а не от случая к случаю. Поэтому обязательное условие, определенное законом для предпринимательства, – это именно систематическое получение прибыли. Этим оно отличается от любой другой деятельности. Для сравнения приведем несколько видов деятельности, целью которых не является извлечение прибыли: благотворительная, воспитательная, деятельность общественных объединений по защите интересов отдельных групп граждан и др.

В-четвертых, в ГК РФ уточняется, какая именно деятельность организаций относится к предпринимательской. Это может быть продажа товаров, выполнение работ, оказание услуг и др.

В-пятых, предпринимательская деятельность незаконна без регистрации. Юридические лица создаются по воле их учредителей. Однако

государство контролирует законность их создания. Оно обязывает всех юридических лиц при создании проходить процедуру обязательной государственной регистрации.

В ходе такой регистрации органы юстиции заносят сведения о создаваемой организации в

Единый государственный реестр юридических лиц. После этого юридическому лицу выдают специальные документы: «Свидетельство о государственной регистрации юридического лица»

и«Свидетельство о внесении записи в Единый государственный реестр юридических лиц».

Организация, не зарегистрировавшая свою деятельность в установленном законом порядке, не вправе осуществлять изготовление и продажу товаров, оказание услуг и т.д. Систематическое получение прибыли без регистрации влечет за собой ответственность за незаконное предпринимательство.

Итак, мы выяснили, что предприятие – это, прежде всего, юридическое лицо, созданное для получения прибыли. Однако вместе с тем это еще и некий массив имущества, прежде всего, недвижимого, который можно продавать, покупать

ит.д. И люди, которые работают, получают зарплату, обеспечивают тем самым себя и свои семьи. В связи с этим становится особенно важным изучение экономики предприятия. Ведь она охватывает сразу несколько сфер жизнедеятельности государства: социальную, экономическую, а порой и политическую. И ответственность, которая ложится на руководителя предприятия, требует от него серьезной подготовки к своей работе.

Таким образом, в этой главе мы рассмотрели предприятие как ключевое понятие данного курса. Теперь на этом фундаменте можно смело выстраивать пирамиду ваших знаний об экономике предприятия.

Вследующей главе мы подробно рассмотрим виды предприятий и их классификацию.

Глава 1.2. Типы предприятий

Предприятия различаются по виду и характеру своей деятельности, по размеру и по форме собственности.

Рассмотрим эти классификации более подробно.

Классификация по виду и характеру деятельности.

Прежде всего, предприятия отличаются друг от друга принадлежностью к той или иной отрасли экономики страны – промышленности, строительству, сельскому хозяйству, транспорту,

ПРЕДПРИЯТИЕ – ОСНОВНОЕ |

7 |

ЗВЕНО ЭКОНОМИКИ |

|

РЕГИОНАЛЬНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

торговле, снабжению и сбыту, финансовой сфере, науке и образованию, здравоохранению, культуре и т.д.

Деление предприятий по отраслям зависит от назначения выпускаемой продукции, характера технической базы и технологического процесса, используемого сырья, профессионального состава кадров и пр. Например, промышленные предприятия в основе своей деятельности имеют производство товаров.

Торговые предприятия занимаются главным образом куплей-продажей товаров. Они могут входить в систему сбыта крупных промышленных предприятий либо существовать независимо от других фирм и осуществлять торговопосреднические операции самостоятельно.

Транспортно-экспедиторские предприятия

специализируются на осуществлении операций по доставке товаров покупателю, выполняя поручения промышленных, торговых и других фирм.

Классификация по размерам предприятия.

Одной из важнейших характеристик предприятия являются его размеры, определяемые в первую очередь количеством занятых работников.

Как правило, по этому признаку предприятия подразделяются на:

∙малые – до 50 занятых сотрудников;

∙средние – от 50 до 500 (иногда – до 300);

∙крупные – свыше 500, в том числе особо крупные – свыше 1000 занятых сотрудников.

Определение размеров предприятия по числу занятых может дополняться другими характеристиками: объемом продаж, полученной прибылью, отраслевой принадлежностью и т.п. Например, предприятия черной металлургии и машиностроения обычно относятся к крупным и очень крупным предприятиям. А в легкой, пищевой, нефтеперерабатывающей промышленности преобладают средние предприятия.

Что касается малых предприятий, то их можно встретить почти в каждой отрасли экономики. Обязательным требованием для малых предприятий является ограниченная возможность участия других юридических лиц в уставном капитале. Так, доля участия РФ, субъектов РФ, общественных организаций, религиозных организаций, благотворительных и иных органов не должна превышать в нем 25%. Кроме того, доля, принадлежащая одному или нескольким лицам, не являющимся субъектами малого предпринимательства, также ограничена 25%.

8

Классификация по формам собственности.

По формам собственности различают частные,

государственные и смешанные предприятия.

Частные предприятия могут существовать в виде самостоятельных независимых компаний либо в виде объединений. В зависимости от формы объединения предприятие может быть юридически самостоятельным и само решать хозяйственные вопросы. А может быть лишенным хозяйственной и юридической самостоятельности, и тогда решение деловых вопросов зависит от материнского предприятия.

Под государственными предприятиями

понимаются как чисто государственные, так и смешанные, или полугосударственные. В чисто государственных предприятиях государству принадлежит обычно весь акционерный капитал.

В смешанных государственно-частных

компаниях государство в лице какого-нибудь министерства или держательской компании может владеть значительной частью пакета акций (более 50%). Тогда оно, как правило, осуществляет и контроль над их деятельностью.

Глава 1.3. Организационно-правовые формы предприятий

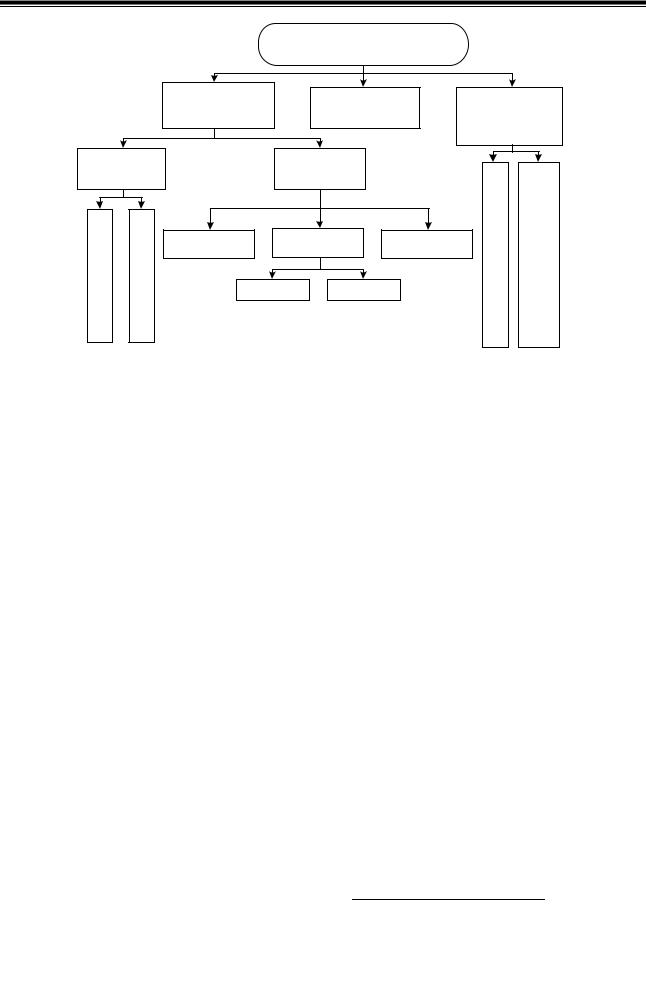

Предприятия, т.е. коммерческие организации, подразделяются на три основные формы (рис.1.1):

∙хозяйственные товарищества и общества;

∙производственные кооперативы (артели); государственные и муниципальные

унитарные предприятия.

Рассмотрим их по порядку. И начнем с унитарных предприятий.

Унитарное предприятие создают государство либо органы местного самоуправления. Они делают это с целью извлечения прибыли или выпуска особо значимых товаров.

Разумеется, государство либо органы местного самоуправления передают предприятию необходимое для работы имущество. При этом оно находится в их собственности как учредителей.

Такая форма коммерческой организации является единственной, при которой имущество принадлежит предприятию на праве хозяйственного ведения или оперативного управления. Оно владеет, пользуется и распоряжается этим имуществом в определенных пределах, установленных ГК РФ, но собственником всегда остается государство или муниципальный орган. Поэтому, характеризуя далее организационно-правовые формы коммерческих организаций, мы не будем принимать во внимание унитарные предприятия.

ЭКОНОМИКА ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ)

Рисунок 1.1 — Структура организационно-правовых форм предприятий

Напомним, что цель создания предприятия – объединение капитала либо совместных усилий учредителей для ведения предпринимательской деятельности и извлечения прибыли. И в связи с этим особое внимание следует уделить производственным кооперативам, хозяйственным товариществам и обществам.

Один из главных факторов, влияющих на выбор организационно-правовой формы (далее ОПФ) организации, – это количество учредителей, их правовое положение и отношения между ними. Количество учредителей в зависимости от ОПФ создаваемого предприятия разнообразно: от одного или нескольких близких людей до достаточно большого числа учредителей, которые даже не знакомы друг с другом.

Если капитала одного человека хватит на то, чтобы создать работоспособное и приносящее прибыль предприятие, то он может организовать

хозяйственное общество в любой из указанных на

рисунке 1.1 форм: общество с ограниченной ответственностью, общество с дополнительной ответственностью или акционерное общество.

В таблице 1.1, которая находится на последних страницах данного раздела, в столбце «Учредители» указано, кто может стать учредителем юридического лица в зависимости от его ОПФ.

Отношения между учредителями также необходимо учитывать в момент создания предприятия.

Разнообразие ОПФ предприятий позволяет организовывать совместную деятельность близких людей, имеющих доверительные отношения, а также незнакомых друг с другом вкладчиков.

Так, например, существуют два типа акционерных обществ: открытое и закрытое. Если акции1 распространяются только среди учредителей или иного заранее определенного круга лиц, то это закрытое акционерное общество (ЗАО). Все его участники заранее определены в учредительных документах, они знают друг друга. Продать акции закрытого акционерного общества можно только с согласия остальных членов общества, причем последние обладают приоритетным правом на покупку продаваемых акций.

В открытом акционерном обществе участники могут не знать друг друга и продавать свои акции без согласия других акционеров всем желающим. Здесь действует только обязательное требование о необходимости регистрировать такие сделки в установленном порядке.

1Акции – ценные бумаги, удостоверяющие право на долю

вимуществе общества.

ПРЕДПРИЯТИЕ – ОСНОВНОЕ |

9 |

ЗВЕНО ЭКОНОМИКИ |

|

РЕГИОНАЛЬНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Еще один критерий выбора ОПФ предприятия зависит от того, что конкретно хотели бы объединить его создатели: личные усилия, труд или имущество.

Можно выбрать такую ОПФ предприятия, при которой его учредители смогут сами в нем работать или не работать в зависимости от собственного желания. То есть непосредственный труд учредителей не является обязательным, однако за ними сохраняется право влиять на работу предприятия и получать некоторую материальную выгоду. В этом смысле можно разграничить товарищества и производственные кооперативы, с одной стороны, и хозяйственные общества, с другой.

Товарищества и производственные кооперативы

объединяют, в первую очередь, личные усилия их участников для совместного ведения предпринимательской деятельности.

В образовании хозяйственных обществ главную роль играет объединение капиталов, имущества. Поэтому, если группа людей или юридических лиц, каждый из которых обладает определенным имуществом, желают объединить свой капитал и использовать его в целях извлечения прибыли, то им следовало бы организовать хозяйственное общество. Личное участие в хозяйственном обществе не является обязательным. Если же учредитель сам работает в таком обществе, то он получает за свой труд заработную плату, а также часть прибыли в размере, пропорциональном его вкладу в уставный капитал.

Учредителями почти всех коммерческих организаций могут быть как граждане, так и юридические лица. Но членами товариществ – полными товарищами – не могут являться граждане

– физические лица. В качестве полных товарищей выступают только индивидуальные предприниматели и (или) коммерческие организации.

Другие ОПФ коммерческих организаций (кроме унитарного предприятия) могут быть организованы только коллективом людей или (и) юридических лиц.

Различаются коммерческие организации и по объему имущественной ответственности их участников перед кредиторами. Например, члены обществ с ограниченной ответственностью отвечают по долгам предприятия лишь в пределах своего вклада в него. А вот участники полных товариществ – всем своим имуществом.

Участники хозяйственных товариществ и обществ, а также производственных кооперативов несут обязательство перед своим предприятием по передаче имущества в его уставный капитал. Само же предприятие обладает правом собственности на переданное ему от участников имущество.

На следующих трех страницах мы приводим таблицу 1.1, в которой кратко раскрываются основные особенности различных организа- ционно-правовых форм юридических лиц (кроме унитарных).

Таблица 1.1 — Отличительные особенности организационно-правовых форм предприятий

ОПФ |

Учредители |

|

Учредительные |

Уставный |

|

Фирменное |

Ответственност |

Управление |

|

|

документы |

капитал |

|

наименование |

ь участников |

делами |

|||

|

|

|

|

|

|||||

Полное |

Только индии- |

|

Учредительный |

Складывается |

|

Должно |

Полные |

Осуществляется |

|

товарище- |

видуальные |

|

договор между |

из вкладов |

|

содержать |

товарищи |

по общему |

|

ство |

предпринимате |

|

всеми |

товарищей. |

|

истинные имена |

занимаются |

согласию всех |

|

|

ли и коммер- |

|

участниками. |

Уставный |

|

(названия) всех |

предпринима- |

участников. |

|

|

ческие органи- |

|

|

капитал |

|

его участников |

тельской |

Каждый |

|

|

зации. |

|

|

|

разделен |

на |

и слова «полное |

деятельностью |

участник имеет |

|

Не |

может |

|

доли, соответ- |

товарищество». |

от имени |

один голос и |

||

|

состоять |

из |

|

ствующие |

|

Можно указать |

товарищества и |

представляет |

|

|

одного |

това- |

|

вкладам |

|

одно имя и до- |

отвечают всем |

интересы всего |

|

|

рища. Участник |

|

товарищей. |

|

бавить слова |

своим имущест- |

товарищества в |

||

|

(полный |

това- |

|

|

|

«...и компания» |

вом по его |

хозяйственном |

|

|

рищ) не |

может |

|

|

|

и слова «полное |

обязательствам. |

обороте. |

|

|

быть |

полным |

|

|

|

товарищество». |

|

|

|

|

товарищем |

в |

|

|

|

|

|

|

|

|

другом |

|

|

|

|

|

|

|

|

|

товариществе. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10