Аналіз структури доходів ТзОв «Гор-Агро»

|

Показник |

2011 рік |

2012 рік |

2013 рік |

Відхилення питомої ваги, % | ||||

|

сума, тис. грн. |

питома вага, % |

сума, тис. грн. |

питома вага, % |

сума, тис. грн. |

питома вага, % |

2012/2011 |

2013/2012 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Чистий дохід(виручка)від реалізації продукції(товарів,робіт,послуг) |

8070,2 |

93,28 |

6912,2 |

90,07 |

8574,6 |

89,03 |

-3,21 |

-1,04 |

|

Інші операційні доходи |

8,3 |

0,10 |

761,9 |

9,93 |

1056,7 |

10,97 |

+1,63 |

+1,04 |

|

Інші доходи |

572,8 |

6,62 |

- |

- |

- |

- |

-6,62 |

- |

|

Усього доходів |

8651,3 |

100 |

7674,1 |

100 |

9631,3 |

100 |

X |

X |

Якщо провести аналіз доходу ТзОВ «Гор-Агро»» то звідси видно, що чистий дохід від реалізації продукції підприємства у 2012 р. в порівнянні з 2011р. зменшився і його питома вага змінилась на -3,21%.,проте інші операційні доходи зросли на 1,63%,а інші доходи зменшились на 6,62%. Якщо порівнювати 2013 та 2012 то звідси видно що дохід господарства зменшився, а питома вага його змінилась на -1,04%. Абсолютне відхилення питомої ваги іншого операційного доходу, у 2013р. в порівнянні з 2012р. становить 1,04%. Найбільшу питому вагу у складі всіх доходів містить чистий дохід (виручка) від реалізації продукції.

Рис.2.1 Динаміка доходів ТзОВ «Гор-Агро» за 2011-2013рр.

Аналіз структури витрат ТзОВ «Гор-Агро» наведемо у таблиці 2.1.3.

Таблиця 2.1.3

Аналіз структури витрат ТзОв «Гор-Агро»

|

Показники |

2011 рік |

2012 рік |

2013 рік |

Відхилення питомої ваги, % | ||||

|

сума, тис. грн. |

питома вага, % |

сума, тис. грн. |

питома вага, % |

сума, тис. грн. |

питома вага, % |

2012/2011 |

2013/2012 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Продовження таблиці 2.1.3

|

Собівартість реалізованої продукції(товарів,робіт,послуг) |

5473,6 |

83,1 |

6275,7 |

85,64 |

7533,3 |

85,39 |

+2,54 |

-0,25 |

|

Інші операційні витрати |

551,2 |

8,37 |

1052,4 |

14,36 |

1288,7 |

14,61 |

+5,99 |

+0,25 |

|

Інші витрати |

562,3 |

8,53 |

- |

- |

- |

- |

-8,53 |

- |

|

Усього витрат |

6587,1 |

100 |

7328,1 |

100 |

8822,0 |

100 |

|

|

Проводячи аналіз витрат понесених на ТзОВ «Гор-Агро» видно що витрати у 2011р. в порівнянні з 2012р. та 2013р. є меншими. Абсолютне відхилення питомої ваги собівартості реалізованої продукції (товарів, робіт, послуг) у 2012р. в порівняні з 2011р. збільшилось на 2,54%, а у 2013р. в порівнянні з 2012р. зменшилось на 0,25%. Питома вага інших операційних витрат у 2012р. в порівнянні з 2011р. збільшилась на 5,99%, а якщо порівнювати 2013р. та 2012р. то збільшилась на 0,25%.

Рис 2.2 Динаміка витрат ТзОВ «Гор-Агро» за 2011-2013рр

Оцінимо тепер фінансові показники діяльності ТзОВ «Гор-Агро» за 2011-2013рр.(Додаток 2)

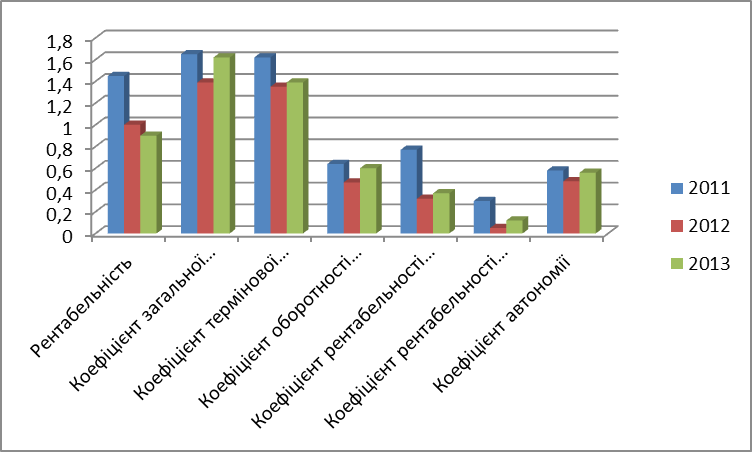

Рис 2.3. Динаміка основних фінансових показників ТзОВ «Гор-Агро» за 2011-2013рр.

Провівши аналіз показників фінансової діяльності підприємства можна зробити висновок, що рентабельність підприємства у 2012р. в порівнянні з 2011р. зменшилась на 0,45%, а у 2013 зменшилась на 0,55%, також якщо порівнювати рентабельність підприємства за 2013р. та 2012р. то видно, що вона зменшилась на 0,10%.

Коефіцієнт ліквідності ТзОВ «Гор-Агро» свідчить про достатність на підприємстві оборотних засобів для покриття боргів. Даний коефіцієнт у 2012р. зменшився на 0,26% у порівнянні з 2011р., а у 2013р. збільшився на 0,23%., але він відповідає нормативно значенню, що свідчить про достатність на підприємстві оборотних коштів.

Коефіцієнт термінової ліквідності на господарстві у 2012р. в порівнянні з попереднім зменшився на 0,27%, а 2013. зменшився на 0,23%. Він характеризує, наскільки короткострокові (поточні) зобов’язання можуть бути негайно погашені швидколіквідним майном.

Чистий оборотний капітал за 2012р. у порівнянні з 2011р. зменшився 1087,4тис.грн., а у 2013р. зменшився на 445,9тис. грн.. Якщо порівнювати показники оборотності активів 2012р з 2011р. то видно, що їх темп приросту становить -0,17%, а у 2013р в порівнянні з 2012р. він зменшився на 0,04%.

Коефіцієнт рентабельності ТзОВ «Гор-Агро» у 2012р в порівнянні з попереднім зменшився 0,25%, що є негативним явищем для підприємства. Коефіцієнт автономії у 2011р. становить 58%, а 2012-48%,а у 2013рр. – 56% . Це означає, що підприємство має оптимальний варіант частки власного капіталу у всіх аналізованих роках і це значить, що становище підприємства є більш стабільним та незалежним від зовнішніх джерел.