1.3. Кәсіпорын табысының қалыптасуы және орналастырылуы

К әсіпорын

табысының қалыптасуы және оның

орналастырылуы (үлестірілуі, пайдаланылуы)

оның кәсіпкерлік қызметінің ерекшеліктерімен

және стратегиялық мақсаттарымен

анықталады. Кәсіпорынның жалпы табысы

оның ағымды кезеңдегі негізгі, қаржылық,

инвестициялық қызметтерден, төтенше

жағдайлардан алған табыстарының

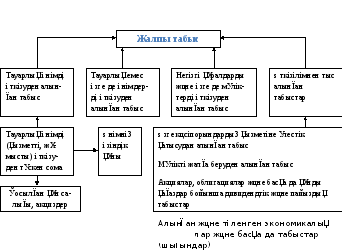

жиынтығынан қалыптасады. 1-суретте

кәсіпорынның жалпы табысының қалыптасу

үлгісі берілген.

әсіпорын

табысының қалыптасуы және оның

орналастырылуы (үлестірілуі, пайдаланылуы)

оның кәсіпкерлік қызметінің ерекшеліктерімен

және стратегиялық мақсаттарымен

анықталады. Кәсіпорынның жалпы табысы

оның ағымды кезеңдегі негізгі, қаржылық,

инвестициялық қызметтерден, төтенше

жағдайлардан алған табыстарының

жиынтығынан қалыптасады. 1-суретте

кәсіпорынның жалпы табысының қалыптасу

үлгісі берілген.

Сурет 1 - Кәсіпорынның жалпы табысының қалыптасуы

Жалпы табыстың құрамында кәсіпорынның барлық қызмет түрлерінен алынған табыстары кіреді. Бірінші кезекте жалпы табыс өнімді өткізуден, яғни негізгі қызметтен алынған табысты қамтиды. Бұл табыс жалпы өнімді өткізуден түскен сомадан қосылған құн салығы мен акциздерді және өнімді өндіруге, өткзуге кеткен шығындарды шегеріп тастау арқылы анықталады.

Екіншіден, жалпы табыстың құрамына тауарлық емес өнімдерді сатудан алынған табыс, яғни кәсіпорынның балансында есептелетін қосалқы өндірістердің (ауыл шаруашылық өндірісінің, көлік шаруашылығының және басқа да шаруашылықтардың) табыстары кіреді.

Үшіншіден, жалпы табыстың құрамына негізгі қорларды және өзге де мүліктерді сатудан түскен табыс кіреді.

Сондай-ақ, жалпы табыс өткізілімнен тыс алынған табыстар мен шығындарды, яғни тауарды немесе қандай-да бір активті сатудан тыс операциялардың нәтижесін, қамтиды.

Кәсіпорынның қарамағында қалатын жалпы табысы әрі қарай үлестіру объектісі ретінде қарастырылады. Оны үлестіруді табыстың бір бөлігін мемлекеттік бюджетке және басқа да міндеттемелерді өтеуге, ал қалған бөлігін кәсіпорынның стратегиялық мақсаттарына сәйкес мүдделеріне бағыттау деп түсінуге болады. Табысты үлестіру заңдылығы – салықтар мен басқа да міндетті төлем шарттары түрінде түрлі деңгейдегі бюджетке түсетін бөлігі. Содан кейін қалатын табысты үлестірудің бағытын анықтау кәсіпорынның құзіретіне жатады.

Табысты үлестірудің негізгі принциптері келесілер:

кәсіпорынның өндірістік-шаруашылық, қаржылық және инвестициялық қызметтерден алынған табысы шаруашылық субъектісі ретінде мемлекет пен кәсіпорын арасында бөлінеді;

мемлекет қазынасына түсетін табыстың бөлігі салықтар және алымдар ретінде мемлекеттік бюджетке түседі. Салықтардың құрамы, мөлшерлемелері және сәйкес деңгейдегі бюджеттердің есебіне түсу тәртібі заңды түрде белгіленеді;

салықтардан кейін шаруашылық субъектінің қарамағында қалатын табыс мөлшері өндіріс көлемінің арттыруға және өндірістік-шаруашылық, қаржылық, инвестициялық қызметінің жақсаруына, сонымен қатар, кәсіпорынның қаржы қызметінің жақсаруына мүдделілігін арттыруға жетерліктей болуы керек;

шаруашылық субъектінің қарамағында қалатын табыс әуелі кәсіпорынның әрі қарай дамуын қамтамасыз ететін қорларға, ал қалған бөлігі тек тұтыну қорларына кетеді.

Кәсіпорын қарамағында қалатын табыс (таза табыс) екі бөлікке бөлінеді. Бірінші бөлігі тұтыну қорларына, екінші бөлігі жинақтау қорларына бағытталады.

Тұтыну қорларына бағытында қолданылатын табыс кәсіпорынның мүлкін арттыру мақсатында өндірістік активтерді, жаңа технологияларды енгізуге, сондай-ақ, қосымша еңбек ресурстарын тартуға жұмсалады. Кәсіпорынның капиталын ұлғайтуға орналастырылған табыс өндірілген өнімнің көлемін арттыруға, өнімнің өзіндік құнын төмендетуге, түптеп келгенде шаруашылық субъектінің келешектегі әлуетті (потенциалды) табыстылығын арттырудың алғы шарты болып табылады.

Сондай-ақ, табыс тек өндіріс процессіне орналастырылып қана қоймай, сонымен қатар, жұмысшылар мен қызметкерлердің әлеуметтік мұқтаждықтарын қамтамасыз етуге, олардың біліктілігі мен жауапкершілігін арттыруға, оларға қосымша сыйақылар төлеуге, басқа да әлеуметтік сала объектілерін қаржыландыруға жұмсалады. Бұл, өз кезегінде, қызметкерлер тарапынан еңбекке деген ынтасын арттыруға септігін тигізеді. [4, 113 б.]

Жинақталу қорларына бағытталатын табыс алуан түрлі қосымша қорларды қалыптастыруға жұмсалады: әлеуметтік сақтандыру қоры, резервтік қорлар, экологиялық қор және тағы да басқа қорлар. Бұл кәсіпорындардың келешекте болуы ықтимал күтпеген шығындар мен зияндардың орнын толтыруға, қоғам өміріне өндіріс барысынан келетін зияндарды өтеуге, сондай-ақ, қолайлы жағдайлары туындаған кездерде резервтік қорлардағы қаражаттар есебінен қосымша күтпеген табыстарды алу мүмкіндіктерін жүзеге асыруына көмегін тигізеді.

Көптеген отандық компаниялардың, банктердің, экономиканың түрлі салаларындағы тауар өндірушілердің табысты қызмет ету, ұдайы өндірісті барынша кеңейту мәселесі, бір жағынан, және банкроттылық пен шығынға ұшырау мәселесі, екінші жағынан, бүгінгі таңда тіпті көкейтесті болып отыр. Тек табыстың өсуі мен жаңа технологиялар енгізу ғана кәсіпорынның нарықтық қызметін қаржыландыруды, оның ұдайы өндірісін дамытуды қамтамасыз ете алады. Табыстың арқасында кәсіпорынның бюджеттің, банктердің, басқа кәсіпорындар мен ұйымдардың алдындағы міндеттемелері орындалады.

2.«Ка-Биско» ЖШС табысын талдау

«Ка-Биско» ЖШС сипаттамасы және экономикалық қызметін бағалау

Қазiргi уақытта “Ка-Биско” ЖШС Қазақстан Республикасының «Жауапкершілігі шектеулі және қосымша жауапкершілікті серіктестіктер туралы» Заңына және «Шағын кәсіпкерлікті мемлекеттік қолдау туралы» Заңына сәйкес қызмет етуде.

Кәсiпорында 187 адам өнiмдi еңбек етуде. Өндiрiстiк күштердiң жыл сайын 6500 тонна кондитер өнiмдерiн шығаратын мүмкiндiгi бар. Қазiргi уақытта кәсiпорында: бисквит, карамель, ирис, шоколад, кәмпит, зефир шығаратын 4 цех жұмыс iстеуде.

Фабриканың зертханасы шикiзаттың және өндiрудiң барлық сатысында өнiмнiң сапасына бақылау жасап отырады. Салқын тасымалдауыштарды экологиялық қауiпсiз салқын тасымалдауыштарға ауыстыру арқылы салқындату жүйесi жетiлдiрiлдi. Өндiрiстi автоматтандыру деңгейi де тұрақты дамуда. Қолданыстағы механизмдердiң 100-ден астамы күрделi жөндеуден өткiзiлдi. Осының бәрi цехтар бiр қалыпты жұмыс iстеуiн, технологиялық процестердiң параметрлерiнің қатаң сақталуын, цехтардың бар қуатын күшейтудi, қазiргi заман технологияларын қолдануды қамтамасыз етедi.

Шоколад дайындайтын цехтың жыл сайын 360 тонна какао бұршағын өңдеу мүмкiндiгi бар. Нәтижесiнде жоғары сапалы какао майы, ұнтақталған какао ұнтағы, шоколад глазурi өнiмдерi дайындалады. Бұдан басқа, фабриканың кондитерлiк өнiмдер ассортиментiне төмендегiлер кiредi: шоколад - вафелдi, пралине, помадалы және желе, көп қабатты кәмпиттер; мұздақ, жемiс-жидек толтырылған, бұлғанған, помадалы және қабатталған салмалары бар, глазурленген карамельдер; сегiз түрлi ирис, желатиннен жасалған мармелад, капол және қант қосылған желелi мармелад пен глазурленген мармелад, ақшыл-қызғылт зефир және глазурленген зефир, десерттiк тақта шоколадтар, сүт қосылған, ащы қоспалар қосылған және салмалары бар шоколадтар, кеуектi шоколадтар; негiзi желатиннен жасалған мармелад, жаңғақ пен жүзiмнен жасалған драже; бөлшектеп өлшенген, глазурленген вафли; түрлi қаптамадағы қантты және затяжное печеньелерi; диабетпен ауыратындардың тұтынуына рұқсат етiлген нәрлiлiгi төмендетiлген қант алмастырғыштарынан жасалған “На здоровье” сан алуан түстi брендiнiң құрамына кiретiн шоколад, кәмпит, печенье, вафли, драже; шығыс тәттiлерiнiң төрт түрi бар. Өнiмнiң сексеннен астам түрi салмағы 20-500 г полипропилендi, картонды, флатты қаптамаға бөлшектеп салынып шығарылады.

“Ка-Биско” ЖШС өз әрiптестерiне шығарылатын өнiмдi сатуда мейлiнше қолайлы жағдай жасауды өзiнiң ең маңызды мақсаты деп бiледi. Сондықтан көтерме саудагерлерiмен бiрлесе жұмыс iстеу үшiн оларға ұтымды экономикалық және ұйымдық ынталандыруларды ұсынады. Өндiрiстiк инфрақұрылымның құрамында логистиканың тиiмдi сызбасы қолданылуда. Ол экспорттық және импорттық операцияларды үлкен мөлшерде iске асыруға, тұтынушыларға өнiмдi жеткiзудi тиiмдi ұйымдастыруға, тұтынатын кондитерлiк өнiмдерi қарбалас кезде жан-жақты қамтамасыз етуге мүмкiндiк бередi. Қойма орындары ауа тазартатын қондырғыларымен қамтамасыз етiлген. Жүк таситын автокөлiк жылу өткiзбейтiн қораптармен жабдықталған.

«Ка-Биско» кәсіпорнының шаруашылық және қаржылық қызметінің жалпы сипаттамасы Қазақстан Республикасының заңнамасымен және оның Жарғысымен анықталады:

2.1 «Ка-Биско» ЖШС қызметінің техникалық-экономикалық сипаттамасы мен көрсеткіштерін талдаудың нәтижелері төмендегі 1 кестеде келтірілген.

1 кесте – «Ка-Биско» ЖШС қызметінің технико-экономикалық көрсеткіштерін талдау

|

№ |

Көрсеткіштер |

Өлшем бірлігі |

2012 |

2013 |

Ауытқулар |

|

|

+;- |

% |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Өткізілген өнімнен тскен табыс |

мың. теңге |

79700 |

83610 |

3910 |

104,9 |

|

2 |

өткізілген өнімнің өзіндік құны. |

мың. теңге |

70167 |

73054 |

2887 |

104,1 |

|

3 |

Жалпы табыс |

мың. теңге |

9533 |

10556 |

1023 |

110,7 |

|

1кестенің жалғасы |

||||||

|

4 |

Кезен шығыны |

мың. теңге |

2333 |

1216 |

-1117 |

52,1 |

|

5 |

Негізгі қызметтен түскен табыс |

мың. теңге |

7200 |

9340 |

2140 |

129,7 |

|

6 |

салық салғанға дейінгі табыс |

мың. теңге |

7200 |

9340 |

2140 |

129,7 |

|

7 |

таза табыс |

мың. теңге |

5040 |

6538 |

1498 |

129,7 |

|

8 |

өнім рентабелділігі |

% |

0,06 |

0,08 |

0,02 |

- |

|

9 |

сату рентабелділігі |

% |

4,8 |

3,6 |

-1,2 |

- |

|

10 |

Жұмыскерлер саны |

адам |

88 |

187 |

99 |

212,5 |

|

11 |

Еңбек күші рентабельділігі |

% |

57,3 |

35,0 |

22,3 |

- |

|

12 |

негізгі құралдардың орташа жылдық құны. |

мың. теңге |

49826 |

55789 |

5963 |

112 |

|

13 |

қор қайтарымдылығы |

теңге |

1,60 |

1,50 |

0,1 |

93,8 |

|

14 |

қор сыиымдылығы |

теңге |

0,63 |

0,67 |

0,4 |

106,3 |

|

15 |

қормен қарулану |

мың. теңге |

566,2 |

298,3 |

-267,9 |

52,7 |

1-кестеге келетін болсақ, бұл кәсіпорынның технико-экономикалық көрсеткіштерін көрсетеді. Өзіміз көріп отырғанымыздай, бірінші көрсеткіш бойынша әрине өнімді өткізу ол кәсіпорынның соңғы қадамы. Бұл өнімді өткізудің жұмысының эффектісі, оның цехтарының, түскен табыстың талдауының және басқа қаржы көрсеткіштерінде байқалады. Бізде өнімді өткізуден түскен табыс 2013 жылмен 2012 жылды салыстырғанда 3910 мың теңгеге өсті, ол 4,9% құрайды.

Екінші көрсеткіш өнімнің өзіндік құны кәсіпорын жұмысының қалай жүріп жатқанын сипаттайды. Бұл көрсеткіш арқылы кәсіпорынның қаржылық жұмысын, өндіріс жұмыстарының кеңдігін, шаруашылық субъекті деңгейін көтеруге болады. Бізде ол 2013 жылмен 2012 жылды салыстырғанда 2887 мың теңгеге өсіп, 4,1% құрап отыр. Өнімнің өзіндік құнының жоғарлауы ескі технологияларды пайдаланумен, электрэнергияның және ресурстардың бағасының жоғарлауынан әсер етуі мүмкін.

Үшінші көрсеткіш бойынша жалпы табыс 2013 жылмен 2012 жылды салыстырғанда 1023 мың теңгеге өсіп отыр.

Төртінші көрсеткіштен көріп отырғанымыздай кезең шығындары кемуде, яғни 2013 жылмен 2012 жылды салыстырғанда 19758,0 мың теңгеге кеміп отыр,. Ол әкімшілік шығындар және пайыздар бойынша шығындардың азаюынан болуы мүмкін.

Бесінші көрсеткіш мәліметтері негізгі қызметтен түскен табыстардың 2010 жылмен 2012 жылды салыстырғанда 2140 мың теңгеге өсіп отыр.

Жетінші көрсеткіш таза табыс 2013 жылмен салыстырғанда 2009 жылы 1498 мың теңгеге өсіп, 29,7% құрайды. Оның себебі тауардың өзіндік құнының төмендеуі әсерінен болуы мүмкін.

Рентабельділік кәсіпорын табысының қалыптасуының сипаттайтын басты көрсеткіштері болып табылады. Сондықтан да олар қаржылық жағдайына баға беруде және салыстырмалы анализ жасауда міндетті түрде есептеледі. Кәсіпорынға анализ жасау барысында рентабельділік көрсеткіштері инвестициялық саясаттың және баға қалыптасудың инструменті ретінде қолданылады.

Сегізінші көрсеткіште қарастырып отырған кәсіпрынның өнім рентабелділігі 2013 жылмен 2012 жылды салыстырғанда - 1,6%-ға төмендеп отыр. Оның себебі жалпы табыстың төмендеуі және өнімнің өзіндік құнының өсуі болуы мүмкін.

Тоғызыншы көрсеткіш сату рентабельділігі 2013 жылды 2012 жылмен салыстырғанда – 1,2%-ға төмендеп отыр. Оның себебі өнімнің өзіндік құнының өсуі болуы мүмкін.

Оныншы көрсеткіш жұмыскерлер саны 2013 жылмен 2012 жылды салыстырғанда 99 адамға көбейді. Оның себебі өткізілген өнімнен түскен табыстың өсуі.

Он бірінші көрсеткіші еңбек күші рентабельділігі 2013 жылмен 2012 жылды салыстырғанда 22,3%-ке төмендеп отыр. Оның себебі еңбек ақының өсуі болуы мүмкін.

Он екінші негізгі қорлардың орташа жылдық құны 2013 жылмен 2012 жылды салыстырғанда 5963 мың теңгеге өсіп, 12% құрайды. Ол қор қайтарымдылығының өсуімен байланысты.

Негізгі капиталдық пайдалану деңгейі бір жағынағн фондтар құрылымын қалыптастыруда кәсіпорының прогресивти технологиялық саясат болса, екінші жағынан өнімді шығару барысында өндірісті ұйымдастыру мен технология. Негізгі капиталды пайдалануды бағалайтын бірнеше көрсеткіштер бар. Олардың арасындағы ең негізгі көрсеткіштер болып қор қайтарымдылығы,қор сыйымдылығы саналады.

Он үшінші көрсеткіш қор қайтарымдылығы 2013 жылмен 2012 жылды салыстырғанда 0,1 мың теңгеге төмендеді. Оның себебі технология мен өндірісті ұйымдастыру болып табылады.

Он төртінші көрсеткіш қор сыймдылығы 2013 жылмен 2012 жылды салыстырғанда 0,4 мың теңгеге өсті. Оған әсер еткен 2013 жылы жалпы табыстың төмендеуі және өнім мен сату рентабельділігінің азаюы әсер етуі мүмкін.

Он бесінші көрсеткіш қормен қарулану 2013 жылмен 2012 жылды салыстырғанда 267,9 мың теңгеге кеміп, 52,7%-ға азайған.

Кәсіпорынны ішкі стратегиялық бағдарламаларына сәйкес «Ка-Биско» ЖШС өндірістік шеңберін кеңейту мақсатында жақын шет елдерге экспорттаратын өнімдер өндіруді жоспарлап отыр. Потенциалды тұтынушылар ретінде Ресей, Қырғыстан, Өзбекстан елдері қарастырылуда.