Продуктивність праці

|

Показники |

Роки |

Відхилення | ||

|

базовий |

звітній |

абсолютне |

відносне | |

|

Чистий дохід (виручка) від реалізації продукції (робіт, послуг), ЧД, тис. грн |

74811 |

70809 |

-4002 |

-5,3 |

|

Середньооблікова чисельність штатних працівників облікового складу, осіб |

438 |

438 |

0 |

0 |

|

Продуктивність праці |

170,8 |

161,6 |

-9,2 |

-5,4 |

Продуктивність праці розраховується за формулою:

![]() (2.10)

(2.10)

де, ЧД– чистий дохід від реалізації продукції (ф. 2, рядок 035), тис. грн;

Чсер– середньооблікова чисельність працюючих (з форми 1-ПВ, або 3-ПВ), осіб.

Згідно проведених розрахунків, виявлено зниження показника продуктивності праці. На кінець звітного року продуктивність праці зменшилась на 5,4%.

2.6. Аналіз витрат на виробництво продукції (послуг, робіт)

Таблиця 2.7

Структура операційних витрат за 2010-2011 рр.

|

Елементи витрат |

Базовий рік |

Звітний рік |

Відхилення (+ -) |

Темп росту, % | |||

|

Сума, тис. грн |

Питома вага, % |

Сума, тис. грн |

Питома вага, % |

Сума, тис. грн |

Питома вага, % | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Матеріальні затрати |

50980 |

68,4 |

50117 |

70,5 |

-863 |

2,1 |

98,3 |

|

Витрати на оплату праці |

10527 |

14,1 |

11046 |

15,5 |

519 |

1,4 |

в 1,05 рази |

|

Відрахування на соціальні заходи |

3871 |

5,2 |

4039 |

5,7 |

168 |

0,5 |

в 1,04 рази |

|

Амортизація |

881 |

1,2 |

1458 |

2,1 |

577 |

0,9 |

в 1,65 рази |

|

Інші операційні витрати |

8286 |

11,1 |

4417 |

6,2 |

-3869 |

-4,9 |

53,3 |

|

Всього операційних витрат |

74545 |

100 |

71077 |

100 |

-3468 |

0 |

95,3 |

Висновок: з наведених даних видно, що питома вага матеріальних затрат в загальній сумі операційних витрат збільшилася з 68,4 % до 70,5 %, та питома вага витрат на оплату праці збільшилась з 14,1 % до 15,5 %. Амортизаційні відрахування збільшилися на 0,9 % у питомій вазі витрат підприємства. В загальному операційні витрати зменшилися на 3468 тис. грн. за рахунок зменшення матеріальних витрат на 863 тис. грн., збільшилися витрати на оплату праці з 10527 тис. грн. до 11046 тис грн., відрахувань на 0,9 %.

Таблиця 2.8

Динаміка рівня операційних витрат

|

Показники |

Роки |

Відхилення | ||

|

базовий |

звітний |

Абсолютне |

відносне | |

|

Чистий дохід від реалізації продукції (робіт, послуг),ЧД, тис. грн |

74811 |

70809 |

-4002 |

-5,3 |

|

Операційні витрати, Е, тис. грн |

74545 |

71077 |

-3468 |

-4,6 |

|

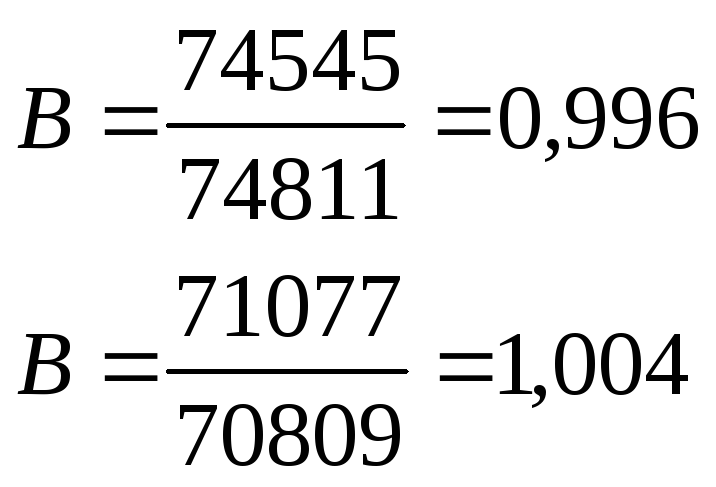

Витрати на одну грн доходу (продукції), В, к. |

0,996 |

1,004 |

0,008 |

0,8 |

|

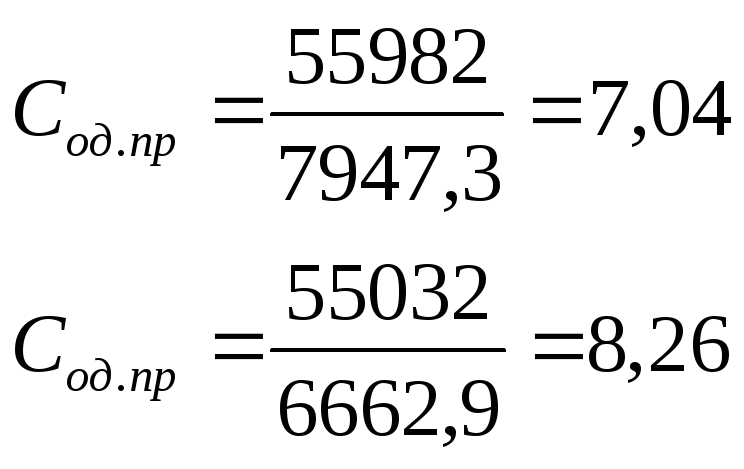

Собівартість одиниці продукції, грн |

7,04 |

8,26 |

1,22 |

17,3 |

Показник витрат на одну грн доходу (реалізованої продукції) розраховується за формулою:

![]() (2.11)

(2.11)

де, ЧД – чистий дохід від реалізації (ф. 2, рядок 035), тис. грн.;

Е – операційні витрати (ф. 2, рядок 280), тис. грн.

Собівартість одиниці продукції розраховується за формулою:

![]() (2.12)

(2.12)

де Ср.п.– собівартість реалізованої продукції (ф. 2, рядок 040), тис. грн;

ОП – обсяг випуску продукції (табл. 2., ряд 1), од.

Висновок: Чистий дохід зменшився на 4002 тис. грн. Витрати на 1 гривню товарної продукції за 2011 рік становили 1,004 коп., що на 0,008 коп. більше ніж в минулому році. Собівартість одиниці продукції на кінець звітного року становить 8,40 грн., що на 1,22 більше ніж у попередньому. Цей показник має негативну тенденцію зростання.