-

Солідарна система пенсійного страхування.

Солідарна система є першим рівнем пенсійної системи України.

Перший рівень є системою пенсійних виплат, внески до якої сплачуються усіма працюючими громадянами країни та їх роботодавцями. За рахунок цих коштів виплачуються страхові пенсії та встановлюється мінімальний рівень пенсійних виплат пенсіонерам.

Особам, які мають недостатній страховий стаж чи розмір заробітку, з якого сплачувались страхові внески, передбачається надання цільової соціальної допомоги, що дасть змогу забезпечити їм доходи на рівні мінімальних соціальних стандартів в Україні, які встановлюються, виходячи з реальних фінансових можливостей Державного бюджету та Пенсійного фонду.

У реформованій солідарній системі розмір пенсії залежить від розміру заробітної платні, з якої сплачувались страхові внески та страхового стажу, протягом якого вони сплачувались.

Це досягається шляхом звільнення Пенсійного фонду від здійснення невластивих йому виплат (розмежування джерел фінансування виплати пенсій, призначених за різними пенсійними програмами) та впровадження системи персоніфікованого обліку відомостей про заробіток та сплату страхових внесків, на основі даних якої призначаються і виплачуються пенсії. Ведення та обслуговування такої системи здійснює Пенсійний фонд України.

Пенсійний фонд України є однією із найважливіших ланок фінансової системи країни. Соціально-економічну сутність його як позабюджетного фонду можна визначити як сукупність фінансових ресурсів, що перебувають у розпорядженні центральних або місцевих органів влади і мають цільове призначення. Відповідно до статті 1 Положення «Про Пенсійний фонд України», Пенсійний фонд є центральним органом державної виконавчої влади, підвідомчим Кабінету Міністрів, здійснює управління фінансами пенсійного забезпечення. Він є економічною гарантією реалізації конституційного права громадян на матеріальне забезпечення у випадку настання пенсійної непрацездатності.

Впродовж усього періоду існування та розвитку державної пенсійної системи правовий статус Пенсійного фонду зазнавав істотних змін. Вони, як правило, стосувалися не цільового призначення фонду, а його організаційно-правової форми. За умов здійснення пенсійного страхування як невід'ємного елементу податкової політики держави Пенсійний фонд був структурною одиницею Державного бюджету (до 1992 року).

Ринкові умови господарювання призвели до появи нових форм власності. Як результат, Пенсійний фонд законодавчо був відокремлений від державного бюджету. Проте невдовзі Положенням «Про Пенсійний фонд України» він був знову включений до Державного бюджету. Наявність об'єктивних (економічна криза в державі) та суб'єктивних (перерозподіл коштів Державного бюджету на фінансування різних потреб державного характеру не на користь пенсійного забезпечення громадян) факторів підтвердила необхідність фінансової автономності Пенсійного фонду. Тому Законом України «Про збір на обов'язкове державне пенсійне страхування» було закріплене положення про те, що Пенсійний фонд не включається до Державного бюджету України (стаття 3). Згідно з Законом України «Про систему оподаткування», Пенсійний фонд України належить до державних цільових фондів, а встановлені до нього платежі — до загальнодержавних обов'язкових платежів (стаття 2.14).

З набранням чинності Закону України «Про загальнообов'язкове державне пенсійне страхування» правовий статус Пенсійного фонду України знову змінився, а тому він функціонує як центральний орган виконавчої влади. Функції виконавчої дирекції Пенсійного фонду, її територіальних органів виконують, відповідно, Пенсійний фонд України та головні управління Пенсійного фонду в Автономній Республіці Крим, містах Київ, Севастополь та управління Пенсійного фонду України в районах, містах, районах у містах.

З 1 жовтня 2013 року:

-

сплата єдиного внеску на загальнообов’язкове державне соціальне страхування здійснюється на рахунки органів доходів і зборів, відкриті в органах Державної казначейської служби для зарахування єдиного внеску;

-

прийняття звіту про суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування та облік сплати страхових коштів у картках особових рахунків платників здійснюють органи Міністерства доходів і зборів України.

11 серпня 2013 року набрав чинності Закон України від 04.07.2013 № 406-VII “Про внесення змін до деяких законодавчих актів України у зв’язку з проведенням адміністративної реформи», яким урегульовано питання щодо передачі функцій з адміністрування єдиного внеску на загальнообов’язкове державне соціальне страхування Міністерству доходів і зборів України.

Сьогодні система органів Пенсійного фонду України складається з центрального апарату, Кримського республіканського, 24 обласних, Київського та Севастопольського міських управлінь та 732 міських, районних у містах та районних відділів де працює понад 16 тис. працівників.

Пенсійний фонд є органом, який здійснює керівництво та управління солідарною системою, провадить збір, акумуляцію та облік страхових внесків, призначає пенсії та підготовляє документи для її виплати, забезпечує своєчасне і в повному обсязі фінансування та виплату пенсій, допомоги на поховання, здійснює контроль за цільовим використанням коштів Пенсійного фонду. Крім того Пенсійний фонд вирішує питання, пов'язані з веденням обліку пенсійних активів застрахованих осіб на накопичувальних пенсійних рахунках, здійснює адміністративне управління Накопичувальним фондом та інші функції, передбачені Законом України «Про загальнообов'язкове державне пенсійне страхування» і статутом Пенсійного фонду (стаття 58.1).

Таким чином, Пенсійний фонд України — це багатофункціональна соціально-економічна структура, що відіграє важливу роль в житті суспільства в цілому і кожного громадянина зокрема.

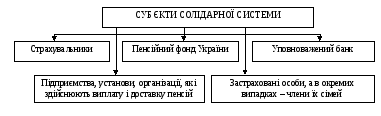

Окрім Пенсійного фонду України суб'єктами солідарної системи є: застраховані особи, а в окремих випадках, визначеним чинним пенсійним законодавством, — члени їх сімей та інші особи; страхувальники; уповноважений банк; підприємства, установи, організації, що здійснюють виплату і доставку пенсій (рис. 8.3).

Застрахована особа — це фізична особа, яка підлягає загальнообов'язковому державному пенсійному страхуванню і сплачує або за яку сплачуються у встановленому порядку страхові внески на загальнообов'язкове державне пенсійне страхування (з 1 січня 2001 року у складі єдиного соціального внеску). Сплата внесків може здійснюватися на обов'язкових та добровільних засадах.

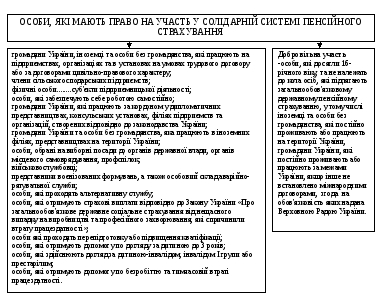

Перелік осіб, які підлягають обов'язковому та добровільному пенсійному страхуванні визначається Законом України «Про загальнообов'язкове державне пенсійне страхування» (далі Закон) (рис. 8.4).

Участь фізичної особи у системі пенсійного страхування підтверджує Свідоцтво про загальнообов'язкове державне соціальне страхування, яке видає Пенсійний фонд України на підставі інформації, занесеної в персоніфіковану базу даних стосовно кожної конкретної.

Свідоцтво про загальнообов'язкове державне соціальне страхування є єдиним для всіх видів страхування та документом суворої звітності. Порядок видачі та зразок Свідоцтва про загальнообов'язкове державне соціальне страхування регламентується Постановою Кабінету Міністрів України від 22.08.2000 р. № 1306 «Про затвердження Порядку видачі та зразка свідоцтва про загальнообов'язкове державне соціальне страхування». Відповідно до Постанови, органи Пенсійного фонду повинні видавати страхове свідоцтво кожній особі, яка підлягає будь-якому виду загальнообов'язкового державного соціального страхування, на підставі анкети застрахованої особи після обов'язкової реєстрації цієї особи в органах Пенсійного фонду. Застрахована особа заповнює анкету відповідно до наданого роботодавцем (страхувальником) зразка, підписує її. Протягом двох тижнів анкету перевіряють, роботодавець засвідчує її своїм підписом і печаткою та подає до органу Пенсійного фонду, де він зареєстрований як платник страхових внесків. Орган Пенсійного фонду протягом трьох тижнів з дня одержання анкети оформляє страхове свідоцтво застрахованої особи. Оформлене органом Пенсійного фонду страхове свідоцтво разом із супровідною відомістю, форма якої встановлюється Пенсійним фондом, надсилається відповідному страхувальнику.

Рис. 8.3. Суб’єкти солідарної пенсійної системи

Законом України «Про загальнообов'язкове державне пенсійне страхування» (далі Закон) передбачена також добровільна участь у пенсійному страхуванні (стаття 12) — для осіб, які досягли 16 — річного віку, не перелічені у статті 11 Закону та відповідно не підлягають загальнообов'язковому державному пенсійному страхуванню, зокрема іноземці та особи без громадянства, які постійно проживають або працюють на території України, громадяни України, які постійно проживають або працюють за межами України, якщо інше не встановлено міжнародними договорами, згода на обов'язковість яких надана Верховною Радою України.

Зокрема, це стосується осіб, які навчаються у вищих або професійно-технічних закладах за денною (очною) формою навчання, а також осіб, які навчаються в аспірантурі, докторантурі, інтернатурі або клінічній ординатурі. Вони приймають участь у пенсійному страхуванні за бажанням і є застрахованими особами лише після укладання з Пенсійним фондом договору про добровільну участь у системі загальнообов'язкового державного пенсійного страхування.

Такий договір укладається на термін, визначений застрахованою особою, але не менше ніж на 1 рік. Форма типового договору міститься у додатку № 3 до Інструкції про порядок обчислення і сплати страхувальниками та застрахованими особами внесків на загальнообов'язкове державне пенсійне страхування.

Зазначені особи та всі інші особи, які добровільно приймають участь у загальнообов'язковому державному пенсійному страхуванні, зобов'язані сплачувати страхові внески у розмірі, не меншому ніж розмір страхового внеску, обчисленого із мінімальної заробітної плати, тобто мінімального страхового внеску.

Мінімальний страховий внесок — це сума коштів, що визначається розрахунково як добуток мінімального розміру заробітної плати на розмір єдиного страхового внеску на загальнообов'язкове державне соціальне страхування, встановлених законом на місяць, за який нараховується заробітна плата (дохід).

Надається можливість сплатити страхові внески і за минулий період. Сплата страхових внесків за минулі періоди здійснюється однією сумою протягом 10 днів з моменту підписання договору про добровільну участь у системі загальнообов'язкового державного пенсійного страхування з таким розрахунком, щоб сплачена сума внесків у розрізі кожного місяця була не меншою за мінімальний страховий внесок.

Рис. 8.4. Особа, які мають право на участь у солідарній пенсійній системі

Участь в системі загальнообов'язкового державного пенсійного страхування припиняється з наступних причин:

-

у разі, якщо особа, яка підлягає загальнообов'язковому державному пенсійному страхуванню відповідно до чинного пенсійного законодавства втратила статус застрахованої особи (наприклад, перестала сплачувати страхові внески);

-

у разі закінчення терміну дії договору про добровільну участь у системі пенсійного страхування;

-

у разі, якщо застрахована особа вийшла на пенсію і не продовжує працювати;

-

у разі смерті застрахованої особи.

Страхувальник — це роботодавець та інші особи, які відповідно до чинного пенсійного законодавства сплачують страхові внески на загальнообов'язкове державне пенсійне страхування.

Страхувальниками є:

1) роботодавці:

-

підприємства, установи і організації, незалежно від форм власності, виду діяльності та господарювання, профспілки, об'єднання громадян, політичні партії, фізичні особи — суб'єкти підприємницької діяльності;

-

сільськогосподарські підприємства;

-

дипломатичні представництва, консульські установи України, філії, представництва, інші відокремлені підрозділи українських підприємств та організацій за межами України;

-

іноземні дипломати, представництва та консульські установи іноземних держав, філії, представництва, інші відокремлені підрозділи іноземних підприємств та організацій на території України, які використовують працю українських громадян;

2) підприємства, установи, організації, військові частини та органи, які виплачують заробітну плату, грошове забезпечення, допомогу;

-

Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття;

-

Фонд соціального страхування від нещасних випадків на виробництві та професійного захворювання України;

-

застраховані особи, які добровільно сплачують страхові внески до Пенсійного фонду України.

Страхувальник зобов'язаний: зареєструватися в територіальних органах Пенсійного фонду; вести облік виплат застрахованої особи; подавати звітність територіальним органам Пенсійного фонду; нараховувати, обчислювати і сплачувати страхові внески.