6.5 Розрахунок собівартості продукції

Найменування продукції – Сірчана кислота.

Річний випуск –240000 т/рік, 22000 т/місяць

Калькуляційна одиниця – 1тона.

Таблиця 6.9 – Калькуляція собівартості продукції

|

№ п/п |

Найменування статей затрат |

Од. вим. |

Ціна за одиницю ресурсів, грн |

Витрати |

||||

|

На одиницю продукції |

На річний випуск |

|||||||

|

В натуральному вираженні |

Сума, грн |

В натуральному вираженні |

Сума, грн. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

1 |

Сировина та матеріали |

|

|

|

|

|

|

|

|

|

Сірка 100% |

т |

1333,3 |

0,34 |

453,32 |

4659,6 |

6212700 |

|

|

|

Інфузорна земля |

кг |

0,00 |

0,02000 |

0,0750 |

470,3 |

1746 |

|

|

|

Каталізатор ванадієвий |

т |

135,23 |

0,2000 |

27,0483 |

4702,7 |

635996 |

|

|

|

Сода каустична |

т |

2,55 |

5,5000 |

13,9700 |

129323,3 |

328481 |

|

|

|

Вапно |

т |

1,54 |

1,8000 |

2,1600 |

42324,0 |

50789 |

|

|

|

Трінатрій фосфат |

т |

0,00 |

0,0100 |

0,0745 |

235,1 |

1751 |

|

|

|

Сода кальцінована |

т |

0,00 |

0,1200 |

0,4560 |

2821,6 |

10722 |

|

|

|

Аніоніт МWA |

т |

116,14 |

0,0160 |

1,8580 |

376,2 |

4368,9 |

|

|

|

Катіоніт КУ-2-8 |

т |

84,96 |

0,0160 |

1,3600 |

376,2 |

31977 |

|

|

|

Поліакрилмінід |

т |

65 |

0,0010 |

0,0650 |

23,5 |

1528 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

2 |

Допоміжні матеріали |

|

|

|

|

|

|

|

|

|

Сітка саржева |

кв.м |

0,00 |

0,0010 |

0,3323 |

23,5 |

7814 |

|

|

|

Фільтро тканина |

кв.м |

0,00 |

0,0003 |

2,0747 |

7,1 |

48784 |

|

|

3 |

Напівфабрикати |

|

|

|

|

|

|

|

|

|

Сірчана кислота |

т |

0,69 |

2,1000 |

1,4438 |

49378,0 |

33947 |

|

|

4 |

Електроенергія |

кВт∙год |

1334,84 |

0,10956 |

64,16 |

2386,2 |

1555602 |

|

|

4 |

Паливо - природний газ |

тис. м3 |

3803,61 |

0,0111 |

42,17 |

260,647 |

991475 |

|

|

5 |

Вода |

тис. м3 |

2140 |

0,00296 |

4,07 |

67,5 |

72226 |

|

|

6 |

Пара |

Гкал |

0,000 |

0,41 |

0,0000 |

94,05 |

94,05 |

|

|

7 |

Заробітна платня основних виробничих робітників |

грн |

|

|

12,831 |

|

3080280 |

|

|

8 |

Відрахування від заробітної плати |

Грн |

|

|

4,64 |

|

1115467,2 |

|

|

9 |

Витрати на утримання та експлуатацію обладнання: |

Грн |

|

|

|

|

|

|

|

10 |

- амортизація (2, 3, та 4 груп ОВФ) |

Грн |

|

|

40 |

|

9600000 |

|

|

|

- поточний ремонт |

Грн |

|

|

57,5 |

|

13800000 |

|

|

|

- утримання устаткування |

Грн. |

|

|

16,94 |

|

4067702,4 |

|

|

|

Загальновиробничі витрати |

Грн. |

|

|

|

|

|

|

|

11 |

- на утримання персоналу і охорону праці |

Грн. |

|

|

13,47 |

|

323280000 |

|

|

|

- амортизація споруд |

Грн |

|

|

40 |

|

9600000 |

|

|

|

-інші загальновиробничі витрати |

Грн. |

|

|

40,78 |

|

9787655,58 |

|

|

|

Цехова субівартість |

Грн.. |

|

|

271,8 |

|

65251037,2 |

|

|

|

Виробнича собівартість |

|

|

|

31,26 |

|

75038692,78 |

|

|

|

Позавиробничі витрати |

Грн. |

|

|

3,1 |

|

75038,7 |

|

|

|

Повна собівартість |

|

|

|

312,19 |

|

75113731,48 |

|

Витрати за статтею 1 "Сировина" та статтею 2 "Паливо та енергія на технологічні потреби" розраховуємо як добуток та норми витрати на одиницю продукції матеріальних чи енергетичних ресурсів, ціни (тарифу) і річного обсягу випуску.

Витрати за статтею 3 "Затрати на утримання та експлуатацію обладнання" складають:

- витрати на амортизацію 2,3,4 груп основних виробничих фондів (табл. 6.2):

А1,2,3=А1+А2+А3

А1,2,3=12000000+960000+6000000=27600000грн

-витрати на поточний ремонт устаткування, приймаємо в розмірі 5% від

балансової вартості перерахованого вище устаткування 2,3,4 груп основних виробничих фондів :

АПРУ=А1,2,3*0,05

АПРУ= (12000000+960000+6000000)*0,05=13800000 грн.

-витрати на утримання устаткування ,складаються із зарплатні (основної та

додаткової) чергової групи робітників та відрахувань від неї відповідно до

діючого законодавства:

УУ=(ЗПо=ЗПд)*0,3886

УУ= (5352240,00+ 5352240,00)*0,3886 = 4067702,4грн.

Витрати за статтею 4 "Зношування пристосування цільового призначення" приймаємо в розмірі 0,2 % від вартості устаткування:

ЗПЦП=ВУ*0,002

ЗПЦП =4067702,4*0,002=8135,4 грн.

Витрати за статтею 5 "Заробітна платня основних виробничих робітників"

визначаються при розрахунку фонду заробітної платні

робочих цеху (табл. 6.7)

ЗП овр = 2935440 грн.

Витрати за статтею 6 "Відрахування від заробітної платні" складають 38% від загальнорічного фонду зарплатні основних виробничих робітників:

ВЗП = ЗП овр * 38,86%

ВЗП = 2935440*0,38 =1115467,2 грн.

Стаття 7 "Цехові затрати" складає:

- витрати на утримання цехового персоналу, включають основну і додаткову зарплатню керівників, фахівців, службовців, ремонтних і допоміжних робітників та відрахувань від неї відповідно до діючого законодавства:

А = (А2+А3)*0.3886

А=(5352240+734400)* 0,3886 = 2312920,2 грн.

- витрати на охорону праці, приймаємо в розмірі 15% від загально річного фонду зарплатні всього персоналу цеху:

ОП=ЗПвс.п.*0,15

ОП=6086640* 0,15 = 922996 грн.

- витрати на амортизацію 1 групи основних виробничих фондів (табл. 6.2):

Сума статей 1- 7 складає цехову собівартість:

ЦС=Ст1+Ст2+Ст3+Ст4+Ст5+Ст6+Ст7

ЦС=1260549+45467702,4+8135,4+2935440+1115467,2+

+12835916,2=65251037,2 грн.

Ст1-7- витрати за статтями 1-7 відповідно

Стаття 8 “Загальнозаводські витрати приймаємо в розмірі 15% від цехової собівартості

ЗС=ЦС*0,15

ЗС=9787655,58.

Виробнича собівартість – сума цехової собівартості та загальнозаводських витрат

ВС=ЦС+ЗС

ВС=75038692,78 грн.

Витрати за статтею 9 "Позавиробничі витрати" приймаємо в розмірі 1% від виробничої собівартості

ПозВ=ВС*0,01

ПозВ=75038,7 грн.

Сума виробничої собівартості та позавиробничих витрат складає повну собівартість

ПС=ВС+ПозС

ПС=75038,7+75038692,3=75113731,48 грн.

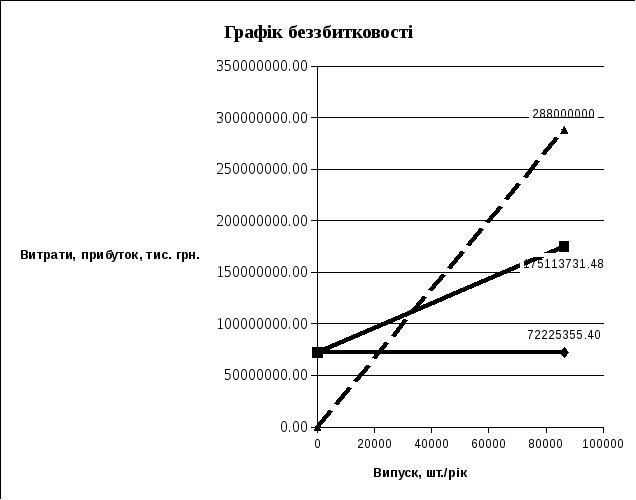

Визначимо крапку беззбитковості:

Вкр = Ипост/(Цод. – Иодпер ), (6.14)

де Ипост - умовно – постійні витрати у собівартості продукції, грн./рік;

Цод. – оптова ціна підприємства, грн./т;

Иодпер – умовно – змінні витрати у собівартості одиниці продукції, грн./т.

∑Ипост=45467702,4+8135,4+2935440+1115467,2+12835916,2+9787655,5+75038,7= 72225355,4грн.

∑ Иодпер = 53,61 + 69,23 = 122,84грн.

Дохід дорівнює добутку річного випуску продукції на оптову ціну одиниці продукції :

Вкр = 72225355,4 /(1200-122,84)=67051,65 т/рік.

Рисунок 6.6.1 Точка беззбитковості для ДП «СзідГЗК.СКЦ».

6.6 Розрахунок техніко-економічних показників реконструйованого цеху

6.6.1 Обґрунтування необхідності реконструкції цеху та розрахунок його потужності і виробничої програми (після реконструкції)

Сірчана кислота є одним із основних продуктів хімічної промисловості та широко використовується у різноманітних галузях народного господарства. Важко назвати якесь сучасне виробництво, в якому б не споживалась сірчана кислота.

Сірчана кислота - найбільш сильна та сама дешева кислота. Вона

широко використовується в виробництві мінеральних добрив, різноманітних солей та кислот, всіляких органічних сполук, фарбників, димотворні та вибухових сполук. Сірчана кислота находе різноманітне використання в нафтяній, металургійній, текстильній, шкіряній та других галузях промисловості, використовується в якості водовіднімаючого засобу, застосовується в процесах нейтралізації , травлення та ін..

У реконструкції цеху я запропоновую наступне:

Зниження потужності виробництва, завдяки чому підприємство буде працювати 12 місяців на рік, а тобто безперервне виробництво. При запуску та зупинці системи необхідно багато коштів на ресурси: вода технічна, електроенергія, пара, природний газ.

Головна причина реконструкції цеху полягає в наступному: при запуску та зупинці системи ми маємо справу з підвищенням температури апаратів, газопроводів, кислото проводів, сірчанопроводів та всього обладнання і навпаки з охолодженням всього устаткування. При кожному такому перепаді температури метал, з якого вироблено устаткування має здатність до прискореної корозії. Завдяки чому устаткування бистріше виходе з ладу, і звісно його необхідно демонтувати частково або повністю, та монтувати нове.

Цей процес потребує багатьох грошових вкладень. В моєму варіанті,

проектований цех буде працювати безперервно. В такому випадку можливо уникнути вкладання грошових коштів на демонтаж та монтаж нового устаткування, а також на паливо та енергію основного технологічного обладнання.

Для того, щоб знизити продуктивність виробництва я запропоновую наступне: зменшити в діаметрі і висоті шари контактної маси контактного апарату. Це приведе до неповного окислення сірчистого газу у сірчаний, завдяки чому прийдеться знову і знову пропускати через весь контактний апарат не окислений сірчистий газ, що приведе до зниженню продуктивності цеху.