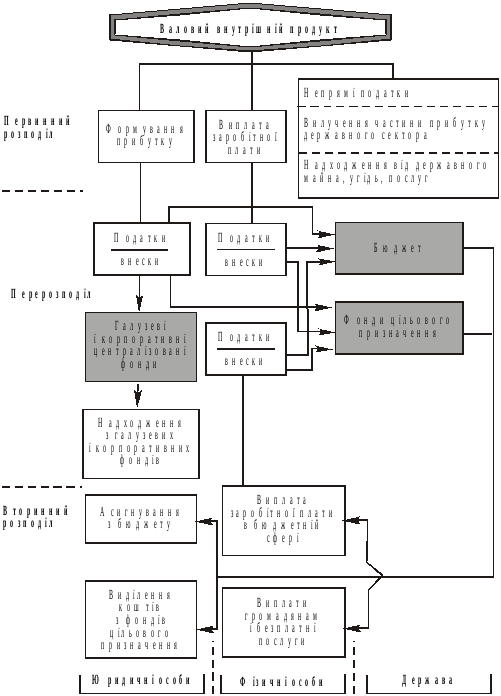

Механізм дії розподільної функції фінансів

Сутність контрольної функції полягає в тому, що фінанси — це інструмент контролю за діяльністю суб’єктів обмінно-розподільних відносин. Рух грошових потоків відображає обмін, розподіл і перерозподіл вартості і тому об’єктивно вимагає контролю. У процесі фінансових взаємовідносин різні суб’єкти контролюють один одного. Саме така підконтрольність забезпечує збереження фінансових ресурсів та формування доходів на законній основі. Установлення і здійснення фінансових взаємовідносин автоматично передбачає і взаємний контроль сторін.

У практичній діяльності контрольна функція проявляється у фінансовому контролі. Необхідність контролю випливає з того, що фінансові відносини мають яскраво виражений суперечливий характер, оскільки кожний суб’єкт прагне отримати якомога більше. Саме для того, щоб у процесі розподілу і перерозподілу ВВП окремі суб’єкти не привласнювали неналежну їм частку, необхідний постійний всеохоплюючий фінансовий контроль.

Фінансовий контроль — це один з найдійовіших видів контролю у суспільстві. На відміну від інших він охоплює все суспільство: кожний суб’єкт перевіряє кожного. Оскільки фінансові показники діяльності виступають результативними, то фінансовий контроль є наскрізним — він фактично охоплює всі аспекти діяльності держави, юридичних і фізичних осіб. Звідси випливають широкі повноваження органів фінансового контролю, їх доступність до будь-яких документів і сфер діяльності. Відповідно і результати контролю підлягають повному оприлюдненню. Фінансова діяльність кожного суб’єкта має бути прозорою, що створює передумови для її законності.

Виконуючи розподільну і контрольну функції, фінанси відіграють надзвичайно важливу роль у суспільстві. Вони:

забезпечують розподіл ВВП і фінансові потреби юридичних і фізичних осіб та держави;

забезпечують кругообіг фінансових ресурсів, а відтак безперервність відтворення виробництва;

здійснюють перерозподіл первинних і вторинних доходів між галузями, регіонами, соціальними верствами населення, окремими юридичними і фізичними особами;

впливають на інтереси суб’єктів розподільних відносин і регулюють різні напрями соціально-економічного розвитку;

відіграють провідну роль у системі економічних методів керування економікою країни;

утворюють систему фінансових показників, які відіграють роль індикаторів стану і розвитку економічної та соціальної сфер суспільства;

забезпечують усеохоплюючий контроль між суб’єктами обмінно-розподільних відносин за формуванням і використанням фінансових ресурсів та доходів.

Фінанси є життєво важливою системою в економіці та суспільстві в цілому. Налагоджені фінансові відносини є запорукою нормальної життєдіяльності.

О![]() сновні

терміни і поняття:

сновні

терміни і поняття:

|

|

К![]() онтрольні

запитання

онтрольні

запитання

1. У чому полягає внутрішній зміст фінансів?

2. Яка форма прояву фінансових відносин?

3. Що таке фінансова діяльність?

4. Що є інструментом фінансових відносин?

5. Які фінансові категорії є вихідними?

6. Що є об’єктами фінансових відносин?

7. Хто є суб’єктами фінансових відносин?

8. Чим характеризується нормальна фінансова ситуація?

9. Яка характерна ознака кризової фінансової ситуації?

10. У чому полягає сутність фінансових протиріч?

11. Які існують способи розв’язання фінансових протиріч?

12. Які характерні ознаки фінансів?

13. У чому полягає роль фінансів у суспільстві?

14. У чому сутність моделі фінансових відносин у суспільстві?

15. Чим характеризується фінансова модель ринкової економіки?

16. Які ознаки фінансової моделі адміністративної економіки?

17. У чому полягають переваги і недоліки американської, скандинавської та західноєвропейської фінансових моделей?

18. На чому засновується вибір фінансової моделі?

19. У чому полягає сутність і механізм дії розподільної функції фінансів?

20. Чим виражається сутність і значення контрольної функції фінансів?