Розв’язання типової задачі.

Задача.По групі підприємств, які

випускають один і той же вид продукції,

розглядається функція витрат

.

Необхідна для розрахунку оцінок

параметрів

.

Необхідна для розрахунку оцінок

параметрів і

і інформація представлена в таблиці.

інформація представлена в таблиці.

Потрібно:

1.Скласти рівняння регресії за допомогою МНК:

а)рішенням СЛАУ

б)через середні.

2. Оцінити отриману модель:

а)через коефіцієнти варіації,

б)через показник тісноти зв'язку,

в)через показник детермінації.

|

Номер підпр. |

Випуск продукції, тыс.од.

|

Витрати на виробництво, млн.руб.

|

|

|

|

|

1 2 3 4 5 6 7 |

1 2 4 3 5 3 4 |

30 70 150 100 170 100 150 |

30 140 600 300 850 300 600 |

1 4 16 9 25 9 16 |

31,1 67,9 141,6 104,7 178,4 104,7 141,6 |

|

Разом |

22 |

770 |

2820 |

80 |

770,0 |

|

|

- вихідні дані. |

|

|

- допоміжні розрахунки. |

|

|

-

теоретичні значення

|

,тобто

,тобто .

.

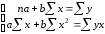

1. Скласти рівняння регресії за допомогою МНК:

а)рішенням СЛАУ

Система рівнянь для оцінки параметрів

і

і :

:

Рівняння регресії:

(1)

(1)

Підставляючи в це рівняння

значення

,

одержуємо теоретичні значення

,

одержуємо теоретичні значення ,

тобто графу таблиці

,

тобто графу таблиці .

.

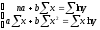

б)через середні.

- дисперсія,

- дисперсія, - середньоквадратичне відхилення.

- середньоквадратичне відхилення.

і

і є загальноприйнятимимірами

варіації ознаки.

є загальноприйнятимимірами

варіації ознаки.

є мірилом надійності середньої: чим

менше

є мірилом надійності середньої: чим

менше

,

тим краще середня арифметична відображає

всюнаведену сукупність.

,

тим краще середня арифметична відображає

всюнаведену сукупність.

Тоді

Рівняння регресії:

(2)

(2)

2.Оцінити отриману модель:

а)через коефіцієнти варіації.

Якщо - великеколивання ознаки.

- великеколивання ознаки.

Отже,

- коливання ознаки

- коливання ознаки

в нормі.

в нормі.

- великеколивання ознаки

- великеколивання ознаки .

.

- це означає випередження результату

над зміною фактора.

- це означає випередження результату

над зміною фактора.

б)через показник тісноти зв'язку.

При використанні лінійної регресії показником тісноти зв'язку є лінійний коефіцієнт кореляції.

Формули для обчислення:

1)

2)

У даній задачі, за1) формулою:

для рівняння(1)

для рівняння(2)

за2) формулою

Так як дуже близько до 1, це означає наявність

дуже тісній залежності

дуже близько до 1, це означає наявність

дуже тісній залежності і

і

,

тобто витрат на виробництво від величини

обсягу випущеної продукції.

,

тобто витрат на виробництво від величини

обсягу випущеної продукції.

в)через показник детермінації.

Коефіцієнт детермінації

Тобто варіація

на 99% пояснюється варіацією

на 99% пояснюється варіацією

.

На частку інших факторів, що не враховуються

в регресії, доводиться лише 1%.

.

На частку інших факторів, що не враховуються

в регресії, доводиться лише 1%.

Величина коефіцієнта детермінації є одним з критеріїв оцінки якості лінійної моделі. Чим більше частка поясненої варіації, тим, відповідно менше роль інших факторів і, отже, лінійна модель добре апроксимує вихідні дані і нею можна скористатися для прогнозу значень результативної ознаки.

Парна лінійна регресія і кореляція Варіанти індивідуальних завдань.

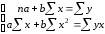

ЗАДАЧА.По групі підприємств, які

випускають один і той же вид продукції,

розглядається функція витрат

.

Необхідна для розрахунку оцінок

параметрів

.

Необхідна для розрахунку оцінок

параметрів і

і інформація представлена в таблиці.

інформація представлена в таблиці.

Необхідно:

1.Скласти рівняння регресії за допомогою МНК:

а)рішенням СЛАУ

б)через середні.

2. Оцінити отриману модель:

а)через коефіцієнти варіації,

б)через показник тісноти зв'язку,

в)через показник детермінації.

|

Номер підпр. |

Випуск продукції, тыс.од.

|

Витрати на виробництво.

|

|

1 2 3 4 5 6 7 |

1 2 4 3 5 3 4 |

30+N 70+N 150+N 100+N 170+N 100+N 150+N |

N– номер варианту.

ПАРНА НЕЛІНІЙНА РЕГРЕСІЯ.

Якщо між економічними явищами існують нелінійні співвідношення, то вони виражаються за допомогою відповідних нелінійних функцій.

Приклади нелінійних функцій,які використовуються в якості рівнянь регресії:

1. ŷ=a+bx+cx2. 6. ŷ=axb.

2. ŷ=a+bx+cx2+dx3. 7. ŷ=a+b lnx.

3. ŷ=abx. 8. ŷ=1/(a+bx)

4. ŷ=ea+bs 9. ŷ=aeb/x.

5. ŷ=a+bex.

Коефіцієнти цих рівнянь можна визначити за допомогою методу найменших квадратів (МНК).

Тісноту одержаного зв,язку можна визначити за допомогою множинного коефіцієнта кореляції:

R= 0≤R≤ 1

0≤R≤ 1

Якість зв,язку можна визначити за допомогою коефіцієнта детермінації R2 та середньої помилки апроксимації Ā.

∑(y-ŷ)2

R2 = 1- ——— .

∑(y- )2

)2

Коефіцієнт детермінації показує , яку частину зміни у визвано зміною х.

|

у – ŷ |

|

у |

∑

100 %

∑

100 % Допустима помилка апроксимації 10%.

Для перевірки адекватності (тобто ступеня відповідності побудованого рівняння регресії наявним статистичним даним) застосуємо критерій Фішера.

Розрахункове значення критерію Фішера :

,

де m-

кількість параметрів при х

,

,

де m-

кількість параметрів при х

,

а n –кількість спостережень .

Табличне значення критерію Фішера Ft(α,k1,k2 ) є функція (=0,05 – ймовірність похибки, число ступенів вільності k1=m й k2=n-m-1=).

Якщо F>Ft, то з надійністю Р=0,95 побудовану економетричну модель можна вважати адекватною експериментальним даним .

ПРИКЛАДИ ЗНАХОДЖЕННЯ ПАРАМЕТРІВ НЕЛІНІЙНИХ

РІВНЯНЬ РЕГРЕСІЙ ЗА ДОПОМОГОЮ МНК.

I. ŷ=a+bx+cx2.

Параметри a,b,cзнаходяться із умови

S=∑(y- ŷ)2→min

В нашому випадку

S=∑(y- a-bx-cx2)2 →min

Записавши умови існування мінімуму

Одержимо систему лінійних рівнянь відносно a,b,c.

Можна доказати, що визначник системи відмінний від нуля. Значить

система має єдиний розв,язок.

II. ŷ=abx.

Прологарифмувавши,одержимо:

lnŷ=lna+xlnb

Позначивши A=lna,B=lnb,Y=lny,Ŷ=lnŷ,одержимо лінійне відповідно А та В рівняння

Ŷ=А+Вх

Застосувавши МНК,одержимо:

Знайшовши із ситеми А та В , обчислимо

a=eA, b=eB.

III.ŷ=ea+bx.

Прологарифмувавши,одержимо

lnŷ=а+вх.

Застосувавши МНК,одержимо систему:

IV. ŷ=axb

Після логарифмування матимемо:

lnŷ =lna+blnx

Позначивши A=lna, одержимо лінійне відповідно А та b рівняння:

lnŷ =А+blnx

Застосувавши МНК,одержимо систему:

Одержавши із системи А та b,знайдемо а :

a=eA.

Приклади розв,язання задач по темі «Парна регресія»

Задана статистична залежність прибутку від кількості сировини

|

сировина х (кількість) |

35 |

56 |

77 |

98 |

119 |

140 |

|

прибуток у |

105 |

108 |

231 |

294 |

330,57 |

347,5 |

1. Найти рівняня регресій

a) ŷ=a+bx d) ŷ=ea+bx

b) ŷ=a+bx+cx2 e) ŷ=axb

c) ŷ=abx

2. Для кожного рівняння побудувати графік,оцінити тісноту та якість зв,язку по коефіцієнтам детермінації R2 та середнім похибкам апроксимацій Ā .

3.Визначити «найкращу» регресію та зробити прогноз для х=хк +∆х =140+21=161.

a) ŷ1=a+bx

Рівняння регресії:

Приведемо графіки заданої статистичної та найденої теоретичної

залежностей:

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Оцінимо якість зв,язку :

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Таким чином одержимо :

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Таким чином, майже 97% зміни у визвано зміною х. Для визначення середньої похибки апроксимації зробимо таблицю :

Середня похибка апроксимації:

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ā=

Що не перевищує допустиму ( 10 % ).

b) ŷ2=a+bx+cx2 |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

=

=

-

- 2

2

=

= -

- 2

2

=

409078,775

=

409078,775

=8942,5-(87,5)

2 = 1286,25

=8942,5-(87,5)

2 = 1286,25

= 35,864

= 35,864 =68179,796

– (246,017) 2

= 7655,53

=68179,796

– (246,017) 2

= 7655,53

= 87,496

= 87,496 = 2,399

= 2,399

= 0,983

= 0,983

2

= 0,967

2

= 0,967 =0,3773

=0,3773 0,3773*100

% =6,29 %,

0,3773*100

% =6,29 %,

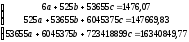

Розв,язавши систему,одержимо

a=-50,579 ;b= 4,780;c= - 0,0136 .

Таким чином

ŷ2= - 50,579+4,78х -0,014х 2

Приведемо графіки заданої статистичної та найденої теоретичної

залежностей:

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

Оцінимо якість зв,язку та визначемо середню похибку апроксимації .

Для цього зробимо таблицю :

|

x |

35 |

56 |

77 |

98 |

119 |

140 |

| |||||||||

|

y |

105 |

168 |

231 |

294 |

330,57 |

347,5 |

| |||||||||

|

ŷ |

100,1 |

174,4 |

236,8 |

287,2 |

325,6 |

351,9 |

| |||||||||

|

(y- ŷ) 2 |

24,395 |

41,563 |

33,974 |

46,156 |

24,917 |

19,789 |

190,794 | |||||||||

|

(y-

|

19884,3 |

6085,825 |

225,351 |

2302,88 |

7150,11 |

10299,9 |

45948,3 | |||||||||

|

0,0467 |

0,0381 |

0,0251 |

0,0232 |

0,0150 |

0,0127 |

0,1608 | |||||||||

)

2

)

2

∑(y-ŷ)2

R2

= 1-

——— . = 1-

=0,9956

=0,9956

∑(y- )2

)2

|

у – ŷ |

|

у |

∑

100 % =

∑

100 % =

0,1608*100

% =2,68 %

0,1608*100

% =2,68 %

c)ŷ=abx

де A=lna,B=

lnb.

де A=lna,B=

lnb.

Розв,язавши систему,одержимо

A=4,4431,B= 0,0113.

Після потенціювання матимемо

a=eA= 85, 0382b=eB. = 1,0113

Таким чином

Ŷ3= 85, 0382 * 1,0113x

Графіки заданої статистичної та найденої теоретичної

залежностей:

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

Оцінимо якість зв,язку та визначемо середню похибку апроксимації .

Для цього зробимо таблицю :

|

x |

35 |

56 |

77 |

98 |

119 |

140 |

| |||||||||

|

y |

105 |

168 |

231 |

294 |

330,57 |

347,5 |

| |||||||||

|

Ŷ |

126,013 |

159,549 |

202,011 |

255,773 |

323,843 |

410,029 |

| |||||||||

|

(y- ŷ) 2 |

441,546 |

71,419 |

840,362 |

1461,30 |

45,252 |

3909,88 |

6769,76 | |||||||||

|

(y-

|

19884,3 |

6085,825 |

225,351 |

2302,88 |

7150,11 |

10299,9 |

45948,3 | |||||||||

|

0,200 |

0,050 |

0,125 |

0,130 |

0,020 |

0,180 |

0,705 | |||||||||

)

2

)

2

Одержимо :

∑(y-ŷ)2

R2

= 1-

——— . = 1-

=0,85267

=0,85267

∑(y- )2

)2

|

у – ŷ |

|

у |

∑

100 % =

∑

100 % =

0,705*100

% =11,75

%

0,705*100

% =11,75

%

Таким чином, похибка апроксимації більша 10 % .

d)ŷ4=ea+bx

Одержимо :

a= 4,4431 ,b= 0,0112.

Рівняння регресії буде :

ŷ=e4,4431+0,0112 х

Графіки заданої статистичної та найденої теоретичної

залежностей:

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

Оцінимо якість зв,язку та визначемо середню похибку апроксимації .

Для цього зробимо таблицю :

|

x |

35 |

56 |

77 |

98 |

119 |

140 |

| |||||||||

|

y |

105 |

168 |

231 |

294 |

330,57 |

347,5 |

| |||||||||

|

Ŷ |

125,851 |

159,222 |

199,198 |

254,856 |

322,435 |

407,932 |

| |||||||||

|

(y- ŷ) 2 |

434,773 |

77,0515 |

1011,36 |

1524,43 |

66,1864 |

3625,00 |

6765,81 | |||||||||

|

(y-

|

19884,3 |

6085,825 |

225,351 |

2302,88 |

7150,11 |

10299,9 |

45948,3 | |||||||||

|

0,1986 |

0,0522 |

0,1377 |

0,1331 |

0,0246 |

0,1739 |

0,9093 | |||||||||

)

2

)

2

Одержимо :

∑(y-ŷ)2

R2

= 1-

——— . = 1-

= 0,853

= 0,853

∑(y- )2

)2

|

у – ŷ |

|

у |

∑

100 % =

∑

100 % =

0,9093*100

% =15,16

%

0,9093*100

% =15,16

%

Таким чином, похибка апроксимації більша 10 % .

e) ŷ5 =axb

де A=lna

;

де A=lna

;

Розв,язавши систему,одержимо

A= 1, 5146;b= 0,8947.

Після потенціювання матимемо

a=eA= 4,5458

Таким чином

Ŷ= 4,5458*x0,8947

Графіки заданої статистичної та найденої теоретичної

залежностей:

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

| |

Оцінимо якість зв,язку та визначемо середню похибку апроксимації .

Для цього зробимо таблицю :

|

x |

35 |

56 |

77 |

98 |

119 |

140 |

| |||||||||

|

y |

105 |

168 |

231 |

294 |

330,57 |

347,5 |

| |||||||||

|

Ŷ |

109,418 |

166,615 |

221,541 |

274,891 |

327,041 |

378,226 |

| |||||||||

|

(y- ŷ) 2 |

19,5170 |

1,9182 |

89,4784 |

365,158 |

12,4538 |

944,069 |

1432,59 | |||||||||

|

(y-

|

19884,3 |

6085,825 |

225,351 |

2302,88 |

7150,11 |

10299,9 |

45948,3 | |||||||||

|

0,042 |

0,008 |

0,041 |

0,065 |

0,011 |

0,088 |

0,255 | |||||||||

)

2

)

2

Одержимо :

∑(y-ŷ)2

R2

= 1-

——— . = 1-

= 0,9688

= 0,9688

∑(y- )2

)2

|

у – ŷ |

|

у |

∑

100 % =

∑

100 % =

0,255*100

% =4,25 %

0,255*100

% =4,25 %

Похибка апроксимації менше 10 % .

Порівнюючи одержані результати , приходимо до висновку,що квадратична регресія

Ŷ=a+bx+cx2 = - 50,579 + 4,7804 х – 0,0136 х2

найбільш якісно характеризує задану статистичну залежність .

Для перевірки адекватності (тобто ступеня відповідності побудованого рівняння регресії наявним статистичним даним) застосуємо критерій Фішера.

Обчислимо розрахункове

значення критерію Фішера, використовуючи

формулу

,

деm=2 (кількість

параметрів при х

) ,

,

деm=2 (кількість

параметрів при х

) ,

а n –кількість спостережень .

Таким чином,

46,5769 .

46,5769 .

Знайдемо табличне значення критерію Фішера Ft(α,k1,k2 ) функцію (=0,05 – ймовірністьпохибки, число ступенів вільності k1=m=2 й k2=n-m-1=6-3=3).

По таблиці Ft(0,05; 2;3) = 9,55.

Так як F>Ft, то з надійністю Р=0,95 побудовану економетричну модель можна вважати адекватною експериментальним даним і на основі прийнятої моделі можна робити прогноз

Ŷ (161) = -50,579 + 4 ,7804 * 161 – 0,0136 * 1612 = 366,540

Таким чином, якщо кількість сировини буде 161 одиниця , то прибуток буде

дорівнювати 366,54 грош. од.