Розв’язання типових задач.

ЗАДАЧА I.Є наступні дані по 10 підприємствам

концерну про прибуток ( - млн руб.),по виробленнюпродукції на 1 працівника (

- млн руб.),по виробленнюпродукції на 1 працівника ( - одиниць) та часткипродукції, що виробляється на експорт

(

- одиниць) та часткипродукції, що виробляється на експорт

( -%), наведені в таблиці.

-%), наведені в таблиці.

Потрібно:

1) Скласти рівняння регресії в натуральному масштабі ( «чистої» регресії) за допомогою МНК.

2) Скласти рівняння регресії в стандартизованомумасштабі.

3) Оцінити отриману модель:

а) через показник множинної кореляції;

б) через показник детермінації.

|

№ п/п |

|

|

|

|

|

|

|

|

|

1 2 3 4 5 6 7 8 9 10 |

2 1 3 8 7 5 4 6 7 7 |

11 10 12 18 15 13 13 15 16 17 |

3 2 4 10 11 6 5 7 10 12 |

121 100 144 324 225 169 169 225 256 289 |

9 4 16 100 121 36 25 49 100 144 |

22 10 36 144 105 65 52 90 112 119 |

6 2 12 80 77 30 20 42 70 84 |

33 20 48 180 165 78 65 105 160 204 |

|

Разом |

50 |

140 |

70 |

2022 |

604 |

755 |

423 |

1058 |

|

|

- вихідні дані. |

|

|

- допоміжні розрахунки. |

1) Скласти рівняння регресії в натуральному масштабі ( «чистої» регресії) за допомогою МНК.

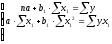

Система рівнянь для оцінки параметрів

,

, і

і

:

:

Рівняння регресії:

2) Скласти рівняння регресії в стандартизованомумасштабі.

ty= β1.tx1 + β2.tx2

де

парні коефіцієнти кореляції

парні коефіцієнти кореляції

,

,

,

,

Тоді

Отже,

Рівняння регресії в стандартизованої вигляді:

Отже, найбільший вплив на

розмір прибутку ( )

надає продуктивність праці (

)

надає продуктивність праці ( ),

ніж експорт (

),

ніж експорт ( ).

).

3) Оцінити отриману модель:

а) через показник множинної кореляції.

При лінійної залежності індекс множинної кореляції можна обчислювати за формулою:

Оскільки

дуже близько до 1, це означає наявність

дуже тісногозв'язку

дуже близько до 1, це означає наявність

дуже тісногозв'язку з

з

і

і .

.

б) через показник детермінації.

Тобто, включені в регресію

фактори пояснюють 95,7% варіації

.

.

Так як , взаємозалежність факторів висока ( rx1x2=0,9272 ) ,виключаємо фактор х2 із моделі. Складемо рівняння регресії в формі :

Система рівнянь для оцінки параметрів

,

, :

:

Розв,язавши систему, одержимо

a= - 7,4194b= 0,8871

Таким чином

Yt= - 7,4194 + 0,8871*Х1

Оцінимо найдену залежність

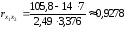

= 0,8871.2,49/2,28 = 0,9688

= 0,8871.2,49/2,28 = 0,9688

-rxy=0,978-0,9688=0,0092

-rxy=0,978-0,9688=0,0092

Різниця становить 0,92 %

ЗАДАЧА II.Задана статистична залежність результату У від факторів Х1 , Х2 , Х3.

Необхідно:

1) дослідити на мультиколінеарність

2)виключити один із взаємозалежних факторів

3)побудувати лінійне рівняння регресії з двома факторами та оцінити його

4)побудувати лінійне рівняння регресії з повним набором факторів та оцінити його

5)порівняти одержані моделі

|

X1 |

X2 |

X3 |

Y |

|

4,8 |

3,2 |

5,3 |

65,8 |

|

7,5 |

1,5 |

7,7 |

85,4 |

|

6,9 |

3,6 |

7,2 |

86,9 |

|

8,3 |

1,5 |

8,7 |

93,5 |

|

9,2 |

8,2 |

9,5 |

99,8 |

|

4,4 |

3,7 |

4,1 |

62,4 |

|

3,5 |

3,5 |

3,4 |

52,6 |

|

3,3 |

0,4 |

2,9 |

33,9 |

|

1,2 |

1,7 |

0,2 |

8,8 |

|

5,5 |

5,5 |

5,9 |

82,6 |

|

5,4 |

2,3 |

5,7 |

69,4 |

|

9,7 |

3,5 |

9,8 |

116,3 |

|

6,3 |

2,3 |

6,7 |

77,7 |

|

6,8 |

2,6 |

6,5 |

81,2 |

|

4,4 |

3,5 |

4 |

70,5 |

|

5 |

8,9 |

4,5 |

88 |

|

1,1 |

0,6 |

1,2 |

16,4 |

|

5,7 |

4,5 |

6,2 |

78,5 |

|

3,2 |

6,1 |

3,1 |

59,4 |

|

7,5 |

7,8 |

7,9 |

112,7 |

Для розрахунків збудуємо таблиці

|

X1 |

X2 |

X3 |

Y |

X1*Y |

X2*Y |

X3*Y | |||||||||

|

4,8 |

3,2 |

5,3 |

65,8 |

315,84 |

210,56 |

348,74 | |||||||||

|

7,5 |

1,5 |

7,7 |

85,4 |

640,5 |

128,1 |

657,58 | |||||||||

|

6,9 |

3,6 |

7,2 |

86,9 |

599,61 |

312,84 |

625,68 | |||||||||

|

8,3 |

1,5 |

8,7 |

93,5 |

776,05 |

140,25 |

813,45 | |||||||||

|

9,2 |

8,2 |

9,5 |

99,8 |

918,16 |

818,36 |

948,1 | |||||||||

|

4,4 |

3,7 |

4,1 |

62,4 |

274,56 |

230,88 |

255,84 | |||||||||

|

3,5 |

3,5 |

3,4 |

52,6 |

184,1 |

184,1 |

178,84 | |||||||||

|

3,3 |

0,4 |

2,9 |

33,9 |

111,87 |

13,56 |

98,31 | |||||||||

|

1,2 |

1,7 |

0,2 |

8,8 |

10,56 |

14,96 |

1,76 | |||||||||

|

5,5 |

5,5 |

5,9 |

82,6 |

454,3 |

454,3 |

487,34 | |||||||||

|

5,4 |

2,3 |

5,7 |

69,4 |

374,76 |

159,62 |

395,58 | |||||||||

|

9,7 |

3,5 |

9,8 |

116,3 |

1128,11 |

407,05 |

1139,74 | |||||||||

|

6,3 |

2,3 |

6,7 |

77,7 |

489,51 |

178,71 |

520,59 | |||||||||

|

6,8 |

2,6 |

6,5 |

81,2 |

552,16 |

211,12 |

527,8 | |||||||||

|

4,4 |

3,5 |

4 |

70,5 |

310,2 |

246,75 |

282 | |||||||||

|

5 |

8,9 |

4,5 |

88 |

440 |

783,2 |

396 | |||||||||

|

1,1 |

0,6 |

1,2 |

16,4 |

18,04 |

9,84 |

19,68 | |||||||||

|

5,7 |

4,5 |

6,2 |

78,5 |

447,45 |

353,25 |

486,7 | |||||||||

|

3,2 |

6,1 |

3,1 |

59,4 |

190,08 |

362,34 |

184,14 | |||||||||

|

7,5 |

7,8 |

7,9 |

112,7 |

845,25 |

879,06 |

890,33 | |||||||||

|

∑ |

∑ |

∑ |

∑ |

|

|

| |||||||||

|

109,7 |

74,9 |

110,5 |

1441,8 |

9081,11 |

6098,85 |

9258,2 | |||||||||

|

|

|

|

|

|

|

| |||||||||

|

X1cp |

X2cp |

X3cp |

Ycp |

X1Ycp |

X2Ycp |

X3Ycp | |||||||||

|

5,485 |

3,745 |

5,525 |

72,09 |

454,0555 |

304,9425 |

462,91 | |||||||||

|

|

|

|

|

|

|

| |||||||||

|

|

|

|

|

|

|

| |||||||||

|

|

|

|

|

|

|

| |||||||||

|

G(y) |

G(x1) |

G(x2) |

G(x3) |

|

|

| |||||||||

|

27,38171 |

2,309172 |

2,381066 |

2,550466 |

|

|

| |||||||||

|

|

|

|

|

|

|

| |||||||||

|

r(yx1) |

r(yx2) |

r(yx3) |

r(x2x1) |

r(x3x1) |

r(x2x3 |

) | |||||||||

|

0,927451 |

0,536299 |

0,925206 |

0,303944 |

0,991325 |

0,292265 |

| |||||||||

|

|

|

|

|

|

|

| |||||||||

|

Так як r(x3x1)=0,991325 то |

X1 не влючаємо до модели. |

|

|

| |||||||||||

|

|

|

|

|

|

|

| |||||||||

|

|

|

|

|

|

|

| |||||||||

|

|

Yt=a+b2*x2+b3*x3 |

|

|

|

| ||||||||||

|

|

|

|

|

|

|

| |||||||||

|

X2 |

X3 |

Y |

Yt |

(Y-Yt)^2 |

(Y-Ycp)^2 |

| |||||||||

|

3,2 |

5,3 |

65,8 |

68,23823 |

5,944972 |

39,5641 |

| |||||||||

|

1,5 |

7,7 |

85,4 |

84,2044 |

1,429458 |

177,1561 |

| |||||||||

|

3,6 |

7,2 |

86,9 |

86,71496 |

0,034239 |

219,3361 |

| |||||||||

|

1,5 |

8,7 |

93,5 |

93,22514 |

0,075546 |

458,3881 |

| |||||||||

|

8,2 |

9,5 |

99,8 |

122,8419 |

530,9272 |

767,8441 |

| |||||||||

|

3,7 |

4,1 |

62,4 |

59,08499 |

10,98928 |

93,8961 |

| |||||||||

|

3,5 |

3,4 |

52,6 |

52,10181 |

0,248192 |

379,8601 |

| |||||||||

|

0,4 |

2,9 |

33,9 |

37,22721 |

11,07029 |

1458,476 |

| |||||||||

|

1,7 |

0,2 |

8,8 |

17,21749 |

70,85418 |

4005,624 |

| |||||||||

|

5,5 |

5,9 |

82,6 |

81,34027 |

1,586919 |

110,4601 |

| |||||||||

|

2,3 |

5,7 |

69,4 |

68,83756 |

0,316342 |

7,2361 |

| |||||||||

|

3,5 |

9,8 |

116,3 |

109,8346 |

41,80188 |

1954,524 |

| |||||||||

|

2,3 |

6,7 |

77,7 |

77,8583 |

0,025059 |

31,4721 |

| |||||||||

|

2,6 |

6,5 |

81,2 |

77,05714 |

17,16328 |

82,9921 |

| |||||||||

|

3,5 |

4 |

70,5 |

57,51426 |

168,6295 |

2,5281 |

| |||||||||

|

8,9 |

4,5 |

88 |

80,07846 |

62,75086 |

253,1281 |

| |||||||||

|

0,6 |

1,2 |

16,4 |

22,5606 |

37,95303 |

3101,376 |

| |||||||||

|

4,5 |

6,2 |

78,5 |

80,70319 |

4,854053 |

41,0881 |

| |||||||||

|

6,1 |

3,1 |

59,4 |

58,08817 |

1,720892 |

161,0361 |

| |||||||||

|

7,8 |

7,9 |

112,7 |

107,0713 |

31,68172 |

1649,172 |

| |||||||||

|

|

|

|

∑= |

1000,057 |

14995,16 |

| |||||||||

|

a |

b2 |

b3 |

|

|

|

| |||||||||

|

9,729731 |

3,343302 |

9,020742 |

|

|

|

| |||||||||

|

|

|

|

R^2= |

0,933308 |

|

| |||||||||

|

Розв»яжемо задачу з усіма факторами :

|

|

|

|

|

|

| |||||||||

|

|

|

|

|

|

|

| |||||||||

|

X1 |

X2 |

X3 |

Y |

Yt |

(Y-Yt)^2 |

(Y-Ycp)^2 | |||||||||

|

4,8 |

3,2 |

5,3 |

65,8 |

66,20751 |

0,166065 |

39,5641 | |||||||||

|

7,5 |

1,5 |

7,7 |

85,4 |

84,6553 |

0,554584 |

177,1561 | |||||||||

|

6,9 |

3,6 |

7,2 |

86,9 |

86,37646 |

0,274091 |

219,3361 | |||||||||

|

8,3 |

1,5 |

8,7 |

93,5 |

93,27726 |

0,049615 |

458,3881 | |||||||||

|

9,2 |

8,2 |

9,5 |

99,8 |

123,2536 |

550,0727 |

767,8441 | |||||||||

|

4,4 |

3,7 |

4,1 |

62,4 |

59,89092 |

6,295494 |

93,8961 | |||||||||

|

3,5 |

3,5 |

3,4 |

52,6 |

51,74851 |

0,725028 |

379,8601 | |||||||||

|

3,3 |

0,4 |

2,9 |

33,9 |

38,12643 |

17,86269 |

1458,476 | |||||||||

|

1,2 |

1,7 |

0,2 |

8,8 |

19,36589 |

111,638 |

4005,624 | |||||||||

|

5,5 |

5,5 |

5,9 |

82,6 |

79,86133 |

7,500295 |

110,4601 | |||||||||

|

5,4 |

2,3 |

5,7 |

69,4 |

67,90037 |

2,248892 |

7,2361 | |||||||||

|

9,7 |

3,5 |

9,8 |

116,3 |

111,5389 |

22,66831 |

1954,524 | |||||||||

|

6,3 |

2,3 |

6,7 |

77,7 |

76,94916 |

0,563755 |

31,4721 | |||||||||

|

6,8 |

2,6 |

6,5 |

81,2 |

79,02557 |

4,728132 |

82,9921 | |||||||||

|

4,4 |

3,5 |

4 |

70,5 |

58,7144 |

138,9004 |

2,5281 | |||||||||

|

5 |

8,9 |

4,5 |

88 |

81,58543 |

41,14665 |

253,1281 | |||||||||

|

1,1 |

0,6 |

1,2 |

16,4 |

20,53947 |

17,13523 |

3101,376 | |||||||||

|

5,7 |

4,5 |

6,2 |

78,5 |

78,99823 |

0,24823 |

41,0881 | |||||||||

|

3,2 |

6,1 |

3,1 |

59,4 |

57,43112 |

3,87648 |

161,0361 | |||||||||

|

7,5 |

7,8 |

7,9 |

112,7 |

106,3542 |

40,26915 |

1649,172 | |||||||||

|

|

|

|

|

∑= |

966,9238 |

14995,16 | |||||||||

|

a |

b1 |

b2 |

b3 |

|

|

| |||||||||

|

7,628175 |

4,268353 |

3,27896 |

5,207277 |

R^2= |

0,935518 |

| |||||||||

Різниця між коефіцієнтами детермінації:

R2(3) –R2(2) = 0,935518 -0,933308 = 0,0022

Таким чином, добавка в модель фактора Х1 дає приріст коефіцієнта детермінації лише на 0,22 % .

ЗАДАЧА IIIЗадана статистична залежність результату У від факторів Х1 , Х2 , Х3,X4

|

Y |

X1 |

X2 |

X3 |

X4 | ||||||||||||||||||||||||||||

|

405 |

15 |

214 |

498 |

2572 | ||||||||||||||||||||||||||||

|

482 |

18 |

220 |

542 |

2817 | ||||||||||||||||||||||||||||

|

389 |

17 |

216 |

463 |

2639 | ||||||||||||||||||||||||||||

|

489 |

22 |

243 |

501 |

2736 | ||||||||||||||||||||||||||||

|

402 |

15 |

221 |

539 |

2543 | ||||||||||||||||||||||||||||

|

418 |

22 |

229 |

471 |

2682 | ||||||||||||||||||||||||||||

|

412 |

20 |

150 |

471 |

2682 | ||||||||||||||||||||||||||||

|

457 |

21 |

225 |

492 |

2828 | ||||||||||||||||||||||||||||

|

423 |

17 |

206 |

523 |

2593 | ||||||||||||||||||||||||||||

|

495 |

19 |

180 |

463 |

2702 | ||||||||||||||||||||||||||||

|

393 |

15 |

195 |

538 |

2627 | ||||||||||||||||||||||||||||

|

432 |

18 |

204 |

483 |

2783 | ||||||||||||||||||||||||||||

|

430 |

21 |

218 |

472 |

2532 | ||||||||||||||||||||||||||||

|

451 |

17 |

207 |

542 |

2691 | ||||||||||||||||||||||||||||

|

265 |

10 |

103 |

314 |

2693 | ||||||||||||||||||||||||||||

|

|

| |||||||||||||||||||||||||||||||

|

Необхідно, використовуючи програму EXCEL 1) дослідити на мультиколінеарність 2)виключити один із взаємозалежних факторів 3)побудувати лінійне рівняння регресії з трьома факторами та оцінити його 4)побудувати лінійне рівняння регресії з повним набором факторів та оцінити його 5)порівняти одержані моделі | ||||||||||||||||||||||||||||||||

|

|

| |||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

Знайдемо визначник матриці , використавши математичну | ||||||||

|

|

функцію МОПРЕД |

|

|

|

| ||||

|

|

|

|

|

|

|

| |||

|

|

|К|=∆r11= |

0,281009 |

|

|

|

| |||

|

Мала величина визначника вказує на сильну мультиколінеарність | |||||||||

|

Найбільша лінійна залежність між факторами Х2 та Х3 (r(x2x3)= 0,730056. | |||||||||

|

Так як r(YX2) більше r(YX3) , з моделі виключаємо х3. | |||||||||

|

Y |

X1 |

X2 |

X4 |

Yt |

(Y-Yt)^2 |

(Y-Ycp)^2 |

/(Y-Yt)/Y/ | |||||||

|

405 |

15 |

214 |

2572 |

402,1737 |

7,988117 |

319,2178 |

0,006979 | |||||||

|

482 |

18 |

220 |

2817 |

460,4173 |

465,814 |

3496,751 |

0,044777 | |||||||

|

389 |

17 |

216 |

2639 |

424,5323 |

1262,542 |

1146,951 |

0,091343 | |||||||

|

489 |

22 |

243 |

2736 |

490,1565 |

1,337542 |

4373,618 |

0,002365 | |||||||

|

402 |

15 |

221 |

2543 |

404,2725 |

5,164175 |

435,4178 |

0,005653 | |||||||

|

418 |

22 |

229 |

2682 |

468,9684 |

2597,776 |

23,68444 |

0,121934 | |||||||

|

412 |

20 |

150 |

2682 |

385,2942 |

713,1973 |

118,0844 |

0,06482 | |||||||

|

457 |

21 |

225 |

2828 |

482,2345 |

636,7809 |

1165,084 |

0,055218 | |||||||

|

423 |

17 |

206 |

2593 |

408,271 |

216,9448 |

0,017778 |

0,03482 | |||||||

|

495 |

19 |

180 |

2702 |

411,0084 |

7054,584 |

5203,218 |

0,16968 | |||||||

|

393 |

15 |

195 |

2627 |

392,8794 |

0,014538 |

892,0178 |

0,000307 | |||||||

|

432 |

18 |

204 |

2783 |

440,4065 |

70,67007 |

83,41778 |

0,01946 | |||||||

|

430 |

21 |

218 |

2532 |

430,8329 |

0,693661 |

50,88444 |

0,001937 | |||||||

|

451 |

17 |

207 |

2691 |

424,066 |

725,4422 |

791,4844 |

0,059721 | |||||||

|

265 |

15 |

103 |

2693 |

317,4876 |

2754,947 |

24921,88 |

0,198066 | |||||||

|

|

|

|

|

|

cyм |

сум |

| |||||||

|

|

|

|

|

|

16513,9 |

43021,73 |

0,877079 | |||||||

|

a |

b1 |

b2 |

b4 |

|

-264,2 |

5,169 |

0,92831 |

0,151701 |

|

|

|

|

|

|

R^2 =0,61615 Acp = 5,847 | |||

|

|

Розв"яжемо задачу з чотирьма факторами |

|

|

| |||||||

|

|

|

|

|

|

|

|

|

| |||

|

Y |

X1 |

X2 |

X3 |

X4 |

Yt |

(Y-Yt)^2 |

|(y-yt)/y| |

(Y-Ycp)^2 | |||

|

405 |

15 |

214 |

498 |

2572 |

386,3737 |

346,9401 |

0,045991 |

319,2178 | |||

|

482 |

18 |

220 |

542 |

2817 |

475,8157 |

38,24504 |

0,01283 |

3496,751 | |||

|

389 |

17 |

216 |

463 |

2639 |

391,6734 |

7,14712 |

0,006873 |

1146,951 | |||

|

489 |

22 |

243 |

501 |

2736 |

478,8855 |

102,3036 |

0,020684 |

4373,618 | |||

|

402 |

15 |

221 |

539 |

2543 |

409,7769 |

60,48038 |

0,019346 |

435,4178 | |||

|

418 |

22 |

229 |

471 |

2682 |

451,9642 |

1153,57 |

0,081254 |

23,68444 | |||

|

412 |

20 |

150 |

471 |

2682 |

429,6253 |

310,6514 |

0,04278 |

118,0844 | |||

|

457 |

21 |

225 |

492 |

2828 |

474,168 |

294,7404 |

0,037567 |

1165,084 | |||

|

423 |

17 |

206 |

523 |

2593 |

424,7899 |

3,203622 |

0,004231 |

0,017778 | |||

|

495 |

19 |

180 |

463 |

2702 |

418,0896 |

5915,216 |

0,155375 |

5203,218 | |||

|

393 |

15 |

195 |

538 |

2627 |

418,8521 |

668,3331 |

0,065782 |

892,0178 | |||

|

432 |

18 |

204 |

483 |

2783 |

432,3758 |

0,141249 |

0,00087 |

83,41778 | |||

|

430 |

21 |

218 |

472 |

2532 |

423,4704 |

42,63601 |

0,015185 |

50,88444 | |||

|

451 |

17 |

207 |

542 |

2691 |

449,6304 |

1,875733 |

0,003037 |

791,4844 | |||

|

265 |

15 |

103 |

314 |

2693 |

277,5062 |

156,406 |

0,047193 |

24921,88 | |||

|

∑ |

∑ |

∑ |

∑ |

∑ |

|

|

|

| |||

|

6343 |

272 |

3031 |

7312 |

40120 |

6342,997 |

9101,89 |

0,558997 |

43021,73 | |||

|

a |

b1 |

b2 |

b3 |

b4 |

|

|

| ||

|

-419,032 |

9,8376 |

0,0337 |

0,65436 |

0,126265 |

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

Ycp= |

422,87 |

R^2=0,788435 |

0,78844 |

|

Acp= |

3,726647 |

| ||

|

|

|

|

|

|

|

|

| ||

|

Знайдемо різницю між коефіцієнтами детермінації двух моделей | |||||||||

|

|

|

|

|

|

|

|

| ||

|

|

R^2(4) -R^2(3) = 0,172285 |

|

|

|

| ||||