2 Анализ кредитного процесса в оао «скб-банк»

2.1. Организационно-экономическая характеристика кредитной

организации

ОАО «СКБ-банк» был создан в соответствии с решениями собраний учредителей – пайщиков с наименованием Акционерный коммерческий банк содействия коммерции и бизнесу «СКБ-банк», путем реорганизации в форме преобразования СВЕРДЛОВСКОГО КОММЕРЧЕСКОГО БАНКА «СКБ-БАНК» и является его правопреемником по всем обязательствам в отношении всех его кредиторов и должников, включая обязательства оспариваемые сторонами.

В соответствии с решением общего собрания акционеров (протокол № 1 от 17 мая 1996 года) наименование организационно-правовой формы Банка приведено в соответствие с действующим законодательством Российской Федерации и написание полного и сокращенного фирменных наименований Банка определено как открытое акционерное общество «Акционерный коммерческий банк содействия коммерции и бизнесу» (СКБ-банк).

В соответствии с решением общего собрания акционеров написание полного и сокращенного фирменных наименований Банка изменено на открытое акционерное общество «Акционерный коммерческий банк содействия коммерции и бизнесу» ОАО «СКБ-банк».

Место нахождения Банка: г. Екатеринбург, ул. Куйбышева, 75.

Банк вправе осуществлять следующие банковские операции:

-привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

-открытие и ведение банковских счетов физических и юридических лиц;

-осуществление переводов денежных средств по поручению физических и

юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

-инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- привлечение во вклады и размещение драгоценных металлов (при наличии

соответствующей лицензии Банка России);

- выдача банковских гарантий;

- осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов) и т.д.

Ознакомимся с организационной структурой банка:

Рисунок 1 — Организационная структура ОАО «СКБ – Банк»

Органами управления Банка являются:

- общее собрание акционеров Банка;

- совет директоров Банка;

- председатель Правления Банка;

- правление Банка.

Высшим органом управления Банка является общее собрание акционеров Банка.

К компетенции общего собрания акционеров Банка относится решение следующих вопросов:

-внесение изменений и дополнений в Устав Банка или утверждение Устав Банка в новой редакции, за исключением случаев, предусмотренных Федеральным законом «Об акционерных обществах»;

-реорганизация Банка;

-ликвидация Банка, назначение ликвидационной комиссии и утверждение

промежуточного и окончательного ликвидационных балансов;

-избрание членов Совета директоров Банка и досрочное прекращение их

полномочий;

-определение количества, номинальной стоимости, категории (типа) объявленных акций и прав, предоставляемых этими акциями;

-увеличение уставного капитала Банка путем увеличения номинальной стоимости акций;

-увеличение уставного капитала Банка путем размещения дополнительных акций посредством закрытой подписки;

-увеличение уставного капитала Банка путем размещения посредством открытой подписки дополнительных обыкновенных акций, составляющих более 25 процентов ранее размещенных обыкновенных акций;

-размещение эмиссионных ценных бумаг, конвертируемых в акции, посредством закрытой подписки;

-размещение посредством открытой подписки конвертируемых в обыкновенные акции эмиссионных ценных бумаг, которые могут быть конвертированы в обыкновенные акции, составляющие более 25% ранее размещенных обыкновенных акций;

-уменьшение уставного капитала Банка путем уменьшения номинальной стоимости акций и другие вопросы.

Совет директоров Банка осуществляет общее руководство деятельностью Банка, за исключением решения вопросов, отнесенных Федеральным законом «Об акционерных обществах» к компетенции общего собрания акционеров Банка.

К компетенции Совета директоров Банка относятся следующие вопросы:

-определение приоритетных направлений деятельности Банка;

-созыв годового и внеочередного общих собраний акционеров, за исключением случаев, предусмотренных пунктом 8 статьи 55 Федерального закона «Об акционерных обществах»;

-утверждение повестки дня общего собрания акционеров;

-определение даты составления списка лиц, имеющих право на участие в общем собрании акционеров, и другие вопросы, отнесенные к компетенции Совета директоров Банка в соответствии с положениями главы VII Федерального закона «Об акционерных обществах» и связанные с подготовкой и проведением общего собрания акционеров;

-увеличение уставного капитала Банка путем размещения дополнительных акций за счет имущества Банка, когда размещение дополнительных акций осуществляется посредством распределения их среди акционеров;

-увеличение уставного капитала Банка путем размещения посредством открытой подписки дополнительных обыкновенных акций, составляющих 25 и менее процентов ранее размещенных обыкновенных акций;

-размещение посредством открытой подписки конвертируемых в обыкновенные акции эмиссионных ценных бумаг, которые могут быть конвертированы в обыкновенные акции, составляющие 25 и менее процентов ранее размещенных обыкновенных акций;

-размещение Банком дополнительных акций, в которые конвертируются размещенные Банком привилегированные акции определенного типа, конвертируемые в обыкновенные акции или привилегированные акции иных типов, если такое размещение не связано с увеличением уставного капитала Банка, а также размещение Банком облигаций или иных эмиссионных ценных бумаг, за исключением акций;

-определение цены (денежной оценки) имущества, цены размещения или порядка ее определения и цены выкупа эмиссионных ценных бумаг в случаях, предусмотренных Федеральным законом «Об акционерных обществах»;

-приобретение Банком размещенных акций в соответствии с пунктом 2 статьи 72 Федерального закона «Об акционерных обществах»;

-приобретение Банком размещенных облигаций и иных ценных бумаг в случаях, предусмотренных Федеральным законом «Об акционерных обществах» или иными федеральными законами;

-утверждение решения о выпуске (дополнительном выпуске) эмиссионных ценных бумаг, проспекта ценных бумаг; принятие решений о внесении изменений и дополнений в регистрационные документы выпуска (дополнительного выпуска) эмиссионных ценных бумаг;

-утверждение отчета об итогах приобретения акций, приобретенных Банком в соответствии с пунктом 1 статьи 72 Федерального закона «Об акционерных обществах»;

-образование единоличного исполнительного органа (назначение Председателя Правления) Банка и досрочное прекращение его полномочий;

-образование коллегиального исполнительного органа (назначение членов Правления) Банка и досрочное прекращение полномочий членов коллегиального исполнительного органа (членов Правления Банка);

-рекомендации общему собранию акционеров по размеру выплачиваемых членам Ревизионной комиссии Банка вознаграждений и компенсаций;

-рекомендации по размеру дивиденда по акциям и порядку его выплаты;

-предварительное утверждение годовых отчетов Банка;

-определение размера оплаты услуг аудитора Банка;

-использование резервного фонда и иных фондов Банка;

-утверждение внутренних документов Банка, за исключением внутренних документов, регулирующих деятельность органов Банка, утверждаемых общим собранием акционеров, а также иных внутренних

Контроль за финансово-хозяйственной деятельностью банка осуществляется Ревизионной комиссией Банка. Ревизионная комиссия банка избирается в составе пяти человек годовым общим собранием акционеров на срок до следующего годового общего собрания акционеров

|

Показатель |

На 01.01.2011 |

На 01.01.2012 |

На 01.01 2013 |

Изменения 2012 к 2011 гг. |

Изменения 2013 к 2012 гг. | ||

|

Млрд. р. |

% |

Млрд. р. |

% | ||||

|

Нетто-активы |

116,84 |

136,07 |

132,51 |

19,23 |

16,4 |

3,56 |

-2,6 |

|

Привлеченные средства |

101,01 |

115,98 |

107,60 |

14,97 |

14,8 |

-8,38 |

-7,2 |

|

Прибыль до налогообложения |

1,870 |

3,212 |

1,837 |

1,342 |

71,8 |

-1,375 |

-42,8 |

|

Рентабельность капитала |

19,5% |

24,2% |

12,3% |

- |

4,7 |

- |

-11,9 |

|

Рентабельность активов |

2,0% |

2,6% |

1,4% |

- |

0,6 |

- |

-1,2 |

|

Кредиты юр. лицам (в том числе МСБ) |

31,28 |

32,64 |

27,98 |

1,36 |

4,3 |

-4,66 |

-14,3 |

|

Кредиты физическим лицам |

40,73 |

61,25 |

67,79 |

20,52 |

50,4 |

6,54 |

10,7 |

|

Портфель ценных бумаг |

15,21 |

17,45 |

14,98 |

2,24 |

14,7 |

-2,47 |

-14,2 |

|

Размещенные МБК |

14,08 |

8,58 |

3,43 |

-5,5 |

-39,1 |

-5,15 |

-60,0 |

Таблица 2 — Ключевые показатели деятельности ОАО «СКБ-банк» за 2013 г., млрд. руб.

Рентабельность капитала составила 12,3%, рентабельность активов – 1,4%. По итогам работы за 2013 год Банк получил прибыль до налогообложения в размере 1 836 млн. рублей. Величина нетто-активов с 2011 года увеличилась до 132,5 млрд. руб.

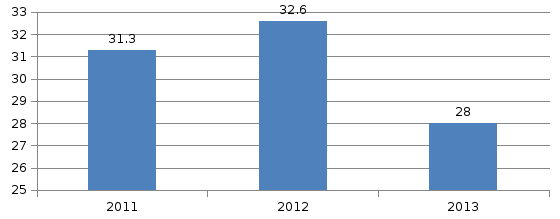

Динамика портфеля кредитов юридическим лицам представлена на рисунке 2:

Рисунок 2 — Динамика портфеля кредитов юридическим лицам (включая портфель кредитов малому и среднему бизнесу), млрд. руб.

В 2013 году Банк снизил темпы роста кредитного портфеля юридических лиц. К концу отчетного периода портфель кредитов юридическим лицам (включая кредиты малому и среднему бизнесу) составил 28 млрд. рублей. На протяжении 2013 года Банк предпринимал активные действия по кредитованию как крупных клиентов, так и субъектов малого и среднего бизнеса по всей территории Российской Федерации. К концу отчетного периода портфель кредитов юридическим лицам (включая кредиты малому и среднему бизнесу) составил 27,98 млрд. рублей.

Рассмотрим

динамику кредитов физическим лицам :

Рисунок 3 — Динамика кредитов физическим лицам, млрд. руб.

В 2013 году банк продолжил кредитование физических лиц, которое является одним из перспективных направлений, что привело к увеличению портфеля кредитов в 1,11 раза. Основные финансовые показатели банка представлены ниже.

Таблица 3 — Динамика и структура активов ОАО «СКБ-банк» за 2011-2013 гг., тыс. р.

|

Наименование статьи |

2011 |

2012 |

2013 |

Структура 2012,% |

Динамика 2012 к 2011,% |

Структура 2013,% |

динамика 2013 к 2012,% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Денежные средства |

2723603 |

2691885 |

4063310 |

2,09 |

-1,16 |

3,33 |

50,95 |

|

Средства кредитных организаций в Центральном банке Российской Федерации |

4973687 |

5232242 |

3483639 |

4,05 |

5,20 |

2,85 |

-33,42 |

|

в т.ч. обязательные резервы |

939093 |

1256051 |

1023575 |

0,97 |

33,75 |

0,84 |

-18,51 |

|

Средства в кредитных организациях |

1466407 |

1870700 |

3857391 |

1,45 |

27,57 |

3,16 |

106,20 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

0 |

41371 |

0,00 |

- |

0,03 |

- |

|

Чистая ссудная задолженность |

80294969 |

94954555 |

88062998 |

73,56 |

18,26 |

72,07 |

-7,26 |

Окончание таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

14876700 |

17599383 |

14870849 |

13,63 |

18,30 |

12,17 |

-15,50 |

|

в т.ч. инвестиции в дочерние и зависимые организации |

300 |

115702 |

122000 |

0,09 |

38467,3 |

0,10 |

5,44 |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

0 |

0 |

0 |

0,00 |

- |

0,00 |

- |

|

Основные средства, нематериальные активы и материальные запасы |

3967857 |

4060918 |

4527351 |

3,15 |

2,35 |

3,71 |

11,49 |

|

Прочие активы |

2540879 |

2680903 |

3283890 |

2,08 |

5,51 |

2,69 |

22,49 |

|

Всего активов |

110844102 |

129090586 |

122190799 |

100,00 |

16,46 |

100,00 |

-5,34 |

Как следует из таблицы 3, в 2013 году активы составили 122191 млн. рублей, что на -6899 млн. рублей или -0,05% меньше показателя 2012 года. А величина активов 2012 года, в свою очередь, превысила значение предыдущего года на 16,46%. Таким образом, в 2013 году рост активов сменяется снижением. Основными факторами снижения величины активов банка явились: сокращение чистой ссудной задолженности (-7,26% в 2013 г. по сравнению с 2012 г.), уменьшение инвестиционного портфеля, снижение средств в ЦБ РФ, в том числе объема резервов.

Наглядно динамика активов представлена на рисунке 4:

Рисунок 4 — Динамика активов ОАО «СКБ–банк» за 2011-2013 гг.

Как следует из рисунка 4, резкий рост активов наблюдался в 2012 г. В 2013 году впервые за несколько предшествующих лет снизился рост активов Банка, что связано с общим замедлением динамики банковского сектора и по причине действий Центрального Банка по охлаждению рынка кредитования, который в предыдущие годы выступал мотором развития всей банковской отрасли и необходимости фондирования данных операций. Также на снижение активов оказало влияние сокращение объема вкладов населения, что обусловлено политикой банка по снижению процентных ставок по вкладам для приведения их среднему значению в отрасли.

Таблица — 4 Динамика и структура пассивов ОАО «СКБ-банк» за 2011-2013 гг., тыс. р.

|

Наименование статьи |

2013 |

2012 |

2011 |

Структура 2012,% |

Динамика 2012 к 2011,% |

Структура 2013,% |

динамика 2013 к 2012,% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Кредиты, депозиты и прочие средства ЦБ РФ |

500000 |

6360161 |

1419476 |

5,42 |

348,06 |

0,46 |

-92,14 |

Окончание таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Средства кредитных организаций |

1977666 |

4670276 |

5952552 |

3,98 |

-21,54 |

1,81 |

-57,65 |

|

Средства клиентов, не являющихся кредитными организациями |

101885997 |

99301448 |

83775999 |

84,59 |

18,53 |

93,40 |

2,60 |

|

В т.ч. вклады физических лиц |

71243076 |

63488870 |

44219420 |

54,09 |

43,58 |

65,31 |

12,21 |

|

Финансовые обязательства, оцениваемые по справедливости стоимости через прибыль или убыток |

3932 |

1837 |

1096109 |

0,00 |

-99,83 |

0,00 |

114,04 |

|

Выпущенные долговые обязательства |

3157838 |

5533211 |

8766969 |

4,71 |

-36,89 |

2,89 |

-42,93 |

|

Прочие обязательства |

1525702 |

1412694 |

923893 |

1,20 |

52,91 |

1,40 |

8,00 |

|

Резервы на возможные потери по условным обязательствам кредитно характера, прочим возможным потерям и операциям с резидентами оффшорных зон |

34186 |

106155 |

24854 |

0,09 |

327,11 |

0,03 |

-67,80 |

|

Всего обязательств |

109085321 |

117385782 |

101959852 |

100,00 |

15,13 |

100,00 |

-7,07 |

По данным таблицы 4 в 2013 году пассивы составили 101959852 млн. рублей, что на 15425930 млн. рублей или -7,07% меньше показателя 2012 года. А величина пассивов за 2012 год, в свою очередь превысила значение предыдущего года на 15,13%. Снижение пассивов в 2013 году обусловлено снижением кредитов, депозитов и прочих средств ЦБ (-92, 14%), снижением средств кредитных организаций (-57, 65%), снижением объема выпущенных долговых обязательств (-42,93%).

Наибольшую долю в структуре обязательств занимает средства клиентов, не являющихся кредитными организациями, удельный вес которых в общей сумме обязательств в 2013 году достиг 93,4%. В том числе вклады физических лиц занимают 65,31%, т.е. банк фондируется главным образом за счет депозитов преимущественно физических лиц.

Рассмотрим динамику и структуру источников собственных средств банка.

Таблица 5 — Динамика и структура источников собственных средств ОАО «СКБ-банк» за 2011-2013 гг., тыс. р.

|

Наименование статьи |

2011 |

2012 |

2013 |

Структура 2012,% |

Динамика 2012 к 2011,% |

Структура 2013,% |

динамика 2013 к 2012,% |

|

Средства акционеров (участников) |

2124895 |

2124895 |

2124895 |

18,15 |

0,00 |

16,21 |

0,00 |

|

Эмиссионный доход |

2522742 |

2522742 |

2522742 |

21,55 |

0,00 |

19,25 |

0,00 |

|

Резервный фонд |

171096 |

250548 |

318734 |

2,14 |

46,44 |

2,43 |

27,21 |

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

-341682 |

23157 |

-227152 |

0,20 |

-106,78 |

-1,73 |

-1080,92 |

|

Переоценка основных средств |

1245509 |

1240628 |

1680170 |

10,60 |

-0,39 |

12,82 |

35,43 |

|

Нераспределённая прибыль (непокрытые убытки) прошлых лет |

1572633 |

3086740 |

5478522 |

26,37 |

96,28 |

41,80 |

77,49 |

|

Неиспользованная прибыль (убыток) за отчётный период |

1589057 |

2456094 |

1207567 |

20,98 |

54,56 |

9,21 |

-50,83 |

|

Всего источников собственных средств |

8884250 |

11704804 |

13105478 |

100,00 |

31,75 |

100,00 |

11,97 |

По данным таблицы 5 наблюдается рост собственных средств. Наибольшую долю в структуре собственных средств занимает нераспределенная прибыль (до 41,80 в 2013 г.), которая демонстрирует тенденцию к росту за исследуемый период.