37. Стандартизація та сертифікація продукції підприємства.

Під стандартизацією розуміють визначення і застосування єдиних правил з метою упорядкування діяльності у певній галузі. Стосовно продукції стандартизація охоплює:

-установлення вимог до якості готової продукції, сировини, матеріалів тощо.

-розвиток уніфікації та агрегатування продукції

-визначення норм, вимог, і методів у галузі проектування та виготовлення продукції з метою забезпечення належної якості.

-формування єдиної системи показників якості продукції, методів її випробування та контролю.

-створення єдиної системи класифікації та кодування продукції.

Результати стандарттизації знаходять відображення у нормативно-технічній документації. Вона охоплює певні категорії стандартів, які відрізняються ступенем жорсткості вимог до виробів і сукупністю об’єктів стандартизації:

-міжнародні стандарти ICO серії 9000 (найбільш жорстокі вимого)

-державні стандарти України (містять обов’язкові і рекомендовані вимоги).

-галузеві стандарти (розробляються на ту продукцію, на яку відсутні державні стандарти).

-технічні умови

-стандарти підприємств (розробляються підприємством за власною ініціативою).

Сертифікат – документ, що засвідчує високий рівень якості товару. На світовому ринку – це сертифікат відповідності вимогам ICO серії 9000. В Україні прийнято розрізняти обов’язкову і довільну сертифікацію. Обов’язкова сертифікація здійснюється виключно в межах державної системи управління господарюючими суб’єктами, охоплює у всіх випадках перевірку і випробування продукції з метою визначення її характеристик та подальший державний технічний нагляд за сертифікованими виробами.

38. Продуктивність праці персоналу, її вимірювання, резерви та напрямки підвищення.

Рівень продуктивності праці визначається кількістю продукції (обсягом робіт чи послуг), що виробляються одним працівником за одиницю робочого часу (годину, зміну, добу), або кількістю робочого часу, що витрачається на виробництво одиниці продукції.

Методи вимірювання продуктивності праці:

-прямий (виробіток = обсяг продукції / чисельність працюючих).

-обернений (трудомісткість = тродовитрати в годинах (чисельність працюючих) / обсяг продукції).

Чинники зростання продуктивності праці:

-структурні зрушення у виробництві (змінювання питомої ваги окремих видів продукції та виробництв).

-підвищення технічного рівня виробництва (модернізація, впровадження систем машин, механізація та автоматизація, застосування прогресивних технологій).

-вдосконалення управління, організації виробництва та праці (раціональний розподіл, поліпшення економічних характеристик, збільшення реального фонду робочого часу тощо).

-збільшення обсягів виробництва (відносне зменшення чисельності персоналу завдяки зростанню обсягів виробництва).

-галузеві фактори (збільшення робочого періоду у сезнних виробництвах, змінювання геологічних умов видобутку),

-введення та освоєння нових виробничих об’єктів (диверсифікаація виробництва).

39. Система мотивації персоналу: сутність, зміст та основні методи впливу.

Мотивація – це процес стимулювання окремої людини або групи людей до діяльності, що направлена на досягнення індивідуальних та загальних цілей організації (підприємства).

Мотивація на рівні підприємства має базуватися на таких вимогах:

-надання рівних можливостей щодо зайнятості і службового просування.

-узгодження рівня оплати праці за її результатами та визнання особистого внеску у загальний успіх.

-захист здоров’я працюючих;

-можливість творчої реалізації працівника

-підтримка в колективіатмосфери довіри;

На практиці розрізняють такі види мотивації:

1.економічна (пряма)

-відрядна оплата

-почасова оплата

-премії за реалізацію

-участь у прибутках

-оплата навчання

-виплати за відсутність невиходів

2.економічні (непрямі)

-пільгове харчування

-доплати за стаж

-пільгове користування житлом, транспортом тощо

3.не економічні

-збагачення праці

-гнучкі робочі графіки

-охорона праці

-програми підвищення якості трудового життя

-просування за службою

-участь у прийнятті рішень на більш високому рівні

Крім згаданих вище видів мотивації існує її поділ на індивідуальну та групову, зовнішню та внутрішню тощо.

Можливі моделі мотивації трудової діяльності.

Мотивація – це процес стимулювання окремої людини або групи людей до діяльності, що направлена на досягнення індивідуальних та загальних цілей організації (підприємства).

Моделі мотивації грунтуються на певних теоріях. Це теорії:

справедливості

-зняття соціальної напруги шляхом дотримання принципів справедливості.

-порівняння особистих винагород з заохоченням інших людей які виконують аналогічну роботу.

-суб’єктивне визначення співвідношення винагороди та витрат праці.

очікування

-передбачуваний ступінь відносної вдоволеності отримуваною винагородою.

-очікування щодо співвідношення результатів та винагороди.

-очікування щодо співвідношення витрат праці та винагороди.

потреб

-самовиявлення поваги соціальні безпеки та захищеності фізіологічні

40. Форми системи оплати праці на підприємстві.

Організація оплати праці на підприємстві здійснюється на основі розподілу функцій і робіт, нормування, тарифної системи, форм і систем оплати праці.

Тарифна система оплати праці є сукупністю взаємопов’язаних елементів: тарифної сітки, тарифних ставок, схем посадових окладів і тарифно-кваліфікаційних характеристик. Тарифна сітка встановлює відповідні співвідношення у оплаті праці працівників різної кваліфікації. Вона являє собою сукупність тарифних розрядів і відповідних їм тарифних коефіцієнтів. Проте встановлені тарифні ставки, коефіцієнти та розряди самі по собі не дають можливості розрахувати заробітну плату. Необхідно ув’язати їх з фактичними результатами праці. Це виконують форми та системи оплати праці. Існують дві форми оплати праці, які базуються на тарифній системі:

відрядна (оплата праці проводиться за нормами та розцінками, встановленими, виходячи з розряду виконуваних робіт.)

Системи:

-пряма відрядна (заробіток дорівнює добутку кількості одиниць виробленої продукції та розцінки за одиницю продукції).

-непряма відрядна (заробіток працівника залежить не від його особистого виробітку, а від результатів праці працівників, що ним обслуговуються).

-відрядно-преміальна (заробіток працівника дорівнює сумі відрядного заробітку і премії).

-відрядно-прогресивна ( передбачає оплату роботи виконаної в межах плану за звичайними розцінками, а понад план – за підвищеними).

-акордна (розцінки встановлюються не за окремими операціями, а на весь комплекс робіт з визначенням кінцевого строку виконання).

Почасова (здійснюється за годинними тарифними ставками із застосуванням нормованих завдань або місячними окладами).

Системи:

-проста почасова оплата (заробіток дорівнює добутку годинної тарифної ставки і кількості відпрацьованих годин).

-почасово-преміальна (окрім тарифного заробітку працівник одержує премію за досягнення певних результатів).

-за посадовими окладами (застосовується для оплати працівників, робота яких має стабільний характер).

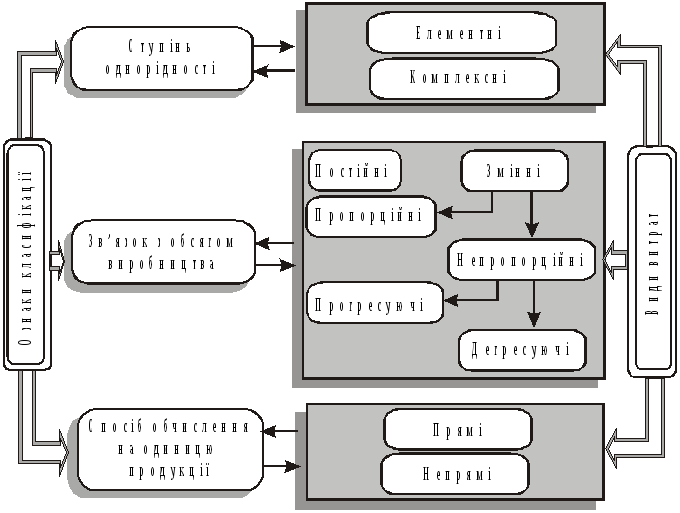

41. Сутнісно-видова характеристика витрат підприємств.

Витрати утворюються в процесі формування та використання ресурсів для досягнення певної мети. Вони мають різне спрямування, але найбільш загальним і принциповим є поділ на інвестиційні та поточні (операційні) витрати, зв’язані з безпосереднім виконанням підприємством своєї основної функції — виготовлення продукції.

Поточні витрати чинників виробництва бувають циклічними та безперервними. Перші повторюються з кожним циклом виготовлення продукту (витрати на матеріали, заробітну плату виробничників, інструмент та ін.), другі існують постійно і незалежно від виробництва (утримання приміщень, споруд, устаткування, управлінського персоналу тощо).

Витрати мають натуральну та грошову форми. Планування й облік витрат факторів виробництва в натуральній формі (кількість, маса, об’єм, довжина тощо) має важливе значення для організації діяльності підприємства. Проте для оцінювання результатів цієї діяльності вирішальною є грошова оцінка витрат, оскільки вона виражає вартість продукції (послуг).

Слід відрізняти витрати, які утворюють вартість продукції в певному періоді (списуються на неї), і реальні грошові виплати. Перші витрати зв’язані з виготовленням продукції незалежно від того, коли куплено відповідні матеріальні ресурси чи найнято робочу силу. Другі — це виплати за придбані чинники виробництва без урахування часу їхнього використання. Реальні грошові виплати обслуговують зовнішній оборот підприємства та оплату праці.

Заведено розрізняти витрати загальні (сукупні) та витрати на одиницю продукції. Загальні витрати — це витрати на весь обсяг продукції за певний період. Їхня сума залежить від тривалості періоду й кількості виготовленої продукції. Витрати на одиницю продукції обчислюються як середні за певний період, якщо продукція виготовляється постійно або серіями.

За планування, обліку та аналізу витрати класифікуються за певними ознаками. Основними з них є ступінь однорідності витрат, спосіб обчислення для окремих різновидів продукції, зв’язок з обсягом виробництва