1. Метод собівартості

Інвестор відображає свої інвестиції в об’єкт інвестування за собівартістю. Інвестор визнає прибуток тільки тією мірою, якою він отримує дивіденди від акумульованого чистого прибутку об’єкта інвестування, який виникає після дати придбання інвестором. Дивіденди, отримані понад такий прибуток, вважаються відшкодуванням інвестиції та відображаються як зменшення собівартості інвестиції.

2. Метод участі в капіталі

(МСБО 28 (переглянутий у 1998 р.) Інвестиція первісно відображається за собівартістю і балансова вартість збільшується або зменшується для визнання частки інвестора у прибутках або збитках об’єкта інвестування після дати придбання. Отримані від об’єкта інвестування дивіденди зменшують балансову вартість інвестиції. Коригування балансової вартості може бути необхідним і при зміні пропорційної участі інвестора в об’єкті інвестування, яке виникає від змін у капіталі об’єкта інвестування, які не було включено до звіту про прибутки та збитки. Такі зміни включають також зміни, що виникають від переоцінки основних засобів та інвестицій, від різниці у валютних курсах і коригування різниці, яка виникає при об’єднанні компаній.

3. Метод консолідації Консолідація фінансової звітності

Якщо компанія володіє понад 50% акцій іншої компанії, то вважається, що інвестор володіє контрольним пакетом акцій і має змогу контролювати діяльність об’єкта інвестування, тобто приймати рішення щодо питань його фінансово-господарської діяльності.

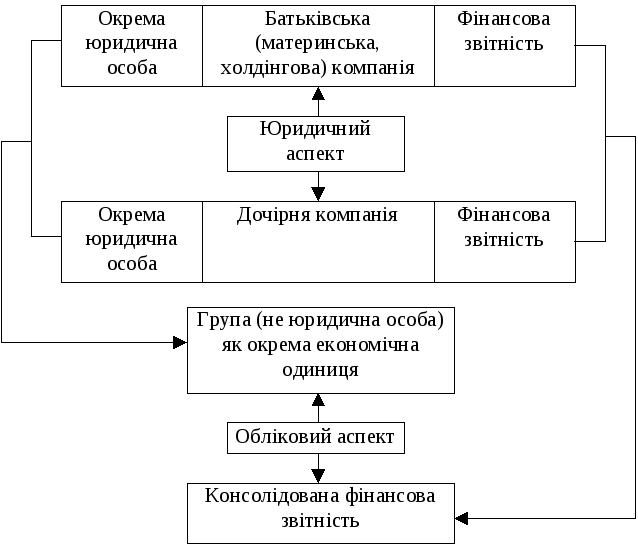

Компанія-інвестор розглядається як батьківська (материнська, холдінгова) компанія, а компанія, що є об’єктом інвестування, — як дочірня. Таким чином, дочірня компанія — це компанія, яка контролюється іншою (батьківського) компанією. У свою чергу, материнська компанія — це компанія, яка має одну чи декілька дочірніх компаній. З юридичного погляду батьківська компанія та її дочірні підприємства є окремими юридичними особами і складають окремі фінансові звіти. Однак, оскільки рада директорів (чи інший керівний орган) батьківської компанії одночасно володіє вирішальним голосом у радах директорів дочірніх компаній, то об’єднання компанії (батьківської та дочірнім) може розглядатися як окрема економічна одиниця (рис.7.1).

У міжнародній практиці батьківська компанія з усіма її дочірніми компаніями називається групою. Зрозуміло, що акціонерів та кредиторів батьківської компанії цікавлять результати всіх операцій, що здійснюються під контролем батьківської компанії, зокрема й дочірніми компаніями.

У зв’язку з цим поряд з фінансовими звітами окремих компаній у багатьох країнах світу складаються звіти, які відображають фінансовий стан і результати діяльності групи компаній.

Рис.7.1. Обліковий та юридичний аспекти взаємозв’язків батьківської та дочірньої компаній

Такі звіти називають консолідованими фінансовими звітами. Консолідована фінансова звітність – це фінансова звітність групи, яку розглядають, як єдине підприємство. Характерною рисою цієї звітності є те, що активи, обов’язки, доходи та витрати двох чи більше юридично самостійних одиниць об’єднуються в окрему систему фінансової звітності.