33. Проблемы идентификации систем одновременных уравнений (соу). Идентифицируемость уравнений соу (порядковый и ранговый критерии)

Пусть

в некоторой системе содержится

![]() экзогенных

переменных и N эндогенных переменных.

Тогда СФМ будет содержать

экзогенных

переменных и N эндогенных переменных.

Тогда СФМ будет содержать![]() параметров,

подлежащих оценке, а ПФМ только

параметров,

подлежащих оценке, а ПФМ только![]() .

Рассмотрим эту систему:

.

Рассмотрим эту систему:

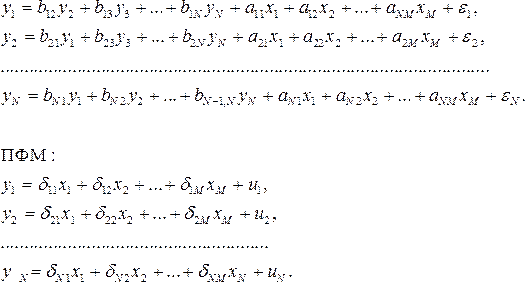

СФМ:

![]() для

полных моделей, так как

для

полных моделей, так как

![]() .

.

В

СФМ содержится N(N+M–1) коэффициентов, а

в ПФМ только NM коэффициентов и при

![]()

Очевидно, что из наличествующих коэффициентов ПФМ не удается однозначно определить все коэффициенты СФМ, если СФМ является полной. В таком случае говорят, что структурная модель не идентифицируется. Можно говорить о точной идентифицируемости, неидентифицируемости и сверхидентифицируемости (переопределенности) системы структурных уравнений и каждого уравнения в отдельности.

Система неидентифицируема, если неидентифицируемо хотя бы одно уравнение; система идентифицируема, если все ее уравнения идентифицируемы.

Пусть СОУ включает в себя N уравнений относительно N эндогенных переменных и пусть в системе имеется M экзогенных либо предопределенных переменных. Пусть количество эндогенных и экзогенных переменных в проверяемом уравнении равно n и m,соответственно. Переменные, не входящие в данное уравнение, но входящие в другие уравнения, называют исключенными переменными. Количество их равно N–n для эндогенных и M–m – для экзогенных переменных, соответственно. Тогда необходимое условие идентифицируемости для i–го уравнения будет иметь вид (порядковое):

![]()

Достаточные условия идентифицируемости (ранговые) можно определить так:

1) в каждом уравнении структурной формы все переменные со своими коэффициентами переносятся в одну часть, при этом в другой части остается нуль;

2) для каждого i−го уравнения СФМ составляется матрица A коэффициентов при переменных, исключенных из данного уравнения, но входящих в другие уравнения;

3) вычисляется определитель этой матрицы и устанавливается ее ранг.

Если

определитель отличен от нуля и ранг

матрицы не меньше числа эндогенных

переменных в системе минус единица

(N–1), то уравнение идентифицируемо. При

строгом неравенстве, то есть когда

rank![]() ,

оно сверхидентифицируемо; при точном

равенстве (rank

,

оно сверхидентифицируемо; при точном

равенстве (rank![]() )

– точно идентифицируемо, а если rank

)

– точно идентифицируемо, а если rank![]() ,

то уравнение неидентифицируемо и

однозначно его коэффициенты определить

нельзя. В последнем случае в

неидентифицируемое уравнение следует

ввести одну или несколько экзогенных

переменных.

,

то уравнение неидентифицируемо и

однозначно его коэффициенты определить

нельзя. В последнем случае в

неидентифицируемое уравнение следует

ввести одну или несколько экзогенных

переменных.

Пример:

|

|

y1 |

y2 |

y3 |

y4 |

x1 |

x2 |

x3 |

x4 |

|

I |

-1 |

|

|

b14 |

a11 |

|

|

|

|

II |

|

-1 |

b23 |

|

|

a22 |

|

|

|

III |

|

|

-1 |

b34 |

|

|

a33 |

|

|

IV |

b41 |

b42 |

|

-1 |

|

|

|

a44 |

Для первого уравнения матрица A запишется:

|

-1 |

b23 |

a22 |

|

|

|

|

-1 |

|

a33 |

|

|

b42 |

|

|

|

a44 |

rank A = 3 = N – 1 = 4 – 1– уравнение I точно идентифицируемо.