Механізми і політика управління вартістю капіталу

Управління капіталом належить до основних завдань фінансового менеджера на будь-якому підприємстві, оскільки обсяг, структура та вартість капіталу суттєво впливають на основні показники фінансово-господарської діяльності даного підприємства та в цілому на ефективність його діяльності.

Управління капіталом – це система принципів і методів розробки і реалізації управлінських рішень, пов’язаних з оптимальним його формуванням з різноманітних джерел, а також забезпеченням ефективного його використання у різних видах господарської діяльності підприємства [1, с.259].

Простіше кажучи, управління капіталом – це вплив суб’єкта ринку (тобто підприємства) на об’єкт управління (тобто капітал) з метою ефективного та оптимального використання даного об’єкту для ведення господарської діяльності суб’єкта.

У період трансформації економіки України регулятивний вплив держави на суб’єкт ринкових відносин послабився, що, безумовно, є позитивним аспектом.

Управління капіталом підприємства направлене на вирішення таких основних завдань [1, c.259-262]:

Формування достатнього обсягу капіталу, що забезпечить необхідні темпи економічного розвитку підприємства.

Оптимізація розподілу сформованого капіталу за видами діяльності та напрямами використання.

Забезпечення умов досягнення максимальної доходності капіталу при запланованому рівні фінансового ризику.

Забезпечення мінімізації фінансового ризику, пов’язаного з використанням капіталу, при запланованому рівні його доходності

Забезпечення постійної фінансової рівноваги підприємства у процесі його розвитку.

Забезпечення достатнього рівня фінансового контролю над підприємством з боку його засновників.

Забезпечення достатньої фінансової гнучкості підприємства.

Оптимізація обороту капіталу.

Забезпечення своєчасного реінвестування капіталу.

Згідно з теорією управління Анрі Файоля, який вважав, що «управляти – це передбачати, організовувати, розпоряджатися, узгоджувати і контролювати» [2, с.93], проаналізуємо функції управління капіталом підприємства:

передбачення вимагає визначення прогнозної потреби на перспективу в капіталі на основі інформаційної бази та із врахуванням стратегії розвитку підприємства;

організація – це створення умов для функціонування капіталу, що передбачає наявність власного, позиченого та залученого капіталу, персоналу з певними повноваженнями, визначення фінансових інструментів управління капіталом підприємства;

розпорядження – це управління капіталом підприємства у відповідності із поставленими завданнями;

узгодження – координація управління капіталом підприємства з метою попередження збоїв, недорозумінь, помилок. Метою координації є досягнення узгодженості дій всіх ланок системи управління;

контроль як функція управління покликаний забезпечити правильну оцінку ситуації шляхом кількісної і якісної оцінки результатів функціонування господарюючого суб’єкта. У процесі контролю виявляються недоліки, резерви і можливості, які враховуються при складанні планів, організації управління;

аналіз – визначення основних тенденцій, які характерні для процесу функціонування капіталу, виявлення факторів, що впливають на нього, визначення рівня ефективності системи управління капіталом підприємства.

Управління капіталом підприємства, як і весь процес управління, включає стратегію і тактику управління. Під стратегією розуміється загальний напрямок і спосіб використання засобів для досягнення поставленої мети. Встановлюючи визначені правила й обмеження, стратегія дозволяє сконцентрувати зусилля на тих варіантах рішень, що не суперечать обраному напрямку управлінської діяльності. Тактика управління — це конкретні методи і прийоми досягнення поставленої мети у визначеній ситуації й у визначений момент часу. Завдання тактики управління — вибір найбільш оптимального рішення і способів його втілення в ситуації, яка склалася [3, c.19].

Принципи управління капіталом:

1) оптимальне розміщення капіталу підприємства на стадіях кругообороту;

2) планування обсягу та структури капіталу;

3) наявність системи джерел формування капіталу;

4) контроль за станом і використанням капіталу підприємства.

На нашу думку, структура управління капіталом підприємства включає:

управління власним капіталом (полягає у визначенні та реалізації політики щодо формування власного капіталу за рахунок зовнішніх та внутрішніх джерел);

управління залученим капіталом (полягає у визначенні та реалізації політики щодо збільшення капіталу підприємства за рахунок таких внутрішніх джерел, як додаткові внески учасників (засновників), випуск акцій тощо);

управління позиченим капіталом (полягає у визначенні та реалізації політики щодо збільшення капіталу підприємства за рахунок таких зовнішних джерел, як банківський кредит, товарний (некомерційний) кредит, емісія облігацій тощо);

управління та оптимізація структури капіталу.

Результатом управління капіталом повинна бути розроблена підприємством на основі власного досвіду із врахуванням теоретичних узагальнень, наведених в економічній літературі, система показників стану і використання капіталу, наприклад:

співвідношення власного, позиченого і залученого капіталу;

норматив власного оборотного капіталу;

плече фінансового важеля (фінансовий леверидж) тощо.

Основою управління капіталом підприємства є управління формуванням його власних фінансових ресурсів. З метою забезпечення ефективності управління даним процесом на підприємстві розробляється спеціальна фінансова політика.

Політика формування власних фінансових ресурсів є частиною загальної фінансової стратегії підприємства, що полягає в забезпеченні необхідного рівня самофінансування його виробничого розвитку.

Розробка політики формування власних фінансових ресурсів підприємства здійснюється за такими основними етапами:

Аналіз формування власних фінансових ресурсів підприємства у попередньому періоді.

Визначення загальної потреби у фінансових ресурсах.

Оцінка вартості залучення власного капіталу з різних джерел.

Забезпечення максимального обсягу залучення фінансових ресурсів за рахунок внутрішніх джерел.

Забезпечення необхідного обсягу залучення фінансових ресурсів із зовнішніх джерел.

Оптимізація співвідношення внутрішніх і зовнішніх джерел формування власних фінансових ресурсів.

1. Аналіз формування фінансових ресурсів підприємства у попередньому періоді.

Метою даного аналізу є виявлення потенціалу формування власних фінансових ресурсів і його відповідності темпам розвитку підприємства. На першому етапі аналізу вивчаються загальний обсяг формування власних фінансових ресурсів, відповідність темпів приросту власного капіталу темпам приросту активів і обсягу реалізованої продукції підприємства, динаміка питомої ваги власних ресурсів у загальному обсязі формування фінансових ресурсів у передплановому періоді.

На другому етапі аналізу розглядаються джерела формування власних фінансових ресурсів. У першу чергу вивчається співвідношення зовнішніх і внутрішніх джерел формування власних фінансових ресурсів, а також вартість залучення власного капіталу за рахунок різних джерел.

На третьому етапі аналізу оцінюється достатність власних фінансових ресурсів, сформованих на підприємстві у передплановому періоді. Критерієм такої оцінки виступає показник "коефіцієнт самофінансування розвитку підприємства". Його динаміка відображає тенденцію забезпеченості розвитку підприємства власними фінансовими ресурсами.

2. Визначення загальної потреби у фінансових ресурсах.

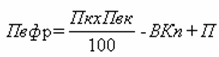

Ця потреба визначається за такою формулою:

(1.6)

(1.6)

де Пвфр – загальна потреба у власних фінансових ресурсах підприємства у планованому періоді;

Пк – загальна потреба в капіталі на кінець планового періоду;

Пвк – питома вага власного капіталу в загальній його сумі;

ВКп – сума власного капіталу на початок періоду, що планується;

П – сума прибутку, що спрямовується на споживання в плановому періоді. Розрахована загальна потреба охоплює необхідну суму власних фінансових ресурсів, формованих як за рахунок внутрішніх, так і за рахунок зовнішніх джерел.

3. Оцінка вартості залучення капіталу з різних джерел. Така оцінка проводиться в розрізі основних елементів власного капіталу, сформованого за рахунок внутрішніх і зовнішніх джерел. Результати такої оцінки є основою розробки управлінських рішень щодо вибору альтернативних джерел формування власних фінансових ресурсів, що забезпечують приріст власного капіталу підприємства.

4. Забезпечення максимального обсягу залучення фінансових ресурсів за рахунок внутрішніх джерел.

Перш ніж звертатися до зовнішніх джерел формування власних фінансових ресурсів, повинні бути реалізовані всі можливості їх формування за рахунок внутрішніх джерел. Основними внутрішніми джерелами формування власних фінансових ресурсів підприємства є сума чистого прибутку й амортизаційних відрахувань. Таким чином, у першу чергу, необхідно у процесі планування цих показників передбачити можливості їх росту за рахунок різних резервів.

Метод прискореної амортизації активної частини основних фондів збільшує можливості формування власних фінансових ресурсів. Проте варто мати на увазі, що ріст суми амортизаційних відрахувань у процесі проведення прискореної амортизації окремих видів основних фондів призводить до відповідного зменшення суми чистого прибутку. Тому при вишукуванні резервів росту власних фінансових ресурсів за рахунок внутрішніх джерел варто виходити з необхідності максимізації сукупної їх суми, тобто за таким критерієм:

ЧП + АВ — ВФРмакс. (1.7)

де ЧП – планована сума чистого прибутку підприємства;

АВ – планована сума амортизаційних відрахувань;

ВФРмакс. – максимальна сума власних фінансових ресурсів, формованих за рахунок внутрішніх джерел.

5. Забезпечення необхідного обсягу залучення власних фінансових ресурсів із зовнішніх джерел.

Обсяг залучення власних фінансових ресурсів із зовнішніх джерел повинен забезпечити ту їх частину, що не вдалося сформувати за рахунок внутрішніх джерел фінансування.

Потреба в залученні власних фінансових ресурсів за рахунок зовнішніх джерел розраховується за такою формулою:

ВФР зовн. = Пвфр – ВФР внут. (1.8)

де ВФРзовн. – потреба в залученні власних фінансових ресурсів за рахунок зовнішніх джерел;

Пвфр – загальна потреба у власних фінансових ресурсах підприємства в планованому періоді;

ВФР внут. – сума власних фінансових ресурсів, планованих до залучення за рахунок внутрішніх джерел.

6. Оптимізація співвідношення внутрішніх і зовнішніх джерел формування фінансових ресурсів.

Основою даної оптимізації є такі критерії:

а) забезпечення мінімальної сукупної вартості залучення власних фінансових ресурсів. Якщо вартість залучення власних фінансових ресурсів за рахунок зовнішніх джерел перевищує плановану вартість залучення позикових засобів, то від такого формування власних ресурсів варто відмовитися;

б) забезпечення зберігання управління підприємством початковими його фундаторами. Ріст додаткового пайового або акціонерного капіталу за рахунок сторонніх інвесторів може призвести до втрати такого управління. Ефективність розробленої політики формування власних фінансових ресурсів оцінюється за допомогою коефіцієнта самофінансування розвитку підприємства в наступному періоді. Його рівень повинен відповідати поставленій меті.

Коефіцієнт самофінансування розвитку підприємства розраховується за такою формулою:

(1.9)

(1.9)

де Ксф – коефіцієнт самофінансування розвитку підприємства в майбутньому;

ВФР – планований обсяг формування власних фінансових ресурсів;

DА – планований приріст активів підприємства.

Успішна реалізація розробленої політики формування фінансових ресурсів пов’язана з рішенням таких основних завдань:

проведенням об’єктивної оцінки вартості окремих елементів капіталу;

забезпеченням максимізації формування прибутку підприємства з урахуванням припустимого рівня фінансового ризику;

формуванням ефективної політики розподілу прибутку (дивідендної політики) підприємства;

формуванням і ефективним здійсненням політики додаткової емісії акцій або залученням додаткового пайового капіталу.