|

47. Состав и классификация затрат на производство и реализацию продукции Существует обширная классификация затрат. По функциям деятельности предприятия в системе управления производством затраты подразделяются на: снабженческо-заготовительные; производственные; коммерческо-сбытовые; организационно-управленческие. По экономической роли в процессе производства продукции затраты подразделяются на основные и накладные. Основными называются затраты, непосредственно связанные с технологическим процессом производства: сырье и материалы, топливо и энергия на технологические цели, расходы на оплату труда производственных рабочих и др. Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из комплексных общепроизводственных и общехозяйственных расходов. Величина этих расходов зависит от структуры управления подразделениями, цехами и предприятиями. По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные. Прямые затраты связаны с производством определенного вида продукции и могут быть, на основании данных первичных документов, прямо и непосредственно отнесены на ее себестоимость. Это расходы сырья и основных материалов, заработная плата рабочих и др. Косвенные затраты связаны с выпуском нескольких видов продукции, например, затраты по управлению и обслуживанию производства. Они включаются в себестоимость конкретных изделий с помощью специальных расчетов распределения. Выбор базы распределения обуславливается особенностями организации и технологии производства и устанавливается отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции. Основные затраты чаще всего выступают в виде прямых, а накладные – косвенных, но они не являются тождественными. Группировка затрат на прямые и косвенные необходима при организации раздельных систем учета полных и частичных затрат на производство. На практике затраты предприятия традиционно группируются и учитываются по составу и видам, местам возникновения и носителям. По составу затраты подразделяются на одноэлементные и комплексные. Одноэлементными называются затраты, состоящие из одного элемента,- материалы, заработная плата, амортизация и др. Эти затраты независимо от их места возникновения и целевого назначения не делятся на различные компоненты. Комплексными называются затраты, состоящие из нескольких элементов, например, цеховые и общезаводские расходы, в состав которых входит заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные затраты. Учет по видам затрат классифицирует и оценивает ресурсы, использованные в процессе производства и реализации продукции. По данному признаку затраты классифицируют по статьям калькуляции и экономическим элементам. Для исчисления себестоимости отдельных видов продукции производственные предприятия используют группировку затрат по статьям калькуляции. Калькулирование себестоимости продукции (работ, услуг) – это исчисление величины затрат, приходящихся на единицу (выпуск) продукции. Ведомость, в которой производится расчет на единицу продукции, называется калькуляцией. Номенклатуру статей каждое предприятие может устанавливать для себя самостоятельно с учетом своих специфических потребностей. Их примерный перечень установлен отраслевыми инструкциями по учету и калькулированию себестоимости продукции. В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом: 1. «Сырье и основные материалы». 2. «Полуфабрикаты собственного производства». 3. «Возвратные отходы» (вычитаются). 4. «Вспомогательные материалы». 5. «Топливо и энергия на технологические цели». 6. «Расходы на оплату труда производственных рабочих». 7. «Отчисления на социальные нужды». 8. «Расходы на подготовку и освоение производства». 9. «Расходы по эксплуатации производственных машин и оборудования». 10. «Цеховые расходы». 11. «Общехозяйственные расходы». 12. «Потери от брака».

13. «Прочие производственные расходы». 14. «Коммерческие расходы».

|

48. Показатели себестоимости продукции Себестоимость продукции относится к числу важнейших качественных показателей, в обобщенном виде отражающих все стороны хозяйственной деятельности предприятий (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д.. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию. В себестоимости учитываются затраты прошлого труда, перенесенные на вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, износ основных средств), издержки, связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужды), и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия (фирмы). Группировка затрат по экономическим элементам. Чтобы выяснить, под влиянием каких факторов сформировался данный уровень себестоимости, в какой мере и в каком направлении эти факторы влияли на общую себестоимость, необходимо разделить различные расходы на группы, или элементы затрат. В основу этой группировки кладется признак экономического содержания того или иного расхода. Затраты на сырье, топливо, на оплату труда и другие расходы в этом случае рассматриваются не просто как слагаемые себестоимости, а как возмещение затрат овеществленного и живого труда – возмещение потребленных предметов и средств труда и самого труда. Среди затрат на производство выделяются следующие элементы: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты. Поэлементная классификация затрат представляет собой группировку расходов независимо от места их возникновения и не отражает процесса формирования себестоимости продукции по этапам ее производства. Этим целям отвечает группировка затрат по калькуляционным статьям, которая учитывает затраты по месту их возникновения и направлению, а потому дает возможность определить уровень себестоимости по отдельным видам продукции на предприятиях с широкой номенклатурой изделий. На практике применяется следующая типовая группировка затрат по статьям калькуляции. 1. Сырье и материалы (за вычетом стоимости возвратных отходов), покупные изделия, полуфабрикаты и услуги производственного характера, топливо и энергия на технологические цели. 2. Расходы на оплату труда производственных рабочих. 3. Отчисления на социальные нужды. 4. Расходы по содержанию и эксплуатации машин и оборудования. 5. Общепроизводственные расходы. 6. Потери от брака. 7. Общехозяйственные расходы. (Итого – производственная себестоимость.) 8. Коммерческие расходы. (Итого – полная себестоимость.) Приведем пример расчета производственной себестоимости продукции (тыс. руб.):Затраты на производство 26 040 Относятся на непроизводственные счета 210 Изменение остатка по счету «Расходы будущих периодов» +190 Изменение остатка по счету «Резерв предстоящих расходов и платежей» +250 Изменение остатка незавершенного производства, полуфабрикатов, инструментов и приспособлений собственной выработки +610 Производственная себестоимость продукции составит 26 040-210-190-610+250 = 25 280 тыс. руб.

|

Себестоимость выпускаемой продукции является одним из важных объектов экономического анализа, т.к. ее показатели отражают степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом. Анализ себестоимости проводится в следующих направлениях:

Различают такие показатели себестоимости, как цеховая, производственная, полная себестоимость отдельных видов продукции, удельная себестоимость и затраты на 1 рубль товарной продукции. Группировка затрат по экономическим элементам показывает материальные и денежные затраты организации без распределения их на отдельные виды продукции и др. хозяйственные нужды. Принята и используется следующая группировка затрат по элементам:

Для того чтобы установить, под влиянием каких факторов сформировался данный уровень себестоимости, по каким направлениям изыскать резервы снижения затрат, необходимо сгруппировать их по статьям расходов. Группировка затрат по статьям расходов позволяет определить затраты по местам их возникновения, изучить их функциональную роль в процессе производства. Затраты по статьям себестоимости отличаются от затрат по ее элементам тем, что они отражают затраты, которые связаны с производством и реализацией товарной продукции за данный отчетный период. Группировка затрат по статьям позволяет выявить роль затрат в технологическом процессе, управлении и обслуживании, выделить прямые и косвенные, переменные и постоянные расходы и определить направления их снижения. Анализ себестоимости продукции проводится по следующей схеме. 1. Определяются абсолютные и относительные отклонения показателей себестоимости от аналогичных показателей прошлых лет и от плана. 2. Проводится оценка изменений структуры себестоимости, определяются изменения удельного веса отдельных статей затрат от аналогичных данных прошлых лет и плана, исчисляется влияние этих отклонений на итоговый показатель. Одновременно выделяются статьи затрат, имеющие наибольший удельный вес в себестоимости, и статьи затрат, по которым происходили наибольшие изменения. Анализ по таким статьям проводится отдельно. Отличительной особенностью данного раздела анализа является то, что статьи затрат здесь выступают не только как факторы, влияющие на изменение себестоимости, но и как отдельные компоненты, формирующие ее структуру. 3. Определяется уровень затрат на рубль товарной продукции, характеризующий их окупаемость, проводится анализ динамики этого показателя и оценка факторов, влияющих на его уровень. 5 Финансовый анализ Значительный удельный вес в себестоимости занимают прямые материальные и трудовые затраты. Их размер зависит от влияния многих факторов, основными из которых являются: • изменение объема продукции; • изменение структуры затрат; • изменение уровня затрат в себестоимости. Помимо перечисленных выше факторов на уровень себестоимо- сти 'оказывают влияние изменения: • технического уровня производства; • организации производства и труда; • объема, структуры и размещения производства; • использования природных ресурсов; • развития производства.

|

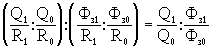

От выполнения плана производства зависят прямо или косвенно зарплата рабочих-сдельщиков и премии, выплачиваемые из фонда заработной платы (премии, выплачиваемые из фонда потребления, на фонд заработной платы не влияют). Другие слагаемые фонда зарплаты зависят от численности работников, тарифных ставок и должностных окладов, т. е. на них влияют многие общие факторы. Поэтому анализ зарплаты проводится в 2-х направления: 1) анализ фонда зарплаты как элемента затрат на производство; 2) анализ зарплаты в разрезе отдельных статей калькуляции, в первую очередь самостоятельной статьи — зарплата производственных рабочих. Влияние использования фонда заработной платы промышленно-производственного персонала на себестоимость продукции. На себестоимость продукции относятся все выплаты работникам промышленно-производственного персонала. Фонд зарплаты непромышленного персонала (столовых, клубов, пионерлагерей и др.) в себестоимость промышленной продукции не включается. Абсолютный перерасход фонда зарплаты промышленно-производственного персонала не влечет за собой увеличение себестоимости, если процент сверхпланового роста объема продукции выше, чем фонда зарплаты, так как при этом затраты на рубль продукции снижаются по сравнению с плановым уровнем. Перевыполнение плана по объему продукции должно обязательно сопровождаться относительной экономией фонда зарплаты и сверхплановым снижением себестоимости потому, что при этом возрастают только выплаты сдельщикам и премии, а повременная заработная плата не меняется. Чем больше удельный вес повременной оплаты труда в общем фонде зарплаты, тем больше (при прочих равных условиях) и достигаемая экономия. Чтобы определить полную величину относительной экономии или перерасхода фонда зарплаты и их влияние на себестоимость, необходимо исходить из соотношения темпов роста фонда зарплаты и продукции. Это соотношение равняется соотношению темпов роста производительности труда и средней зарплаты. Дело в том, что производительность труда, измеряемая средней выработкой на одного работающего, — это частное от деления продукции (Q) на среднее число работающих (R), в средняя заработная плата — частное от деления фонда заработной платы (Фз) на то же среднесписочное число работающих. Соотношение темпов роста этих дробей равняется соотношению темпов изменения числителей дробей — объема продукции и фонда заработной платы:

Определение влияния фактического соотношения темпов роста производительности труда и зарплаты на себестоимость выпущенной продукции. Одним из важнейших факторов снижения себестоимости является опережение темпов роста производительности труда над темпами роста средней заработной платы. Расчет изменения фонда зарплаты (D Фз) под влияние возрастания среднегодовой выработки и среднегодовой зарплаты одного работающего или рабочего проводится по формуле

ФзП— плановый фонд зарплаты, тыс. руб. З% и W% — темп роста соответственно среднегодовой зарплаты 1 работающего и среднегодовой производительности труда по сравнению с планом, % Теперь необходимо определить, какая часть экономии отражена в себестоимости продукции. Для этого сумма экономии умножается на отношение производственной себестоимости фактического выпуска к сумме затрат на производство. Анализ состава фонда заработной платы. Относительная экономия (или перерасход) характеризует использование фонда зарплаты в целом. Чтобы выявить резервы дополнительного снижения зарплаты на рубль товарной продукции , необходимо предварительно выявить резервы дальнейшего роста производительности труда и экономии средней зарплаты прежде всего за счет устранения непроизводительных выплат и неоправданного роста зарплаты отдельных категорий промышленно-производственного персонала. Резервы снижения выплат по фонду зарплаты обслуживающего персонала выявляются путем анализа отклонений от плана численности и средней зарплаты на одного работника каждой категории персонала и определения влияния этих отклонений на расход зарплаты. Перерасход фонда зарплаты из-за содержания сверхпланового количества всех категорий обслуживающего персонала следует относить к непроизводственным расходам, а ликвидация его считать резервом снижения себестоимости.

|

Влияние изменения количества работников на фонд зарплаты определяют путем умножения отклонения от плана количества работников (D N) на плановую среднюю зарплату (Зп), а влияние отклонения от плана среднегодовой зарплаты (D З) — умножением этого отклонения на фактическое количество работников (Nф) по отдельным категориям персонала (метод абсолютных разниц):

Анализ заработной платы производственных рабочих. Заработная плата производственных рабочих выделяется в калькуляции самостоятельной статьей. Подробный анализ этой части фонда проводится по важнейшим изделиям в тех отраслях промышленности, где зарплата производственных рабочих играет значительную роль в формировании себестоимости продукции и где поэтому в специальном разделе калькуляции предусматривается расшифровка статьи “Заработная плата основная и дополнительная”. Далее необходимо проанализировать отклонение расхода фонда заработной платы рабочих в результате изменения трудоемкости изделий. Снижение трудоемкости обеспечивает экономию по заработной плате и рост производительности труда. Еще одной важной причиной отклонений фактической заработной платы производственных рабочих от плановой являются отклонения от установленной технологии, фиксируемые специальными учетными документами — доплатными листками, которые группируются по местам обнаружения, причинам и виновникам.

|

Влияние эффективности использования основных фондов на затраты коммерческой организации проявляется в экономическом элементе «Амортизация основных фондов». Анализ этого влияния можно провести в 2-х направлениях: На основе использования коэффициентов удельной амортизации. На основе информации о движении отдельных объектов основных средств. Коэффициенты удельной амортизации могут быть исчислены за несколько сравниваемых периодов времени по данным бизнес-планов, организаций-отраслевых лидеров, конкурентов и т.п. Фактические показатели сопоставляются с базовыми и делаются выводы об их изменении. Коэффициенты удельной амортизации рассчитываются в копейках (процентах) на 1 руб выручки-нетто от продаж. Куд.амортизации= сумма амортизационных отчислений за период, тыс.руб./выручка-нетто от продаж за период, тыс.руб. Если же в организации имело место существенное изменение стоимости основных фондов (продажа или ликвидация крупных объектов, приобретение, безвозмездная передача, ввод объектов в эксплуатацию), то можно рассчитать влияние движения объектов основных фондов на сумму начисленной амортизации и, как следствие, на издержки. Такие расчеты должны проводиться исходя из конкретных сроков снятия с учета (постановки на учет) отдельных объектов.

|

Рациональное использование материальных ресурсов - один из важнейших факторов роста объема продаж и снижения себестоимости продукции, а следовательно, и роста прибыли и рентабельности материалы, используемые при производстве продукции, оказывают непосредственное влияние и на качество производимой продукции, и на цены ее реализации. Анализ материальных ресурсов проводится в следующей последовательности: анализ обеспеченности организации материальными ресурсами; анализ состояния запасов материалов для производственных целей; оценка эффективности использования материалов в производстве; факторный анализ материалоемкости; анализ отходов; анализ брака в производстве. Удовлетворение потребности предприятия в материальных ресурсах осуществляется двумя путями: экстенсивным и интенсивным. Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Интенсивный путь удовлетворения потребности предприятия в материалах, сырье, топливе и других материальных ресурсах предусматривает более экономное расходование имеющихся запасов в процессе производства продукции. Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

Обеспеченность предложения в днях исчисляется как отношение остатка данного вида материального ресурса к его среднему расходу. Если Коб больше единицы - сверхнормативный запас; Коб меньше единицы – угроза остановки производства. На основании этого подсчитываются потери продукции:

При нарушении ассортимента поступающих материалов организация может использовать другие, это может привести к увеличению суммы затрат, и тогда способом абсолютных разниц сумма потерь рассчитывается по формуле Мз = К * N* Ц , где К - фактический выпуск продукции; N – норма расхода материала на одно изделие; Ц - цена за единицу сырья. Чтобы комплексно оценить эффективность такой операции, необходимо подсчитать, как изменится сумма материальных затрат, относимых на себестоимость, если не нарушен ассортимент поставленных материалов: /\C = Cф - Cбаз где Сф и Сбаз – себестоимость изделия до и после проведения этого мероприятия. Так же анализ использования материалов производства можно провести по данным калькуляций изделий и рассчитать влияние фактора-норм и фактора-цен на расход материалов: Рм = NхЦ , где N – норма (количество материалов); Ц – цена материалов. Фактор-норм определяет изменение количества израсходованных материалов по отношению к остальным, а фактор-цен – изменение цен на сырьё и материалы и изменение транспортно-заготовительных расходов. Оценка эффективности использования материальных ресурсов осуществляется при помощи различных показателей и их систем. К числу основных показателей эффективности использования материальных затрат относят материалоемкость, материалоотдачу, относительную экономию материалов в производстве, коэффициент использования материалов, коэффициент раскроя материалов и т.д. Материалоемкость рассчитывается как отношение стоимости израсходованных на производство материалов к стоимости продукции, характеризует долю материалов, приходящуюся на один рубль продукции, измеряется в копейках. Материалоотдача – это отношение стоимости продукции к стоимости израсходованных материалов, характеризует долю продукции, приходящейся на один рубль стоимости материалов. К обобщающим показателям относятся материалоотдача, материалоемкость продукции, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов, относительная экономия материальных затрат.

|

Общезаводские расходы, которые связаны с обслуживанием и управлением производства всего предприятия, подразделяются на пять групп: расходы по содержанию аппарата управления; общехозяйственные расходы; налоги, сборы и прочие обязательные отчисления и расходы; непроизводительные расходы; исключаемые доходы (непланируемые доходы предприятия, полученные им в отчетный период). Анализ расходов на обслуживание производства и управление начинается с изучения динамики их абсолютных сумм и доли в нормативно чистой продукции. Изучение динамики абсолютных сумм расходов проводится с точки зрения выяснения влияния на их изменение мероприятий по усилению режима экономии, совершенствованию обслуживания производства и управления им. Изучение динамика расходов имеет также значение для проверки обоснованности запланированного роста или снижения отдельных статей и расходов. Запланированное изменение их сумм должно вытекать из предусмотренного изменения численности обслуживающего и управленческого персонала, роста организационно-технического уровня предприятия и других условий хозяйствования, влияющих на размер соответствующих статей расходов.

|

Анализ потерь от брака. Эта статья расходов планируется в виде исключения только на производствах, где полностью предотвратить такие потери невозможно из-за скрытых пороков сырья и материалов, вызывающих брак при их обработке, и по другим неустранимым причинам. Однако на практике на большинстве предприятий имеют место потери от брака, и их устранение или хотя бы уменьшение является существенным резервом снижения себестоимости продукции. Анализ потерь от брака обычно начинается с сопоставления общих данных об уровне брака за отчетный период с соответствующими данными за предшествующий период, а на предприятиях, где брак планируется, — с плановым уровнем. Затем анализ детализируется по месту образования брака (в каких производственных единицах объединения и в каких цехах), по причинам (факторам) его возникновения, по виновникам. Рассматривается степень возмещения убытков от брака виновниками. Следует изучить динамику соотношения затрат на окончательный брак и исправление брака. Чем выше удельный вес окончательного брака, тем хуже поставлен на предприятии межоперационный и межцеховой контроль качества деталей и полуфабрикатов |

|

55. Учет расходов на продажу . Согласно п. 2 ПБУ 10/99 расходами признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и/или возникновения обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).В п. 16 ПБУ 10/99 перечислены условия признания расходов в бухгалтерском учете. Во всех организациях расходы подразделяются на две группы: по обычным видам деятельности и прочие.В организациях торговли и общественного питания расходы, связанные с обычными видами деятельности (по продаже товаров и продукции общественного питания) <1>, отражаются на дебете счета 44 "Расходы на продажу". Согласно п. 8 ПБУ 10/99 должна быть обеспечена группировка расходов по обычным видам деятельности по следующим элементам: - материальные затраты; - затраты на оплату труда; - отчисления на социальные нужды; - амортизация; - прочие затраты. Кроме того, согласно вышеуказанному пункту для целей управления должен быть организован учет расходов по статьям затрат. Перечень этих статей устанавливается организациями самостоятельно. Для управленческих целей следует вести учет затрат по отдельным структурным подразделениям (складам, магазинам и т.п.), что позволит проводить анализ эффективности работы этих подразделений. Для целей налогообложения прибыли целесообразно учитывать расходы с подразделением их на уменьшающие и неуменьшающие налогооблагаемую прибыль, в частности, в пределах и сверх нормативов. Этого можно добиться путем ведения отдельных субсчетов к счету 44. На дебете счета 44 учитываются все расходы за исключением затрат по заготовке и доставке товаров. Как указывалось выше, эти затраты могут включаться в фактическую себестоимость товаров, то есть на дебет счета 41. В организациях, учитывающих транспортные расходы по доставке товаров от поставщиков в составе расходов на продажу, возможны два варианта их учета: 1)без составления расчета издержек обращения на остаток товаров; 2) с составлением данного расчета. Первый вариант вытекает из п. 9 ПБУ 10/99, согласно которому все коммерческие расходы могут полностью признаваться в себестоимости проданных товаров, то есть по окончании месяца все расходы, собранные на счете 44, могут списываться на дебет счета 90 "Продажи" и в этом случае счет 44 не будет иметь сальдо на конец месяца. При втором варианте сумма издержек обращения на остаток товаров (ИОТ) рассчитывается по формуле: ИОТ = (ТР + ТР ) / (Р + О ) x О , где ТР - транспортные расходы на остаток товаров на начало месяца;ТР - транспортные расходы за месяц;Р - сумма товаров, реализованных за месяц (по учетным ценам);О - остаток товаров на конец месяца (по учетным ценам).Показатель ТР берется из расчета издержек обращения на остаток товаров за предыдущий месяц (как его конечный результат). Он может быть также определен как дебетовое сальдо счета 44 на начало месяца, за который составляется расчет. Показатель ТР определяется по данным аналитического учета к счету 44. Показатель О представляет собой сальдо счета 41 на конец месяца. Показатель Р определяется как дебетовый оборот счета 90-2 за месяц. Посредством этого расчета транспортные расходы распределяются между реализованными за месяц товарами и остатком товаров на конец месяца. Сумма издержек обращения на остаток товаров остается на счете 44 как его дебетовое сальдо, а все остальные расходы списываются по окончании месяца на дебет счета 90.Инструкцией по применению Плана счетов бухгалтерского учета к счету 90 не предусмотрен отдельный субсчет, на который нужно списывать издержки обращения, относящиеся к проданным товарам. Поэтому некоторые бухгалтеры списывают вышеуказанные расходы на субсчет 2 "Себестоимость продаж", что, по нашему мнению, является ошибкой. Исходя из правил нормативных документов по бухгалтерскому учету, организации имеют право самостоятельно решать вопрос о составлении или несоставлении расчета издержек обращения на остаток товаров, указав на это в приказе об учетной политике.В ст. 320 НК РФ сказано, что в сумму издержек обращения включаются также расходы налогоплательщика - покупателя товаров на доставку этих товаров, если они не учтены в стоимости приобретения товаров. При этом налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с приобретением этих товаров. Таким образом, в налоговом учете расходы на доставку товаров от поставщика до покупателя также могут отражаться двумя способами: включаться в фактическую себестоимость товаров или списываться на дебет счета 44.В этой же статье НК говорится: "К прямым расходам относятся суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика - покупателя товаров, в случае, если эти расходы не включены в цену приобретения указанных товаров". Отсюда следует, что эти расходы подлежат распределению между реализованными товарами и остатком непроданных товаров, то есть для целей налогообложения в обязательном порядке должен составляться расчет издержек обращения на остаток товаров.

|

56. Анализ и оценка безубыточности производства продукции. Практическая ценность анализа безубыточности и целевого планирования прибыли состоит в том, что этот подход позволяет оценить сравнительную прибыльность отдельных видов продукции, что дает основания для выбора оптимального портфеля продукции, установить запас “прочности” предприятия в его текущем состоянии и спланировать объем реализации продукции, который обеспечивает желаемое значение прибыли. Как показывает практика, наиболее эффективны те предприятия, которые обеспечивают загрузку производственных мощностей на уровне близком к уровню полной мощности. Однако несмотря на это предприятия могут быть убыточными. Причин для этого может быть очень много, например, задержки в реализации, дефицит комплектующих элементов, плохое качество сырья, недостаточный объем рынка, плохое качество продукции, ценовая система и т. д. Если предприятие функционирует на более низком уровне использования производственных мощностей, т.е. выпускает продукции существенно меньше по сравнению с полной производительностью, доходы зачастую не могут покрыть все издержки. Когда уровень использования производственных мощностей возрастает, то можно надеяться, что будет достигнута ситуация, когда общие доходы будут равны общим издержкам. В этой точке нет ни прибыли, ни убытков. Такая ситуация называется ситуацией безубыточности. Таким образом, мы подходим к понятию безубыточности. Анализ безубыточности или анализ издержек, прибыли и объема производства (CVP-анализ), как его иногда называют - это аналитический подход к изучению взаимосвязи между издержками и доходам при различных уровнях производства. В процессе проведения анализа безубыточности в его стандартном (классическом варианте) принимаются следующие допущения. Используется классификация издержек по характеру их поведения при изменении объема реализации готовой продукции. Издержки подразделяются на постоянные и переменные. Предполагается, что вся произведенная продукция будет продана в течение планового периода времени. В качестве критерия для анализа принимается прибыль до выплаты налогов, т.е. операционная прибыль, а не чистая прибыль.Все последующие вопросы анализа безубыточности будут рассматриваться в основном в рамках этих допущений. Следует особенно остановиться на практической философии CVP-анализа. В практике финансового менеджмента различают два базиса анализа и планирования: 1) ресурсный и 2) денежный. В соответствии с ресурсным базисом объектом анализа и планирования являются выручка, как поток входных ресурсов предприятия, и валовые издержки, как поток выходных ресурсов. Разница между потоком входных и выходных ресурсов рассматривается как конечный результат анализа. В рамках CVP-анализа этот результат измеряется операционной прибылью. Следует подчеркнуть, что величина операционной прибыли лишь косвенно отражает суммарный денежный поток вследствие операционной деятельности. Оценка и планирование этого денежного потока есть предмет анализа, который проводится с использованием денежного базиса. Пока же мы будем анализировать и планировать исключительно операционную прибыль. Наличие операционной прибыли в конкретный период времени еще не означает, что предприятие будет иметь адекватный денежный поток, так как его величина определяется динамическим состоянием оборотных средств и задолженностей предприятия. Но если предприятие в течение ряда периодов не в состоянии генерировать операционную прибыль, то ожидать положительного денежного потока не приходится. Говоря языком математики, наличие операционной прибыли является необходимым, но не достаточным условием способности предприятия генерировать деньги. Таким образом, в дальнейшем в рамках данной главы предметом анализа является это “необходимое условие”. В рамках CVP-анализа используется формат отчета о прибыли, который отличается от традиционного. Традиционный формат следует основной классификации издержек на производственные (прямые материалы, прямой труд и производственные накладные издержки) и непроизводственные (административные и издержки, связанные с продажей). Эти издержки последовательно вычитаются из выручки, в результате чего получается чистая операционная прибыль. Формат этого отчета представлен в табл. 14.Следует отметить, что использованные в данном формате издержки включают как переменную, так и постоянную компоненты. Данный формат не может быть использован для целей планирования, поскольку не позволяет проследить изменение издержек в связи с изменением объема реализации товара.

|

57. Маржинальный доход, порог рентабельности, операционный рычаг, запас финансовой прочности, их расчет и анализ. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль. Маржинальный доход (М) рассчитывается по формуле: M = S – V. где S — выручка от реализации; V — совокупные переменные затраты. Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции: M = (S-V) / Q = p –v . где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции. На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата. Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»). Порог рентабельности – это такая выручка от реализации, при которой предприятие не имеет убыток, но еще не имеет и прибыли. Суммы покрытия в точности хватает на покрытие постоянных затрат, а прибыль равна нулю. Порог рентабельности («точка безубыточности») определяется по формуле: ПР=Зпост/((ВР-Зпер)/ВР), где ПР – порог рентабельности, Зпост – затраты постоянные, Зпер – затраты переменные, ВР – выручка от реализации. Существует определенное взаимовлияние и взаимозависимость между затратами, объемом производства и прибыли. Известно, что при соблюдении всех прочих равных условий темпы роста прибыли всегда опережают темпы роста реализации продукции. При росте объема реализации продукции доля постоянных затрат в структуре себестоимости продукции снижается и появляется «эффект дополнительной прибыли». Насколько далеко предприятие от точки безубыточности показывает запас финансовой прочности. Это разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности. Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему. Эта величина показывает на сколько процентов может снизиться объем реализации, чтобы предприятию удалось избежать убытка. В—выручка от продаж. Рн — объем реализации в натуральном выражении. Тбд — точка безубыточности в денежном выражении. Тбн — точка безубыточности в натуральном выражении. Формула запаса финансовой прочности в денежном выражении: ЗПд = (B -Тбд )/B * 100%, где ЗПд — запас финансовой прочности в денежном выражении. Формула запаса финансовой прочности в натуральном выражении: ЗПн = (Рн -Тбн )/Рн * 100%, где ЗПн — запас финансовой прочности в натуральном выражении. Запас прочности быстро изменяется вблизи точки безубыточности и все медленне по мере удаления от нее. Хорошее представление о характере этого изменения можно получить, если построить график зависимости запаса прочности от объема реализации. Запас прочности более объективная характеристика, чем точка безубыточности. Например, точки безубыточности маленького магазина и большого супермаркета могут отличаться в тысячи раз, и только запас финансовой прочности покажет какое из предприятий более устойчиво.

|

|

58. Анализ эффективности управления. Оценка эффективности является важным элементом разработки проектных и плановых решений, позволяющим определить уровень прогрессивности действующей структуры, разрабатываемых проектов ли плановых мероприятий, и проводится с целью выбора наиболее рационального варианта структуры или способа её совершенствования. Эффективность организационной структуры должна оценниваться на стадии проектирования, при анализе структур управления действующих организаций для планирования и осуществления мероприятий по совершенствованию управления.Комплексный набор критериев эффективности системы управления формируется с учётом двух направлений оценки её функционирования:V по степени соответствия достигаемых результатов установленным целям производственно-хозяйственной организации;V по степени соответствия процесса функционирования системы обективным требованиям к его содержанию организации и результатам.Критерием эффективности при сравнении различных вариантов организационной структуры служит возможность наиболее полного и устойчивого достижения конечных целей системы управления при относительно меньших затратах на её функционирование. Показатели, используемые при оценках эффективности аппарата управления и его организационной структуры, могут быть разбиты на следующие три взаимосвазанные группы. 1. Группа показателей, характеризующих эффективность системы управления, выражающихся через конечные результаты деятельности организации, и затраты на управления. При оценках эффективности на основе показателей, характеризующих конечные результаты деятельности организации, в качестве эффекта, обусловленного функционированием или развитием системы управления, могкт расматриваться обьём, прибыль, себестоимость, обьём капитальных вложений, качество продукции, сроки внедрения новой техники и т.п. 2. Группа показателей, характеризующих содержание и организацию процесса упроавления в том числе неподсредственные результаты и затраты управленческого труда. В качестве затрат на управление учитываются текущие расходы на содержание аппарата управления, экплуатацию тахнических срадств, содержание зданий и помещений, подготовку и переподготовку кадров управления.При оценке эффективности процесса управления используются показатели, которые могут оцениветься как количественно, так и качественно. Эти показатели приобретают нормативный характер и могут использоваться в качестве критерия эффективностии ограничений, когда организационная структура изменяется в напрвлении улучшения одного или группы показателей эффективности без изменения (ухудшения) остальных. К нормативным харакьеристикам аппарата управления могут быть отнесены следующие: производительность, экономичность, адаптивность, гипкость, оперативность, надёжность. a) Производительность аппарата управления может определяться, как количество произведённой организацией конечной продукции или объёмы выработонной в процессе управления информации. b) Под экономичностью аппарата управления понимаются относительные затраты на его функционирование. Для оценки экономичности могут использоваться такие показатели, как удельный вес затрат на содержание аппарата управления, удельный вес управленческих работников в численности промышленно-производственного персонала, стоимость выполнения единицы объёма отдельных видов работ. c) Адаптивность системы управления определяется её способностью эффективно выполнять задачные функции в определённом диапазоне изменяющихся условий. 1.Критерии оценки эффективности.

|

59. Анализ технического развития.

Эффективное внедрение технологии, однако, требует вовлечения в управление и представителей многих других служб.Судите сами: внедрение технологии отражается, например, на занятости, а именно сопряжено с изменением квалификации работников, ах навыков, установившихся деловых контактов. То есть внедрение технологии касается вопросов трудовых взаимоотношений. Или, например, оно сопряжено с выделением дополнительных средств, проведением новой калькуляции, то есть задействуются финансовые службы и т. д. и т. п.Когда компания «Дженерал электрик» приступила к внедрению системы стратегического планирования, отвечающий за это вице-президент сказал: «Нам падо составить документ, проливающий свет на роль технологии в стратегическом планировании». После того как такой документ был подготовлен, он раздал его во все функциональные подразделения. Сотрудники финансового отдела были по меньшей мере удивлены: «Какая может быть технология в бухгалтерском деле?,') На что вице-президент с уверенностью ответил: «Конечно, может, поэтому я и послал вам этот документ».Большинство решении по вопросам технологического развития производства не может быть припято вне связи с остальными сторонами деятельности предприятия.Чаще всего вопрос заключается ие в том, возможно ли внедрить ту ИЛИ иную технологию, а в том, насколько это целесообразно для данного конкретпого предприятия. Будет ли это эффективным применением ресурсов в условиях ограниченности финансовых средств, кадровых ресурсов, динамичных изменении на рынке? Поэтому анализу подвергаются все аспекты внедрения новой технологии. Если бы вам довелось спросить главу любой корпорации, что он понимает иод технологией, он бы в первую очередь стал думать о том, чем занимается его главный инженер, и сказал бы в ответ: «Конечно, это все, что связано с продуктом». А расспросив его подробнее, узнаете, что даже при таком и без того узком подходе не учитывается все, что связано с технологией продукта. А имеппо:1. Планирование продукта — это работа по определению, уточнению нужд потребителей и определению товарных характеристик, которые будут пользоваться спросом на рынке и обеспечат получение коммерческой прибыли.2. Конструирование продукта — это дизайн такого продукта, который бы соответствовал требуемому уровню качества, затрат ресурсов и производственных мощностей.3. П о д л а ж и в а п и е под конкретного потребителя— учет специфических. рыночных потребностей путем корректировки дизайна продукта и демонстрации всех его потребительских* качеств.4. Сервисное обслуживание — это работа по установке и наладке нового продукта, если таковая требуется, обучению персоиала, работе с ним, подготовке технической документации п справочников, хранению, ремонту и т. д.

|

Природные ресурсы являются одним из важнейших факторов производства и экономического развития страны. Экономический потенциал государства в значительной степени определяется наличием и уровнем использования природных ресурсов и охраны окружающей среды. Система планирования рационального природопользования базируется на общеметодологических положениях планирования экономического и социального развития национального хозяйства страны. Важнейшей задачей планирования природопользования является разработка научно обоснованных путей и направлений рационального использования природных ресурсов, обеспечения равновесия в природной среде. Основная цель планирования природопользования — обеспечение рационального и экономного использования природных ресурсов и равновесия в природной среде в условиях постоянного роста эффективности производства. Задачи планирования природопользования: - обеспечение комплексного использования минеральных ресурсов, применение малоотходных и безотходных технологий переработки минерального сырья; - обеспечение рационального использования и восстановление нарушенных и загрязненных земельных, водных ресурсов, растительного и животного мира; - обеспечение равновесия в природной среде путем выполнения научно обоснованных предельно допустимых нормативов. При планировании природопользования используются различные методы: Балансовый метод планирования заключается в согласовании потребностей в природных ресурсах с их наличием на предприятии, в данном регионе, республике, стране; количества отходов и вредных веществ с наличием трудовых, материальных и финансовых ресурсов для их утилизации, складирования, захоронения и т.п. Нормативный метод планирования основан на применении научно обоснованных прогрессивных норм и нормативов, отражающих достижения научно-технического прогресса и передовых методов организации труда и производства. Под нормой понимают регламентированную величину абсолютного расхода природных и других ресурсов на единицу выпускаемой продукции или работ. Нормативами определяются потребность в различных ресурсах при выпуске определенной продукции или сроки выполнения работ. Аналитический метод планирования основывается на проведении технико-экономического анализа эффективности использования ресурсов и состояния окружающей среды, выявлении неоправданных затрат и потерь природных ресурсов, сверхнормативного загрязнения окружающей среды и разработке мероприятий по рациональному и экономному использованию природных ресурсов и охране окружающей среды. Программно-целевой метод заключается в определении главных направлений для достижения наибольших народно-хозяйственных результатов и концентрации ресурсов и усилий на их решение в определенные сроки. Каждая комплексная программа при этом методе планирования представляет собой увязанный по ресурсам, исполнителям и срокам выполнения комплекс производственных, научно-исследовательских и организационно-хозяйственных мероприятий, обеспечивающих достижение поставленных целей. Метод экономико-математического моделирования, который называют также методом оптимального планирования, заключается в разработке многочисленных вариантов природоохранной деятельности и выборе из них наилучшего, обеспечивающего получение необходимого результата с наименьшими затратами ресурсов. Расчеты выполняются с применением ЭВМ. Метод экспертных оценок используют на стадиях разработки проектных решений рационального природопользования в условиях недостаточной информации о конечных результатах. Он базируется на использовании опыта других предприятий, аналогичных проектов, укрупненных норм и нормативов с учетом современных требований науки и практики. С целью обеспечения наибольшей достоверности и обоснованности плановых заданий в практике планирования охраны природы и рационального использования природных ресурсов применяют одновременно несколько из вышеперечисленных методов. Это позволяет всесторонне обосновать экологическую, экономическую и социальную эффективность реализации природоохранных мероприятий.

|

|

62.Анализ внешнеэкономической деятельности. Внешнеэкономическая деятельность реализуется как на уровне государства, так и на уровне отдельных хозяйствующих субъектов. В первом случае внешнеэкономическая деятельность направлена на установление межгосударственных основ сотрудничества, создание правовых, торговых и политических механизмов, стимулирующих развитие и повышение эффективности внешнеэкономических связей. Рациональная внешнеэкономическая политика государства может привести к повышению темпов роста национального дохода, ускорению научно-технического прогресса, повышение концентрации производства и эффективности капитальных вложений. Предприятием является хозяйствующий субъект, который на основе использования экономических ресурсов производит и реализует товары, выполняет работы, оказывает услуги. Внешнеэкономическая деятельность предприятия - это сфера хозяйственной деятельности, связанная с международной производственной интеграцией и кооперацией, экспортом и импортом товаров и услуг, выходом на внешний рынок. На уровне предприятия внешнеэкономическая деятельность направлена на заключение и исполнение контрактов с иностранными партнерами. Внешнеэкономическая деятельность является составной частью всей работы большинства предприятий России. Развитие внешнеэкономической деятельности дает предприятию новые возможности, такие как использование преимуществ международной кооперации производства и свобода в принятии решений для осуществления своих производственных задач. Для российских предприятий это такие задачи, как:

Отличия внешнеэкономической деятельности предприятия от внутрихозяйственной заключаются в том, что внешнеэкономическая деятельность осуществляется на валютной основе, регулируется специальными мерами государства. На внешнеэкономическую деятельность предприятия оказывает влияние уровень развития и стабильность национальной экономики, система мировых цен, а также правовая система собственной страны и правовые системы стран, в которых предприятие осуществляет внешнеэкономическую деятельность.

|

63. Анализ организации производства труда. Под организацией труда на предприятиях и в организациях понимаются конкретные формы и методы соединения людей и техники в процессе труда. Труд людей в процессе производства организуется под воздействием развития производительных сил и производственных отношений. Поэтому организация труда всегда имеет две стороны: естественно-техническую и социально-экономическую. Эти стороны тесно связаны между собой и находятся в постоянном взаимодействии, определяя содержание организации труда. В содержании организации труда, исходя из особенностей решаемых задач, выделяют ряд направлений (элементов). Основные из них: ● разделение и кооперация труда, предполагающие научно-обоснованное распределение работников по объединенным в определенную систему трудовым функциям, машинам, механизмам и рабочим местам, а также в соответствующую группировку и комбинирование работников в производственные коллективы; ● нормирование труда, предполагающее тщательный расчет норм затрат труда на производство продукции и услуг как основу для организации труда и определения эффективности производства; ● организация и обслуживание рабочих мест, охватывающая их рациональную планировку и оснащение, эффективную систему обслуживания рабочих мест, аттестацию и рационализацию рабочих мест; ● организация подбора персонала и его развитие, включающие в себя: планирование персонала, профориентацию и профотбор, найм персонала, разработку концепции развития персонала и ее реализацию (квалификационный рост, планирование карьеры и т. п.); ● улучшение условий труда, предусматривающее устранение вредности производства, тяжелых физических, психологических и эмоциональных нагрузок, внедрение эстетики в производственную среду, формирование системы охраны и безопасности труда; ● эффективное использование рабочего времени, оптимизация режимов труда и отдыха; ● рационализация трудовых процессов, внедрение оптимальных приемов и методов труда, включающие в себя изучение трудовых процессов с применением различных способов и технических средств, отбор наиболее рациональных приемов и методов труда, их совершенствование и внедрение путем организации производственного инструктажа, обучения; расширение и обновление научно-технической информации; ● укрепление дисциплины труда, предусматривающее комплекс мер по усилению производственной и трудовой дисциплины, формирование чувства ответственности, развитие творческой инициативы и других форм активного участия работников в жизни предприятий, организаций. Особую роль в организации труда играет вознаграждение за труд — его оплата. Дело в том, что человек включается в производственный процесс по экономическим соображениям, с целью заработка на жизнь. Поэтому заработная плата является одновременно звеном, соединяющим человека со средствами производства и фактором эффективной организации труда. Организация труда должна рассматриваться с двух сторон: во-первых, как состояние системы, имеющей вышеназванные вполне конкретные взаимосвязанные элементы и отвечающей целям производства, во-вторых, как систематическая деятельность людей по осуществлению нововведений в имеющуюся уже организацию труда для приведения ее в соответствие с достигнутым уровнем развития техники и технологии. Механизация, применение новых видов энергии и материалов для изготовления все новых и новых товаров изменяют качественное содержание трудовых процессов и, следовательно, потребность в количестве работников, их новом профессиональном и квалификационном составе. Все это в итоге приводит к изменениям в организации труда.

|

Основой для оценки деятельности подразделений предприятия служит деление расходов на основные и накладные. Накладные расходы вызваны подготовкой, организацией, обслуживанием и управлением. Их нельзя отнести непосредственно на конкретные виды изделий, поэтому их еще называют косвенными (связаны с производством одновременно нескольких видов продукции). Накладные расходы подразделяются на две группы: общепроизводственные и общехозяйственные. В международной практике управленческого учета распределение производственных накладных расходов происходит в несколько этапов. Первый – распределение накладных расходов между основными производственными и обслуживающими подразделениями. Его цель – выбрать метод, имеющий наиболее тесную причинно – следственную связь с формированием себестоимости. Распределение должно быть связано с прибылью, полученной каждым подразделением. Для этого составляют накопительные ведомости – отчеты по каждому центру ответственности (отдельному подразделению или сегменту коммерческой организации, возглавляемому руководителем, который несет ответственность за результаты его работы). В тех случаях, когда центр ответственности состоит из нескольких отделов и подразделений, его разбивают на центры затрат и по ним составляются отчеты. Конечный результата на этом этапе: деление расходов по статьям, выделение затрат, относящихся к конкретным подразделениям, и распределение общих затрат между подразделениями. На втором этапе перераспределяют накладные расходы обслуживающих подразделений на производственные в соответствии с долей услуг, которую получили подразделения–потребители от обслуживающих подразделений–поставщиков. Распределение накладных расходов усложняется, когда обслуживающие производства оказывают друг другу взаимные услуги. Обычно в таких ситуациях не изменяют механизма распределения, оценивая взаимные услуги по стандартной (нормативной) себестоимости. Третий этап включает процедуры выбора метода и расчет ставок распределения накладных расходов для каждого подразделения. Основная цель – распределение расходов на заказы и виды продукции, производимые в различных подразделениях. Здесь предлагаются два подхода:

Четвертым заключительным этапом распределения накладных расходов является распределение их по заказам. По каждому заказу, виду продукции определяется количество времени каждого подразделения, затраченного на выполнение работ по заказу. Затем ставка рассчитывается следующим образом: Количество часов, затраченных подразделением на данный заказ * Фактическая ставка распределения для подразделения = Ставка распределения накладных расходов на вид продукции, процесс. При выборе метода распределения необходимо исходить из конкретных условий производства, которыми определяется индивидуальная себестоимость изделий, удельного веса каждого вида расходов, связи затрат с объемом продукции.

|