КУЗЬБОЖЕВ и ТИНЬКОВ

.pdf10. Преимущества получения товара по мере необходимости: а) отсутствие расчета потребного количества товара; б) ускорение оборота капитала; в) простота оформления документов.

ВЫВОДЫ ПО РАЗДЕЛУ

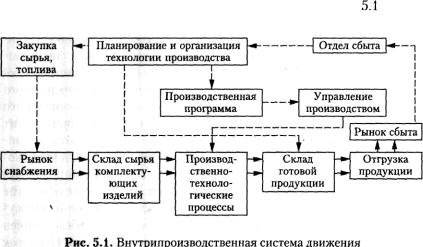

Основной целью закупочной логистики является удовлетворение потребностей производства в материальных ресурсах с максимально возможной экономической эффективностью. При этом можно выделить четыре основных задачи.

Первая задача — выбор формы снабжения. Выделяют две формы снабжения предприятия материальными ресурсами: складскую и транзитную. Каждая имеет свои преимущества и недостатки.

Вторая задача — анализ и определение потребности производства в материальных ресурсах, расчет количества заказываемых материалов. Эта задача решается с учетом планируемого объема производства, среднесуточного расхода материальных ресурсов, удаленности поставщика, выбора транспортного средства.

Третья задача — определение метода закупок материальных ресурсов. Применяют пять основных методов закупок: закупка товара одной партией, регулярные закупки мелкими партиями, ежедневные (ежемесячные) закупки по котировочным ведомостям, получение товара по мере необходимости, закупка товара с немедленной сдачей.

Четвертая задача — выбор поставщика, согласование цен, заключение договора и установление наблюдения за количеством, качеством и сроками поставок.

тениеводства, животноводства или рыболовства; продукты добычи и обогащения руды в горнодобывающей и металлургической промышленности; материальные ресурсы, получаемые в результате специфических технологических процессов химической и физической обработки.

Исходные продукты более высокой степени переработки (например, предварительно смонтированные детали), составляющие значительную по количеству часть конечного продукта, относятся к категории полуфабрикатов. Процедура закупки таких материальных ресурсов на стороне аналогична закупке остальных видов сырья.

2.Вспомогательные материалы, занимающие незначительную (по количеству или стоимости) часть в составе готового продукта. Тем не менее такие материалы могут иметь важное функциональное значение. Примерами вспомогательных материалов являются: швейные нитки при пошиве одежды, монтажные болты, проволока. Необходимо также учитывать то обстоятельство, что отнесение продукта к той или иной категории материальных ресурсов зависит от особенностей производственного процесса. Так, те же самые нитки в текстильной промышленности служат сырьем для изготовления ткани. Из проволоки могут изготавливаться скрепки, т.е. она в данном случае является сырьем.

3.Производственные материалы, не входящие в отличие от сырья и материалов в состав конечного продукта, но необходимые для нормального хода производственного процесса. Они обеспечивают ввод в действие и эксплуатацию оборудования. К таким средствам относятся смазочные материалы, охлаждающая жидкость для сверлильного оборудования, чистящие и моющие средства. К производственным материалам относится также энергия, из-за высокой стоимости и значительной потребности учитываемая, как правило, отдельно от остальных видов производственных материалов.

4.К комплектующим относятся продукты, не требующие обра-

ботки вообще или требующие ее в незначительной степени. Сырье, полуфабрикаты и вспомогательные материалы включа-

ют в общую категорию «Сырье и материалы», так как подвергаются обработке или переработке в процессе изготовления конечной продукции.

74

Наличие запасов на предприятии в настоящее время является необходимостью, так как ослабляют зависимость производителя продукции от поставщика, служат гарантией бесперебойной работы предприятия.

В мировой практике применяются разные системы, минимизирующие производственные запасы или позволяющие отказаться от них вообще. Примером может служить метод «точно вовремя» и его разновидность — система «канбан», реализованная в Японии на заводе «Тойота». Сокращение производственных запасов или отказ от них может привести к существенной экономии денежных средств.

Избыточное накопление запасов сопряжено с дополнительными издержками вследствие:

•увеличения затрат, возникающих в связи с владением запасами (аренда складских помещений и их содержание, расходы по перемещению запасов, страхование имущества и т.д.);

•увеличения затрат, связанных с риском потерь из-за устаревания и порчи, а также хищений и бесконтрольного использования запасов;

•увеличения сумм уплачиваемых налогов (например, налога на имущество предприятия, в том числе внеоборотных активов, запасов и затрат);

•отвлечения средств из оборота, их «омертвления» (затраты, связанные с производственными запасами, в составе себестоимости включаются в цену продукции и возвращаются предприятию только после реализации этой продукции).

Цели управления запасами:

•обеспечение и поддержание ликвидности и текущей платежеспособности;

•сокращение издержек производства путем снижения затрат на создание и хранение запасов, уменьшения потерь рабочего времени и простоев оборудования из-за нехватки сырья и материалов, предотвращения порчи, хищений и бесперебойного использования материальных ценностей.

•правильное и своевременное документирование всех операций по движению материальных ценностей;

•систематический контроль за соблюдением установленных норм запасов, выявление излишних и неиспользуемых материалов, их реализация.

75