Информация как двигатель дистрибуции

В кризис увеличили продажи производители, сумевшие наладить работу дистрибуторов с розницей. Реструктуризация системы продаж последовательно проходит три стадии

На фоне общего падения рынков в кризис некоторые компании смогли сохранить или даже увеличить продажи. За счет чего им это удалось? Один из инструментов — преобразование сферы дистрибуции и продаж. Если первой реакцией бизнеса на сокращение спроса было снижение издержек — мера, как правило, тактическая, то в дальнейшем некоторые компании начали разрабатывать долгосрочные программы повышения эффективности, часть которых связана с системой распределения товара.

Необходимость развития системы дистрибуции как стратегическая задача прямо зависит от степени конкурентности рынка: при очередном превышении предложения над спросом производителям приходится больше, чем раньше, подстраивать свои каналы сбыта под конечного потребителя, так как именно он выбирает товар (производителя товара). Значит, нам необходимо понять, как именно система дистрибуции, или, попросту говоря, система доставки товара до конечного потребителя, должна учитывать его потребности, чтобы соответствовать новым условиям.

Дистрибуция в мировом разрезе

При всех особенностях российского рынка он проходит примерно те же этапы развития дистрибуции, какие проходили и зарубежные рынки. Причем кризис сократил разрыв по уровню конкурентности между Россией и развитыми рынками, а значит, те меры по управлению распределением товара, которые еще вчера были для нас делом отдаленного будущего, сегодня могут оказаться актуальными.

Речь идет о преимущественном развитии розничных продаж по сравнению с оптовыми. По данным исследовательской компании «Альт», в Америке только 20% товаров достигает розницы через дистрибуторов, основную долю составляют продажи в сетевую розницу. В России обратная ситуация: 80–85% товаров проходит через дистрибутора. Примерно так же дела обстоят в Китае. Промежуточное положение занимает Европа: 40% товарооборота там приходится на дистрибуторское звено. Таким образом, вероятный путь развития российского рынка — увеличение прямых продаж и сокращение продаж через дистрибуторов. Самая продвинутая пивная отрасль уже отражает эту тенденцию: многие производители оставили в Москве дистрибуторам роль логистов. Продажи и сбор заказов осуществляют собственные торговые представители компании, а доставку по собранным заказам — дистрибутор. Производители утверждают, что при высоком уровне конкуренции на рынке торговый представитель дистрибутора уже не может качественно продавать ваш товар: обилие торговых марок в структуре его портфеля не позволяет ему уделять достаточного внимания каждой из них.

Итак, наиболее развитая дистрибуция Америки использует высококачественный логистический сервис (многие дистрибуторские компании преобразовались в логистические, часть развивает собственные торговые марки, некоторые стали зарабатывать на рынке продвижения и организации промоакций в каналах продаж), который варьируется по скорости доставки и объему услуг. Производитель мож ет заключать прямые договоры с розничными компаниями, четко обеспечивая сроки поставки товара в магазины. Однако при развитии прямых поставок в розницу у производителя возникает большой объем работы, связанный со сбором информации о розничных клиентах, выбором целевых групп, заключением с ними договоров и поддержанием торговых отношений. Залогом успеха здесь являются подробные базы данных по розничному сегменту рынка.

Сбор и анализ информации о рознице и конечных потребителях необходим сегодня и российским компаниям. Организовав с помощью этой информации свою работу с дистрибутором, компания может оказаться на шаг впереди рынка и управлять продажами даже в кризисной ситуации. В зависимости от количества и качества имеющихся у вас сведений можно выделить три этапа в последовательном изменении систем распределения (см.схему 1).

Сижу на складе, торгую

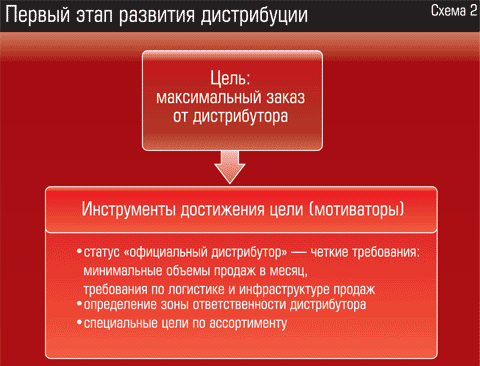

Еще несколько лет назад при организации продаж производители своей основной задачей видели увеличение заказа от дистрибутора. Дистрибуторы тогда представляли собой крупных оптовиков, и девизом их успешной работы была фраза «Сижу на складе, торгую». Производителю достаточно было предусмотреть скидку за объемные показатели закупки, чтобы быть уверенным в том, что проблем с продажами у него не будет. Но времена меняются, и сегодня даже на первом этапе работы с дистрибуторами, когда важно добиться от них максимального заказа, заместив в их ассортименте как можно больше позиций конкурентов, одних скидок мало.

На операционном уровне максимальный заказ от дистрибутора означает максимальное количество позиций и максимальный объем каждой позиции. Очевидно, не все торговые партнеры производителя могут обработать большой заказ, для этого им необходимо иметь соответствующую инфраструктуру продаж: склады, отвечающие, например, температурному режиму хранения продукции, транспорт, значительную клиентскую базу, умелый торговый персонал. Значит, поставщик должен проводить более дифференцированную ценовую и ассортиментную политику, а также сформировать свои требования к инфраструктуре дистрибутора. Кроме того, с ростом конкуренции, когда необходимы конкретные показатели продаж для сохранения и увеличения своей доли на рынке, объемные показатели продаж дистрибуторам переводятся в плановые. Обоснование плановых значений продаж возможно с помощью данных от розничных клиентов дистрибутора, поэтому в мотивационные программы вводится количество тех розничных точек, которые производитель считает целевыми для своей продукции (см. схему 2).

Если же компания не делает всего этого, зачастую случается следующее. Ведущий производитель на рынке бытовой химии, бренд которого очень популярен, еще до кризиса столкнулся с серьезной проблемой: постепенно интерес к его продукции стал падать. Анализ ситуации выявил, что управление продажами дистрибуторов в этой компании фактически отсутствовало, и это породило ряд конфликтов.

Начались перетоки товара, сопровождающиеся сбрасыванием его по демпинговым ценам. Причиной послужило то, что из-за отсутствия у производителя дифференцированной политики в отношении дистрибуторов товарный поток направлялся через наиболее мощные дистрибуторские компании. Их клиенты — мелкий опт и розница — предпочитали покупать товар в самом полном ассортименте, вследствие чего товарный поток также перераспределялся в пользу гигантов, часто в ущерб более мелким дистрибуторам, на территории которых данная продукция была более востребованной. При этом, чтобы продать огромный объем продукции, превышающий спрос на данной территории, у крупного дистрибутора было два пути: снизить цену и «прокачать» объем либо расширить географию продаж. Когда же он сбрасывал продукцию на соседнюю территорию, от этого страдал тамошний дистрибутор, покупавший товар у поставщика более мелкими партиями по более высокой цене. Он, в свою очередь, был вынужден повышать наценку и брать все больше стороннего ассортимента, чтобы заработать, а это снижало качество его работы с товаром поставщика. Результатом был тренд к всеобщему снижению наценок в сети дистрибуторов. А у розницы и мелкого опта из-за риска купить дорого снижался интерес к продукции поставщика, что ухудшало ее конкурентную позицию.

По сути, на рынке сформировался неуправляемый поток товарораспределения под влиянием следующих двух основных факторов: различие в организационно-функциональной структуре, а следовательно, и в структуре затрат между дистрибуторами; отсутствие фактических мер со стороны производителя по контролю за ценообразованием в каналах. При этом очевидно, что при равенстве наценок и соответствии инфраструктур дистрибуторов единым форматам, отвечающим поставленным задачам, такой ситуации можно было избежать.

Производителю же в тот момент был доступен только один инструмент воздействия на поведение дистрибуторов — торговые условия, стимулирующие их в определенном направлении. Система мотивации дистрибуторов также предусматривала в первую очередь выполнение ими определенных объемов продаж и соблюдение сроков оплаты товара. Информация о дистрибуторах у поставщика ограничивалась данными о платежных реквизитах и контактными данными лиц, осуществлявших закупки. Данные о клиентах дистрибутора поставщик вообще не собирал.

Решения для этой компании, нацеленные на повышение управляемости дистрибуторской сети, были следующие.

1. Расширение знаний о дистрибуторах (паспорт дистрибутора с данными о структуре компании, охватываемой территории, оборотах, пакетах прямых контрактов с клиентами и другой информацией) и формирование четких требований к ним по инфраструктуре продаж и закупаемому ассортименту. Это позволяет разделить дистрибуторов на два эшелона и выстроить «ценовую лестницу», вследствие чего дистрибуторы второго эшелона могут закупать товар по единой цене как у дистрибутора первого эшелона, так и у самого поставщика.

2. Регулярный анализ информации о продажах дистрибуторов (состав клиентской базы по группам клиентов, ее динамика, доля активных клиентов и проч.).

3. Стимулирование работы дистрибутора с целевыми клиентскими сегментами.

4. Контроль за соблюдением установленных правил.

По предварительным данным самой компании-производителя, после принятия этих мер уже в 2009 году у нее начался рост продаж.