4. Превращение денег в капитал. Всеобщая формула капитала и её противоречие.

Деньги представляют собой последний продукт процесса развития товарного обращения и одновременно выступают исходным пунктом возникновения КАПИТАЛА, поскольку всякий капитал первоначально появляется в виде денег. Однако деньги как таковые следует отличать от КАПИТАЛА. Кругооборот денег как КАПИТАЛА может быть изображен формулой Д – Т – Д. Такое движение – обмен денег на товар и товара на деньги – К. Маркс назвал ВСЕОБЩЕЙ ФОРМУЛОЙ КАПИТАЛА потому, что она выражает движение всякого капитала независимо от того, в какой сфере хозяйства она применяется.

ВСЕОБЩАЯ ФОРМУЛА КАПИТАЛА Д – Т – Д имеет общие черты с формулой простого товарного обращения Т – Д – Т,

они распадаются на одни и те же противоположные фазы: Т – Д (продажа) и Д – Т (купля),

в каждой из этих фаз противостоят друг другу одни и те же вещественные элементы – товары и деньги и два лица – покупатель.

Однако обращение денег в качестве капитала существенно отличается от простого товарного обращения:

обратная последовательность одних и тех же фаз обращения,

простое товарное обращение – продажа ради купли нужного товара. Обращение денег как капитала есть купля с целью продажи и получение денег,

при простом товарном обращении деньги затрачиваются окончательно, а при обращении денег как капитала они возвращаются к первоначальному владельцу.

Главное различие – в конечных целях: удовлетворение потребности – такова конечная цель кругооборота Т – Д – Т!

По-другому дело обстоит при обращении денег как капитала. Определяющей целью и движущим мотивом здесь служит не ПОТРЕБИТЕЛЬНАЯ, а МЕНОВАЯ стоимость. Но купля ради продажи имеет смысл лишь при том условии, если из обращения возвращается сумма денег больше авансированной. Следовательно, всеобщая формула капитала в полном её виде должна быть изображена так: Д – Т – Д, где Д=Д+Д т.е. равно первоначально авансируемой сумме плюс некоторый прирост денег. Этот прирост или избыток над первоначальной стоимостью, называется прибавочной стоимостью.

В кругообороте Д – Т – Д’ деньги выступают в особой роли – в качестве денежного капитала. Капитал есть самовозрастающая стоимость, или стоимость приносящая прибавочную стоимость.

Непосредственной целью капиталиста является не получение потребительной стоимости, а присвоение прибавочной стоимости.

ДВИЖЕНИЕ КАПИТАЛА НЕ ЗНАЕТ ГРАНИЦ.

Однако в чистой форме обращение товаров не может привести к образованию прибавочной стоимости. Обмен эквивалентов не может привести к изменению величины стоимости, а значит, он не может быть источником увеличения стоимости. Ане может ли он возникнуть вне этого процесса, независимо от него? Ответ отрицательный. Ничего, не покупая и не продавая нельзя извлечь ни цента прибавочной стоимости.

Рассмотрение условий возникновения прибавочной стоимости приводит к двум противоположным и взаимоисключающим выводам, которые К. Маркс назвал ПРОТИВОРЕЧИЕМ ВСЕОБЩЕЙ ФОРМУЛЫ КАПИТАЛА: «Капитал не может возникнуть из обращения и также не может возникнуть вне обращения. Он должен возникнуть в обращении и в тоже время не в обращении». т.23. с 176.

Рабочая сила как товар.

Для выяснения тайны происхождения прибавочной стоимости остаётся одна возможность: капиталист на авансированную сумму денег приобретает такой товар, «действительное потребление которого было бы овеществлением труда, а, следовательно, созиданием стоимости». т.23. с 177-178. Таким товаром является рабочая сила человека.

«Под рабочей силой, или способностью к труду, мы понимаем совокупность физических и духовных способностей, которыми обладает организм, живая личность человека, и которое пускается в ход всякий раз, когда он производит какие-либо потребительные стоимости». т.23 с.178. только при капитализме рабочая сила становится товаром.

Условия превращения рабочей силы в товар:

а) владелец рабочей силы должен быть лично свободным, т.е. свободным юридически.

б) владелец рабочей силы должен быть лишен средств производства, а также средств существования.

Как всякий товар, рабочая сила имеет СТОИМОСТЬ и ПОТРЕБИТЕЛЬНУЮ СТОИМОСТЬ. Стоимость этого своеобразного товара, подобно стоимости всех других товаров, определяется ОНРВ, затраченным на его производство. Но рабочая сила – это товар, который нельзя отделить от его носителя – рабочего. Произвести рабочую силу – значит восстановить способность рабочего к труду. А для этого необходимы средства существования. Стоимость товара рабочая сила и определяется стоимостью тех жизненных средств, которые необходимы для поддержания жизни рабочего и сохранения его работоспособности.

а) минимальная граница стоимости рабочей силы: стоимость средств существования, необходимых для удовлетворения физиологических потребностей.

б) верхняя граница стоимости рабочей силы: социально-культурные потребности, т. е. исторический и моральный элемент».

в) стоимость средств необходимых для содержания детей рабочего, его семьи, что увеличивает стоимость рабочей силы.

г) стоимость средств, затраченных на общее и профессиональное обучение рабочих.

ПОТРЕБИТЕЛЬНАЯ стоимость всякого товара заключается в его способности удовлетворить ту или иную потребность покупателя. Всякая потребительная стоимость реализуется в процессе потребления. Капиталист, купив рабочую силу, потребляет её по назначению. Но так как процесс потребления рабочей силы есть труд, то это одновременно есть процесс капиталистического производства.

6. Производство прибавочной стоимости. Капитал и его составные части.

В капиталистической экономике труд является процессом потребления принадлежащего капиталисту товара – рабочая сила. Отсюда две особенности труда рабочего:

а) рабочий работает под контролем капиталиста, которому принадлежат рабочая сила, средства производства и предмет труда;

б) продукт труда, созданный рабочим, является собственностью не непосредственного производителя, а капиталиста, поскольку последнему принадлежат средства производства.

Рабочие создают товары. Но капиталиста совершенно не интересуют потребительные стоимости как таковые. Целью капиталистического производства является присвоение прибавочной стоимости. К. Маркс писал: капиталист «хочет произвести не только потребительную стоимость, но и товар, не только потребительную стоимость, но и стоимость, и не только стоимость, но и прибавочную стоимость». т.23 с.197.

Как же происходит возрастание стоимости?!

Прибавочная стоимость возникает в результате того, что в процессе потребления специфического товара рабочей силы наемные рабочие создают новую стоимость большей величины, чем стоимость сомой рабочей силы.

ПРИБАВОЧНАЯ СТОИМОСТЬ есть стоимость, создаваемая трудом наёмных рабочих сверх стоимости их рабочей силы и безвозмездно присваиваемая капиталистами.

Пример процесса производства прибавочной стоимости:

Для производства 10 кг пряжи требуется 10 кг хлопка = 10 долларов. Стоимость износа машин – 2 доллара. Стоимость средств производства = 12 долларов. Капиталист нанял рабочего за 3 доллара в день. Допустим, что рабочий своим трудом создаёт новую стоимость = 75 центам в час. Предположим, что в течение 4 часов рабочий превратит 10 кг хлопка в 10 кг пряжи. Своим КОНКРЕТНЫМ трудом он перенёс стоимость средств производства = 12 долларам на новый товар, а своим АБСТРАКНЫМ трудом он создаст новую стоимость = 3 доллара, т.е. дневной стоимости рабочей силы.

Но рабочий день длиться не 4 часа, а 8 часов. В течение второй половины рабочего дня рабочий произведёт еще 10 кг пряжи стоимостью 15 долларов (10+2+3). Следовательно, стоимость 20 кг пряжи = 30 долларам, а капиталист затратил 27. Разность между стоимостью товара и затратами капиталиста составляет прибавочную стоимость.

Стоимость товара

20+4+6

Затраты капиталиста

20+4+3

Прибавочная стоимость

3

- =

Таким образом, ПРИБАВОЧНАЯ стоимость есть часть стоимости, созданная наёмным рабочим сверх стоимости его рабочей силы и безвозмездно присваиваемая капиталистом.

Благодаря затратам конкретного труда стоимость используемых средств производства сохраняется и переносится на стоимость готового продукта. Благодаря затратам абстрактного труда создаётся новая стоимость, включающая эквивалент стоимости рабочей силы и прибавочную стоимость.

Даже если капиталист оплачивает полную стоимость рабочей силы, он отнюдь не оплачивает рабочему полностью стоимость всего продукта его труда. Именно таким образом РАЗРЕШАЕТСЯ противоречие всеобщей формулы капитала Д – Т – Д’. Капиталист покупает на рынке товары, в том числе рабочую силу, по их стоимости, и продает произведённые рабочим новые товары по стоимости, а вместе с тем получает прибавочную стоимость.

СОЗДАНИЕ прибавочной стоимости происходит не в сфере обращения, а в сфере производства, но при посредстве процесса обращения, в котором капиталист покупает особый товар – рабочую силу.

Мы видим, что различные составные части капитала, затраченного на производство товаров, играют неодинаковую роль в создании стоимости и прибавочной стоимости.

Та часть капитала, которая авансируется на покупку средств производства (20+4), в процессе труда переносится конкретным трудом рабочего на изготовляемый товар и не изменяет величины своей стоимости называется постоянным капиталом.

Часть капитала, которая авансируется на покупку рабочей силы и в процессе производства изменяет свою величину (возрастает) называется ПЕРЕМЕННЫМ капиталом.

Стоимость товара выражается формулой: C+V+m, где V+m – вновь созданная стоимость.

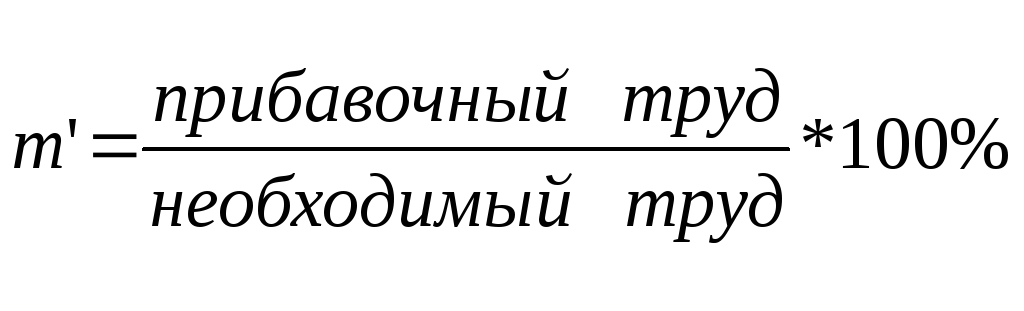

Источник прибавочной стоимости – эксплуатация наёмных рабочих.

Как она определяется?

Выражением степени

эксплуатации рабочего капиталистом

является норма прибавочной стоимости:

![]() %

;

%

;

Труд рабочего на капиталистическом предприятии делиться на две части:

В течение первой части рабочего дня он создаёт стоимость, равную стоимости его рабочей силы;

В остальное время он создаёт прибавочную стоимость.

Первая часть называется необходимым рабочим временем, а труд затрачиваемый в течение этого времени – необходимым трудом.

Вторая часть рабочего дня называется прибавочным рабочим временем, а труд, затрачиваемый в это время, - прибавочным трудом.

;

;