3.2. Оценка качества кредитного портфеля пао «Сбербанк России»

Кредиты, предоставленные банком, составляют значительную часть в активах банка и приносят ему процентный доход.

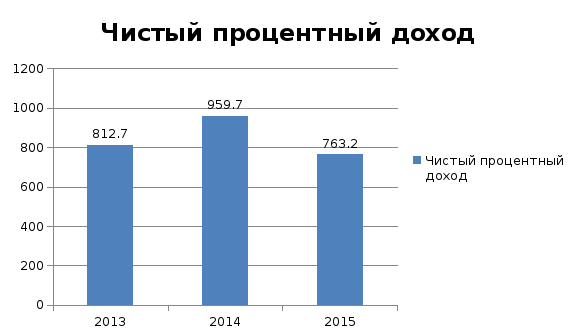

Динамика чистого процентного дохода за 2013-2015гг. представлена на рис.6

Рисунок 6 – Динамика чистого процентного дохода ПАО «Сбербанк» за 2013-2015гг., млрд.руб.

По данным рисунка видно, что в 2015г. по сравнению с 2014г произошло снижение чистого процентного дохода на 20,48%, что является следствием снижением кредитного портфеля в 3 квартале 2015 г.

Кредитный портфель ПАО «Сбербанк России» имеет сегменты: ссуды, предоставленные юридическим, физическим, финансовым организациям.

Для определения качества кредитного портфеля рассмотрим динамику просроченной задолженности (табл. 3).

Таблица 3 – Динамика просроченной задолженности ( указать везде ед. измерения)

|

Показатель |

2013 |

2014 |

2015 |

Отклонение |

Темп роста, % |

|

Кредиты, выданные физическим лицам |

3332,8 |

4069,3 |

4134,1 |

801,3 |

124,04 |

|

Просроченная задолженность по кредитам физических лиц, млрд.руб. |

62,8 |

99,3 |

158,1 |

95,3 |

251,75 |

|

Доля просроченной задолженности, % |

1,88 |

2,44 |

3,82 |

1,94 |

203,19 |

|

Кредиты, выданные юридическим лицам |

7872,1 |

10802,9 |

11253,7 |

3381,6 |

142,96 |

|

Просроченная задолженность по кредитованию юридических лиц, млрд.руб. |

204,3 |

217,2 |

379,3 |

175 |

185,66 |

|

Доля просроченной задолженности, % |

2,6 |

2,0 |

3,37 |

0,77 |

129,62 |

По данным таблицы видно, что просроченная задолженность по кредитам, выданным физическим лицам в динамике имеет рост в 2,5 раз, просроченная задолженность по кредитам, выданным юридическим лицам в динамике имеет рост на 85,66%.

Доля просроченной задолженности по кредитам физических лиц в 2013г составляла 1,88%, в 2014 г. – 2,44%, в 2015г. 3,82%, т.е. наблюдается устойчивый рост. Доля просроченной задолженности по кредитам юридических лиц изменялась неравномерно, так, в 2013 г. доля просроченной задолженности составляла 2,6%, а вот в 2014г. произошло снижение до 2,0%. Однако, в 2015г. наблюдается также рост доли просроченной задолженности до 3,37%.

Требования по ссудам в разрезе категорий качества ссудной и приравненной к ней задолженности представлена в таблице 4.

Таблица 4 - Требования по ссудам в разрезе категорий качества ссудной и приравненной к ней задолженности, млрд.руб.

|

Категория качества ссудной задолженности |

2014г. |

2015г |

Отклонение | |||||

|

Требования по ссудам |

Требования по процентным доходам |

Требования по ссудам |

Требования по процентным доходам |

Требования по ссудам |

Требования по процентным доходам | |||

|

I |

3 485 093 |

7 976 |

5 171 925 |

14 588 |

1686832 |

6612 | ||

|

II |

3 497 106 |

19 752 |

3 919 897 |

28 221 |

422791 |

8469 | ||

|

III |

731 235 |

5 860 |

709 280 |

5 052 |

-21955 |

-808 | ||

|

IV |

161 625 |

656 |

174 849 |

933 |

13224 |

277 | ||

|

V |

409 211 |

7 151 |

394 322 |

6 329 |

-14889 |

-822 | ||

|

Задолженность по ссудам и процентам по ним |

8 284 270 |

41 395 |

10 370 273 |

55 123 |

2086003 |

13728 | ||

По данным таблицы видно, что за 2014-2015гг. произошло увеличение требований по кредитам и ссудам на 2086003 млн..руб., требований по процентным доходам на 13728 млн.руб.

Представим графически структуру качества ссудной задолженности (рис.7)

Рисунок 7- Структура качества ссудной задолженности

По данным рисунка видно, что 49,87% просроченной задолженности относится к 1 категории, 37,79% ко второй категории ссудной задолженности.

Формирование резерва на возможные потери представлено в табл.5

Таблица 5 –Формирование резерва на возможные потери, млн.руб

|

Показатель |

2014 |

2015 | |||

|

Требования по ссудам |

Требования по процентным доходам |

Требования по ссудам |

Требования по процентным доходам | ||

|

Расчетный резерв на возможные потери без учета резерва по портфелям однородных ссуд |

681 567 |

8 787 |

655 972 |

8 291 | |

|

Расчетный резерв с учетом обеспечения без учета резерва по портфелям однородных ссуд |

555 908 |

8 249 |

517 637 |

7 737 | |

|

Фактически сформированный резерв на возможные потери, всего, в том числе по категориям качества: |

625 398 |

8 858 |

597 522 |

8 716 | |

|

I |

507 |

- |

498 |

- | |

|

II |

47 419 |

242 |

59 949 |

1 252 | |

|

III |

101 227 |

1 270 |

86 262 |

1 010 | |

|

IV |

80 379 |

346 |

82 409 |

441 | |

|

V |

395 866 |

7 001 |

368 405 |

6 013 | |

Рассмотрим причины задолженности по кредитам, выданным физическим лицам (рис.8)

Рисунок 8 – Причины задолженности по кредитам, выданным физическим лицам в ОАО «Сбербанк России» за 2015гг., %

По данным рисунка видно, что 20% заемщиков, не выплачивают кредит по причине оспаривания суммы. Чуть меньше, 19% - ссылаются на ухудшение финансового состояния. 15% не выплачивают по причине потери работы.

Для более глубокого анализа кредитного портфеля ПАО «Сбербанк» используем методику коэффициентного анализа (табл. 6).

|

Показатель |

Расчет показателя |

2014 |

2015 |

Оклонение |

Темп роста |

|

Коэф. покрытия (Кп) |

Кп=Р/КП, где Р – фактические резервы КП – совокупный кредитный портфель |

0,042 |

0,038 |

-0,004 |

90,47 |

|

Коэф. обеспечения (Коб) |

Коб=О/КП, где О – сумма обеспечения КП – совокупный кредитный портфель |

1,268 |

1,162 |

-0,106 |

91,64 |

|

Коэф. просроченных платежей (Кпр) |

Кпр=П/КП, где П – просроченный основной долг КП – совокупный кредитный портфель |

0,557

|

0,673 |

0,116 |

120,82 |

По данным таблицы видно, что происходит снижение коэффициента покрытия и коэффициента обеспечения на 0,004 и 0,106 соответственно, в результате снижения фактически сформированного резерва и обеспечения.

Коэффициент покрытия позволяет оценить, какая доля резерва приходится на один рубль кредитного портфеля и позволяет оценить рискованность данного кредитного портфеля, то уменьшение данного показателя является положительной стороной и свидетельствует о том, что риск незначительно, но снизился.

Коэффициент обеспечения позволяет оценить, какая доля обеспечения возвратности кредитов приходится на один рубль кредитного портфеля, т.е. за рассматриваемый период снижается уровень покрытия залогами возможных убытков, связанных с невозвратностью кредитов.

Коэффициент просроченных платежей в 2015 г. по сравнению с 2014 г. повысился на 20%. Так как данный коэффициент позволяет оценить, какая доля просроченных платежей приходится на один рубль кредитного портфеля, то можно сделать вывод о том, что наблюдается неэффективная политика банка в части сопровождения кредитной сделки.

Все рассчитанные коэффициенты позволяют сделать вывод о том, что банк проводит различные мероприятия по поддержанию уровня кредитного риска на достаточном уровне.

Таким образом, проведя анализ качества кредитного портфеля ПАО «Сбербанк» России можно сделать следующие выводы:

Кредитный портфель ПАО «Сбербанк России» в 2015 г. изменялся неравномерно. Во 2 кв. было снижение на 2,67% за счет снижения темпов кредитования в 1 кв. 2015г., однако, в 4 кв. увеличение по сравнению с 1 кв. составило 7,53%.

В кредитном портфеле преобладают кредиты юридическим лицам (около 73%). Также в кредитном портфеле преобладают длинные кредиты (42%), которые выдаются преимущественно в валюте РФ. Доля просроченной задолженности около 4 % как среди физических, так и среди юридических лиц.