Уродовских В.Н. Фин. вычисл

.pdfИзвестно: n = 3 года; m = 12;

R = 10 000 000 руб.; p = 4;

j = 0,10.

Найти S = ?

Решение 1-й вариант. Вычисления по формулам с помощью подручных вычис-

лительных средств по формуле (1.27):

S = (10 000 000/4)·[(1+0,10/4)(3·12) -1] / [(1+0,10/4)(12/4) -1] = = 34 529 637,96 руб.

2-й вариант. Для выполнения расчетов по формулам в среде Excel в строку формул вводим формулу соответствующую (27) и для вычисления степени используем функцию СТЕПЕНЬ, рис. 32.

Рис.32. Результаты расчета S в Excel. В ячейку H3 введена формула: =(B4/B5)*(СТЕПЕНЬ(1+B6/B3;B3*B2) -1)/(СТЕПЕНЬ(1+B6/B3;B3/B5)-1)

3-й вариант. В Excel отсутствуют готовые финансовые функции для решения подобных задач. ►

3.3. Определение величины отдельного платежа простой ренты

При определении величины отдельного платежа R возможны два случая: 1) известна наращенная сумма S,

2) известна современная стоимость A.

3.3.1. Определение величины отдельного платежа при известной наращенной сумме S

Когда известна наращенная сумма S, то платежи могут производиться по двум схемам:

по схеме постнумерандо;

по схеме пренумерандо.

41

Определение величины отдельного платежа по схеме постнумерандо.

Если известны процентная ставка i, количество выплат п и наращенная сумма S простой ренты, то из формулы (23) можно определить величину отдельного платежа R:

R = |

Si |

|

(1 +i)n −1 . |

(28) |

>Пример 18. Через 3 года на расчетном счете необходимо иметь 10 млн. руб. Определить размер ежегодных платежей в конце года по сложной процентной ставке 12% годовых.

Известно: n = 3 года;

S = 10 000 000 руб.; i = 0,12.

Найти R = ?

Решение

1-й вариант. Вычисления по формулам с помощью подручных вычислительных средств. По формуле (28) находим:

R = (10 000 000·0,12)/[(1+0,12)3 -1] = 2 963 489,81 руб.

2-й вариант. Для выполнения расчетов по формулам в среде Excel в строку формул вводим формулу (28) и для вычисления степени используем функцию СТЕПЕНЬ, рис. 33.

Рис. 33. Результаты расчета в Excel отдельного платежа R.

В ячейку H4 введена формула: =(B3*B4)/(СТЕПЕНЬ(1+B4;B2) -1)

3-й вариант. Выполним расчеты с использованием функции ПЛТ (категория «Финансовые»), рис. 34. Данная функция возвращает сумму периодического платежа для аннуитета на основе постоянства сумм платежей и постоянства процентной ставки.

42

Рис. 34. Результаты расчета в Excel величины отдельного платежа R простой ренты постнумерандо с использованием функции ПЛТ.

В ячейку Н5 введена формула: ПЛТ(B4;B2;;-B3)

Синтаксис функции ПЛТ(ставка;кпер;пс;бс;тип). Аргументы функции:

ставка – процентная ставка по ссуде, кпер – общее число выплат по ссуде,

пс – приведенная к текущему моменту стоимость, или общая сумма, которая на текущий момент равноценна ряду будущих платежей, называемая также основной суммой, бс – требуемое значение будущей стоимости, или остатка средств после

последней выплаты. Если аргумент бс опущен, то он полагается равным 0 (нулю), т. е. для займа, например, значение бс равно 0, тип – число 0 (нуль) или 1 обозначает, когда должна производиться вы-

плата (0 или аргумент опущен - в конце периода, 1 – в начале периода). ►

Определение величины отдельного платежа по схеме пренумерандо.

Для простой ренты пренумерандо величина отдельного платежа R рассчитывается по формуле:

R = |

Si |

(29) |

(1+i)((1+i)n −1) . |

>Пример 19. По данным примера 18 рассчитать величину отдельного платежа для условия, когда платежи осуществляются в начале года.

1-й вариант. Вычисления по формулам с помощью подручных вычислительных средств. По формуле (29) находим:

R = (10 000 000·0,12)/[(1+0,12)((1+0,12)3 -1)] = 2 645 973,04 руб.

2-й вариант. Для выполнения расчетов по формулам в среде Excel в строку формул вводим формулу (29) и для вычисления степени используем функцию СТЕПЕНЬ (рис. 35).

43

Рис. 35. Результаты расчета в Excel отдельного платежа R ренты пренумерандо. В ячейку H3 введена формула:

=(B3*B4)/((1+B4)*СТЕПЕНЬ(1+B4;B2)–1))

3-й вариант. Вычисления с помощью встроенных функций Excel. Расчеты выполним с использованием функции ПЛТ (категория Финансовые), рис. 36. ►

Рис. 36. Результаты расчета в Excel величины отдельного платежа R ренты пренумерандо с использованием функции ПЛТ.

Вячейке Н5 записана формула: ПЛТ(B4;B2;;-B3;1)

3.3.2.Определение величины отдельного платежа простой ренты при известной современной стоимости A

Если известна современная стоимость A, то может быть реализован один из вариантов платежей:

по схеме постнумерандо;

по схеме пренумерандо.

Определение величины отдельного платежа R по схеме постнуме-

рандо. Когда известны процентная ставка i , количество выплат п и современная стоимость А (постнумерандо), то величину отдельного платежа R можно вычислить по формуле:

R = |

Ai |

(30) |

1−1/(1+i)n . |

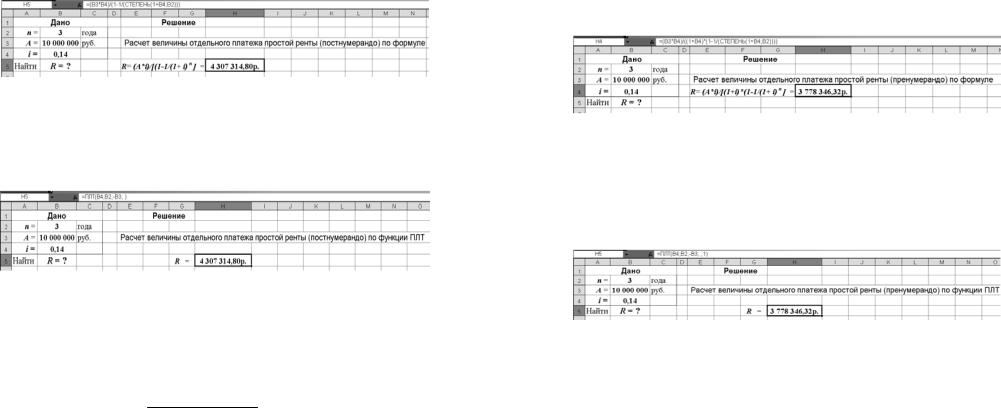

>Пример 20. Предприниматель взял кредит в размере 10 млн руб. сроком на 3 года под 14% годовых.

Рассчитать размер ежегодных погасительных платежей, если они будут выплачиваться в конце года.

44

Известно: n = 3 года;

A = 10 000 000 руб.; i = 0,14.

Найти R = ?

Решение

1-й вариант. Вычисления по формулам с помощью подручных вычислительных средств. По формуле (30) находим:

R = (10 000 000·0,14)/[1-1/(1+0,14)3] = 4 307 314,80 руб.

2-й вариант. Для выполнения расчетов по формулам в среде Excel в строку формул вводим формулу (30). Для вычисления степени используем математическую функцию СТЕПЕНЬ (рис. 37).

Рис. 37. Результаты расчета в Excel отдельного платежа R простой ренты постнумерандо. В ячейку H5 введена формула: =(B3*B4)/(1-1/СТЕПЕНЬ(1+B4;B2))

3-й вариант. Вычисления с помощью встроенной в Excel функции ПЛТ (категория «Финансовые»), рис. 38. ►

Рис. 38. Результаты расчета в Excel величины отдельного платежа R простой ренты A с использованием функции ПЛТ.

В ячейке Н5 записана формула: ПЛТ(B4;B2;-B3;)

Определение величины отдельного платежа R по схеме пренумеран-

до. В этом случае для расчета отдельного платежа используется следующая формула:

R = |

Ai |

(31) |

(1+i)(1−1/(1 +i)n ) |

45

>Пример 21. Для условий примера 1.20 рассчитать размер ежегодных погасительных платежей, если они будут выплачиваться в начале года. Известно:

n = 3 года;

A = 10 000 000 руб.; i = 0,14.

Найти R = ?

Решение

1-й вариант. Вычисления по формулам с помощью подручных вычислительных средств. По формуле (31) находим:

R = (10 000 000·0,14)/[(1+0,14)(1-1/(1+0,14)3)] = 3 778 346,32 руб. 2-й вариант. Для выполнения расчетов по формулам в среде Excel в строку формул вводим формулу (31) и для вычисления степени используем функцию СТЕПЕНЬ (рис. 39).

Рис. 39. Результаты расчета в Excel отдельного платежа R ренты пренумерандо. В ячейку H4 введена формула:

=(B3*B4)/((1+B4)*(1-1/(СТЕПЕНЬ(1+B4;B2))))

3-й вариант. Вычисления с помощью встроенных функций Excel. Выполним расчеты с использованием функции ПЛТ (категория «Финансо-

вые»), рис. 40. ►

Рис. 40. Результаты расчета в Excel величины отдельного платежа R простой ренты с использованием функции ПЛТ

(в ячейке Н5 введена следующая формула: ПЛТ(B4;B2;-B3;;1)

46

3.4.Определение срока простой ренты

Вкоммерческом контракте обычно указываются порядок погашения обязательств рентными платежами с указанием срока ренты (времени от начала реализации ренты до момента начисления последнего платежа).

Срок ренты n может рассчитываться либо по известной наращенной сумме S, либо по известной современной стоимости A.

3.4.1.Определение срока простой ренты n при известной наращенной сумме S

Для определения срока простой ренты при платежах по схеме постнумерандо используется следующая формула

n = ln(1+ Si / R) |

. |

(32) |

|

ln(1+i) |

|||

|

|

>Пример 22. На момент окончания финансового соглашения заемщик должен выплатить 30 000 000 руб. Платежи размером 5 000 000 руб поступают ежегодно в конце года, с начислением по сложной процентной ставке 15% годовых. Определить срок простой ренты постнумерандо.

Известно:

R = 5 000 000 руб.;

S = 30 000 000 руб.; i = 0,15.

Найти n = ?

Решение 1-й вариант. Вычисления по формулам с помощью подручных вычислительных средств. По формуле (32) находим:

n = ln (1+30 000 000·0,15/5 000 000) / ln(1+0,15) = 4,59 года.

2-й вариант. Для выполнения расчетов по формулам в среде Excel в строку формул вводим формулу (32) и для вычисления степени используем функцию LN (категория «Математические») (рис. 41).

Рис. 41. Результаты расчета в Excel срока ренты n постнумерандо по известной наращенной сумме S. В ячейку H4 введена формула:

=LN(1+B3*B4/B2)/LN (1+B4)

47

3-й вариант. Вычисления с помощью встроенных функций Excel. Выполним расчеты с использованием функции КПЕР (категория Финансовые), рис. 42.►

Рис. 42. Результаты расчета в Excel срока ренты n с использованием функции ПЛТ. В ячейке Н4 введена функция КПЕР(B4;-B2; ;B3)

Если рентные платежи осуществляются по схеме пренумерандо, то определение срока n простой ренты производится по формуле

n = ln(1 + |

Si |

) / ln(1 + i) . |

(33) |

|

R(1 + i) |

||||

|

|

|

>Пример 23. Для условий примера 22 определить срок простых рент

пренумерандо.

Решение 1-й вариант. Вычисления по формулам с помощью подручных вычислительных средств. По формуле (33) находим:

n = ln(1+30 000 000·0,15/(5 000 000· (1+0,15)) / ln(1+0,15) = 4,14 года.

2-й вариант. Для выполнения расчетов по формулам в среде Excel в строку формул вводим формулу (33) и для вычисления степени используем логарифмическую функцию LN (рис. 43).

Рис. 43. Результаты расчета в Excel срока ренты n пренумерандо по известной наращенной сумме S. В ячейку H4 введена формула:

=LN(1+B3*B4/(B2*(1+B4)))/LN(1+B4)

3-й вариант. Вычисления с помощью встроенной в Excel функции КПЕР (категория «Финансовые»), рис. 44. ►

48

Рис. 44. Результаты расчета в Excel срока простой ренты n

по известной будущей стоимости S с использованием функции КПЕР.

Вячейку Н4 введена функция КПЕР(B4;-B2; ;B3;1)

3.4.2.Определение срока простой ренты n при известной современной стоимости ренты A

Срок простой ренты при платежах по схеме постнумерандо определяется по следующей формуле:

n = − |

ln(1− Ai / R) |

|

ln(1+i) . |

(34) |

>Пример 24. Организация взяла кредит в размере 30 000 000 руб. с условием погашения ежегодными платежами по 6 000 000 руб. в конце года (постнумерандо) и начислением по сложной процентной ставке 15% годовых.

Определить срок простой ренты. Известно:

A = 30 000 000 руб.;

R = 6 000 000 руб.; i = 0,15.

Найти n = ?

Решение 1-й вариант. Вычисления по формулам с помощью подручных вычислительных средств. По формуле (34) находим:

n = - ln (1-30 000 000·0,15/6 000 000)/ ln(1+0,15) = 9,92 года.

2-й вариант. Для выполнения расчетов по формулам в среде Excel в строку формул вводим формулу (34) и для вычисления степени используем функцию LN (категория «Математические»), рис. 45.

49

Рис. 45. Результаты расчета в Excel срока ренты n постнумерандо по известной современной стоимости A простой ренты.

В ячейку H4 введена формула: = - LN(1-B2*B4/B3)/LN(1+B4)

3-й вариант. Вычисления с помощью встроенных функций Excel. Выполним расчеты с использованием функции КПЕР (категория «Финансо-

вые»), рис. 46. ►

Рис. 46. Результаты расчета в Excel срока простой ренты n постнумерандо с использованием функции КПЕР.

Вячейку Н4 введена формула: КПЕР(B4;B3;-B2)

Вслучае, когда реализуется рента пренумерандо, то срок ренты рассчитывается по выражению:

|

ln(1− |

|

Ai |

) |

|

|

n = − |

R(1+i) |

(35) |

||||

|

|

|||||

ln(1 |

+i) |

|

||||

|

|

|

||||

>Пример 25. Для условий примера 24 определить сроки простых рент

пренумерандо.

Решение

1-й вариант. Вычисления срока ренты n по формулам с помощью подручных вычислительных средств производятся по формуле (35):

n = - ln(1-30 000 000·0,15/(6 000 000·(1+0,15))/ln(1+0,15) = 7,56 года.

2-й вариант. Для расчетов по формулам в среде Excel в строку формул вводим формулу (35) и для вычисления используем функцию логарифмирования LN (категория «Математические»), рис. 47.

50

Рис. 47. Результаты расчета в Excel срока ренты n пренумерандо по известной современной стоимости A простой ренты. В ячейку H4 введена формула: = - LN(1-B2*B4/(B3(1+B4)))/LN(1+B4)

3-й вариант. Вычисления в Excel с использованием функции КПЕР (категория «Финансовые») представлены на рис. 48. ►

Рис. 48. Результаты расчета в Excel срока простой ренты n пренумерандо с использованием функции КПЕР. В ячейке Н4: КПЕР(B4;B3;-B2;;1)

3.5. Определение величины процентной ставки простой ренты

При заключении финансовых сделок важно знать их доходность, которая определяется процентной ставкой ренты за один период начисления. При этом считается, что известны следующие значения: отдельный платеж R, срока займа п и наращенная сумма S (или современной стоимости А). Процентная ставка ренты находится в результате решения нелинейного уравнения.

В Excel данная задача решается с помощью финансовой функции СТАВКА.

Синтаксис функции СТАВКА(кпер;плт;пс;бс;тип;предположение). Аргументами данной функции являются:

кпер – общее число периодов платежей по аннуитету; плт – регулярный платеж (один раз в период), величина которого оста-

ется постоянной в течение всего срока аннуитета. Обычно плт состоит из платежа основной суммы и платежа процентов, но не включает других сборов или налогов. Если аргумент опущен, должно быть указано значение аргумента бс;

51

пс – приведенная к текущему моменту стоимость или общая сумма, которая на текущий момент равноценна ряду будущих платежей; бс – требуемое значение будущей стоимости или остатка средств после

последней выплаты. Если аргумент бс опущен, то он полагается равным 0 (например, бс для займа равно 0); тип – число 0 или 1, обозначающее, когда должна производиться вы-

плата (0 или опущен - в конце периода, 1- в начале периода); предположение – указывается предполагаемая величина ставки (от 0 до 1). По умолчанию аргумент принимает значение равное 0,1 (или 10%). Если последовательные результаты функции СТАВКА не сходятся с точностью 0,0000001 после 20 итераций, то появляется сообщение об ошибке #число!

>Пример 26. Для того, чтобы по истечении двух лет получить 5 000 000 руб. предприятие первоначально может вложить 500 000 руб. с фиксированным ежемесячным платежом 100 000 руб. Определить годовые процентные ставки простых рент постнумерандо и пренумерандо.

Известно:

S = 5 000 000 руб.;

R = 100 000 руб.;

P = 500 000 руб.; n = 2 года. Найти i = ?

Решение

1-й вариант. Вычисления по формулам с помощью подручных вычислительных средств. Решение задачи по формулам затруднено, тем, что требуется реализация итерационного процесса в расчетах.

2-й вариант. Выполнение расчетов по формулам в среде Excel затруднено тем, что необходимо реализовать итерационный алгоритм.

3-й вариант. Вычисления с помощью встроенных функций Excel. Выполним расчеты с использованием функции СТАВКА (категория «Финансовые»), рис. 49.

Особенностью использования функции СТАВКА является то, что она вычисляет процентную ставку не для года, а для периода (в данном случае для месяца), поэтому полученный результат умножается на 12 – количество месяцев в году. ►

52

а)

б)

Рис. 49. Расчетные формулы а) и результаты расчета б) в Excel годовой ставки простой ренты постнумерандо

ипренумерандо с использованием функции СТАВКА.

Вячейке Н4 записана функция: СТАВКА(B5*12;-B3;-B4;B2)*12,

ав ячейке Н8: СТАВКА(B5*12;-B3;-B4; B2;1)*12

3.6.Современная (приведенная) величина финансовой ренты

3.6.1. Современная величина A обычной годовой финансовой ренты

Если член годовой ренты равен R, процентная ставка i, срок ренты п и проценты начисляются один раз в конце года, тогда дисконтированная величина первого платежа будет равна:

R 1 +1 i = R ν ,

где ν = 11+i - дисконтный множитель.

53

Приведенная к началу ренты величина второго платежа равна Rv2 и т.д. В итоге приведенные величины образуют геометрическую прогрессию: Rv, Rv2, Rv3, ..., Rvn, сумма которой равна:

|

A = Rv |

v n −1 |

= R |

1−(1+i)−n |

= Ran; i , |

(36) |

||

|

v −1 |

i |

||||||

где an; i = |

1−(1+i)−n |

- коэффициент приведения ренты. Он зависит толь- |

||||||

i |

||||||||

|

|

|

|

|

|

|

||

ко от двух параметров: срока ренты п и процентной ставки i.

>Пример 27. В течение 3-х лет на расчетный счет в конце каждого года (p = 1) поступает по 10 млн руб. Ежегодное дисконтирование производится по сложной процентной ставке в 10% годовых.

Определить современную стоимость ренты. Известны:

n = 3 года; m = 1;

R = 10 000 000 руб.; p = 1;

i = 0,10.

Найти A = ?

Решение 1-й вариант. Вычисления по формуле (36) с помощью подручных вычислительных средств:

А = 10 000 000·[1 - (1+0,1) (-3)]/0,1 =24 868 519,91 руб.

2-й вариант. Для выполнения расчетов по формулам в среде Excel в строку формул вводится формула (36) с использованием математической функции СТЕПЕНЬ, рис. 50.

Рис. 50. Результаты расчета современной стоимости A в Excel, В ячейку H5 введена формула: =B4*(1-СТЕПЕНЬ(1+B6;-B2))/B6

54

3-й вариант. Для выполнения расчетов воспользуемся функцией ПС (из категории «Финансовые»). Данная функция возвращает приведенную стоимость инвестиции, рис. 51. ►

Рис. 51. Результаты расчета современной стоимости ренты A с использованием финансовой функции ПС

(в ячейку H5 введена формула: = ПС(B6;B2;-B4 ) )

3.6.2. Современная величина р-срочной финансовой ренты с произвольными значениями p ≥ 1 и m ≥ 1 (р ≠ m)

Данный вариант является общим для нахождения современной величины ренты, когда р и т могут принимать произвольные значения. Здесь используется формула:

1−(1+ j/m)−m n |

|

A = R p [(1+ j/m) m/ p−1] , |

(37) |

которая включает все возможные частные случаи.

>Пример 28. В течение 3-х лет на расчетный счет в конце каждого квартала поступают платежи (р=4) равными долями из расчета 10 млн руб. в год (т.е. по 10/4 млн. руб. в квартал). Ежемесячное дисконтирование (m=12) производится по сложной ставке 10% годовых. Определить современную стоимость ренты.

Известно: n = 3 года; m = 12;

R = 10 000 000 руб.; p = 4;

j = 0,10.

Найти A = ?

55

Решение 1-й вариант. Вычисления по формуле (37) с помощью подручных вычислительных средств:

А= (10 000 000/4)·[1 - (1+0,1/12) (-12·3)]/[(1+0,1/12)](12/4) -1] =

=25 612 003,42 руб.

2-й вариант. Для выполнения расчетов по формулам в среде Excel в строку формул вводится формула (37) с использованием математической функции СТЕПЕНЬ (рис. 52).

Рис. 52. Результаты расчета современной стоимости ренты А в Excel. В ячейку H4 введена формула:

=(B4/B5)*((1-СТЕПЕНЬ(1+B6/B3;-B2*B3)) /(СТЕПЕНЬ(1+B6/B3;B3/B5)-1))

3-й вариант. Вычисления с помощью встроенных функций Excel. Для решения этой задачи в среде Excel финансовую функцию подобрать не удалось. ►

3.7. Расчеты по погашению кредитных займов

Кредит – денежная ссуда, предоставляемая кредитором (физическим или юридическим лицом) заемщику (другому физическому или юридическому лицу) на условиях возвратности и возмездности (уплаты заемщиком кредитору процента за пользование кредитом).

Денежный кредит является самой простой формой кредита, ему присущи следующие принципы: возвратность, срочность, платность.

По характеру обеспечения кредит делится на два вида:

1)доверительный - кредитор ограничивается юридическим обеспечением (письменным обязательством, гарантией или поручительством);

2)залоговый - в качестве обеспечения по кредиту выступает определенное имущество или имущественное право. Стоимость залога должна компенсировать основную сумму долга, проценты за кредит и из-

56

держки по реализации залогового права. Размер залога зависит от ликвидности предметов залога, риска и кредитоспособности заемщика.

Основными формами кредита являются следующие:

9коммерческий - предоставляется коммерческими организациями;

9банковский - предоставляется банками и кредитными организациями юридическим и физическим лицам;

9потребительский - предоставляется населению;

9ипотечный - предоставляется для приобретения недвижимости;

9государственный - в кредитных отношениях участвует государство;

9ростовщический - предшественник банковского кредита.

При кредитовании используют следующие методы начисления:

простых процентов;

дисконтированной ссуды,

аннуитета,

процентов по уменьшающемуся остатку.

При определении процентных ставок обычно используется следующее правило: чем длиннее срок погашения кредита, тем выше процентная ставка по нему. Это объясняется увеличением риска невозврата кредита с увеличением времени займа.

Планирование погашения долга сводится к определению периодических расходов, связанных с займом, которые называют обслуживанием долга.

Разовая сумма обслуживания долга (срочная уплата) включает: текущие платежи и средства для погашения основной суммы долга.

Размеры срочных уплат зависят от условий займа:

срока,

наличия и продолжительности льготного периода,

уровня процентной ставки,

способа погашения основной суммы долга,

способа выплаты процентов.

Для кредитной схемы в качестве исходных параметров выступают величина займа D, срок его погашения n, процент по кредиту i, под который выдаются деньги, и поток платежей по выплате долга Yt.

Стоимость кредита (сумма выплачиваемых процентов) зависит от способа погашения задолженности:

а) погашение (возврат суммы) долга единовременным платежом в оговоренный срок;

б) погашение долга в рассрочку.

57

3.7.1. Погашение займа в конце заемного периода

Если заем D выдан на n лет под i сложных годовых процентов, то к концу п-го года размер единовременного платежа S рассчитывается по формуле сложных процентов (11) или в Excel по финансовой функции БС.

3.7.2. Погашение основной суммы долга равными частями

Для этих условий величина погашения долга определяется следующим образом.

1. Вначале определяется dt – величина погашения основной суммы долга:

dt = D / n = const, |

(38) |

где D – первоначальная сумма долга; n – срок долга в годах;

t – номер года, t = 1, 2, …, n.

2. Рассчитываются проценты It на уменьшаемую сумму основного долга:

It = Dt ڄ i , |

(39) |

где Dt – остаток долга на начало очередного года; i – ставка процентов, начисляемых на сумму долга.

3.Определяется размер срочной уплаты Yt на конец текущего года, который определяется как сумма процентов и сумма погашения долга:

Yt = It + dt . |

(40) |

>Пример 29. Сумма 10 000 000 руб. выдана под 10% годовых на 3 года. Определить величину срочной уплаты при погашении основной суммы долга равными ежегодными частями.

Известно: n = 3 года;

P = 10 000 000 руб.; i = 0,10.

Найти Yt = ?

Решение 1-й вариант. Расчеты с помощью подручных вычислительных средств.

1.По формуле (38) определяется dt – величина погашения основной суммы долга:

dt = 10 000 000 / 3 = 3 333 333,33 руб.

58

2.Для первого года рассчитываются проценты It на уменьшаемую сумму основного долга по формуле (39):

I1 = 10 000 000 ڄ 0,10 = 1 000 000 руб.

3.Определяется размер срочной уплаты Y1 на конец первого года по формуле (40): Y1 = 1 000 000 + 3 333 333,33= 4 333 333,33 руб.

4.Аналогичные расчеты выполняются по остальным годам. Поскольку величина срочной уплаты при таком способе погашения долга меняется из года в год, то удобнее план погашения долга оформлять в виде таблицы.

План погашения долга равными частями

Год, |

Остаток |

Сумма |

Выплата |

Величина срочной |

t |

долга, Dt |

погашения |

процентов, It |

уплаты, Yt |

|

|

долга, dt |

|

|

1 |

10 000 000,00 |

3 333 333,33 |

1 000 000,00 |

4 333 333,33 |

|

|

|

|

|

2 |

6 666 666,67 |

3 333 333,33 |

666 666,67 |

4 000 000,00 |

|

|

|

|

|

3 |

3 333 333,33 |

3 333 333,33 |

333 333,33 |

3 666 666,67 |

|

|

|

|

|

|

|

10 000 000,00 |

2 000 000,00 |

12 000 000,00 |

|

|

|

|

|

2-й вариант. Для выполнения расчетов по формулам в среде Excel формируется макет таблицы, в ячейки которой вводятся формулы (38, 39 и 40), рис. 53.

Рис. 53. Макет таблицы плана погашения долга и расчетные формулы

Результаты расчета плана погашения долга приведены на рис. 54.

59

Рис. 54. Результаты расчета плана погашения долга равными частями

Общие расходы по обслуживанию долга составили 12 000 000 руб., из которых 2 000 000 руб. пошли на оплату процентов, а 10 000 000 руб. на погашение основной суммы долга. ►

3.7.3.Погашение долга и процентов по нему равными суммами

втечение срока

В данном случае долг погашается в рассрочку равными срочными уплатами, которые включают в себя погашение основной суммы долга и

величину процентов по нему |

|

Yt = It + dt = const. |

(41) |

В этом случае реализуется прогрессивное погашение, поскольку величина долга систематически убывает, что приводит к уменьшению процентов и увеличению сумм, идущих на погашение долга.

Поскольку срочные уплаты равны, то они представляют собой финансовую ренту, современное значение которой должно быть равно сумме долга. Размер срочной уплаты Yt рассчитывается по формуле для оп-

ределения платежа постоянной годовой финансовой ренты с выплатами в конце периода

Y = |

|

D |

|

= |

D i |

|

, |

(42) |

|

|

−n |

|

−n |

||||

t |

1 |

−(1+i) |

|

1−(1+i) |

|

|||

|

|

|

|

|

|

i

где D – первоначальная сумма долга;

i – процентная ставка на сумму долга; n – срок долга в годах;

t – номер года, t = 1, 2, …, n.

60