Однокруговой вариант интегрированной системы управленческого учета

Счета управленческого и финансового учета ведутся в единой системе бухгалтерского учета.

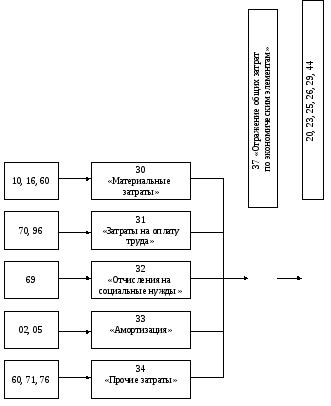

В разделе III Плана счетов можно открыть следующие счета:

30 – Материальные затраты

31 – Затраты на оплату труда

32 – Отчисления на социальные нужды

33 – Амортизация

34 – Прочие затраты

37 – Отражение общих затрат по элементам

Однокруговой вариант интегрированной системы представлен на рисунке 1.

По дебету счета 30 в корреспонденции со счетами 10 Материалы, 16 Отклонения в стоимости материальных ценностей, 60 Расчет с поставщиками и подрядчиками» отражается стоимость израсходованных на производство материалов, покупной энергии, выполненных сторонними организациями работ промышленного характера.

К счету 30 открывают субсчета по видам и направлениям материальных затрат.

По дебету счета 31 в корреспонденции со счетами 70 «Расчеты с персоналом по оплате труда», 96 «Резерв предстоящих расходов и платежей» отражаются суммы начисленной заработной платы, включая премии и другие формы оплаты труда. В дебет счета 31 относятся также начисления в резервы предстоящей оплаты отпусков, на выплату ежегодного вознаграждения за выслугу лет и др.

К этому счету 31 открывают субсчета, характеризующие виды и направления начислений на оплату труда.

Рис 1

Схема отражения на счетах расходов по экономическим элементам при однокруговом варианте

По дебету счета 32 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению» отражаются суммы начисленные для формирования внебюджетных фондов.

По дебету счета 33 в корреспонденции со счетами 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» отражаются расходы организации на амортизацию.

По дебету счета 34 в корреспонденции со счетами 60, 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и другими счетами отражают расходы, которые не нашли отражения на других счетах по учету расходов по экономических элементам.

Открытие субсчетов к счету 34 обязательно, так как расходы, отражаемые на счете, слишком однородны.

Ежемесячно счета по учету элементов затрат, закрывают в дебет отражающего счета 37 записью:

Дебет счета 37 «Отражение общих затрат»

Кредит счета 30 «Материальные затраты»

Кредит счета 31 «Затраты на оплату труда»

Кредит счета 32 «Отчисления на социальные нужды»

Кредит счета 33 «Амортизация»

Кредит счета 34 «Прочие затраты»

Собранные на счете 37 суммы распределяют между калькуляционными счетами и записывают в дебет счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», а также в Дебет счета 44 «Расходы на продажу»

Дебет счета 20, 25, 26, 29, 44

Кредит счета 37.

Двухкруговой вариант интегрированной системы управленческого учета

При этом варианте используются две группы счетов. В финансовом учете с 30 по 37, а в управленческом учете счета с 27 по 29.

В финансовом учете затраты группируются по экономических элементам, а в управленческом учете – по статьям калькуляции.

Двухкруговой вариант интегрированной системы представлен на рисунке 2.

При использовании этого варианта все расходы по обычным видам деятельности группируют на счетах с 30 по 34 по элементам затрат.

Ежемесячно эти счета закрывают в дебет счета 37 «Отражение общих затрат», при этом делается бухгалтерская запись:

Дебет счета 37 «Отражение общих затрат»

Кредит счета 30 «Материальные затраты»

Кредит счета 31 «Затраты на оплату труда»

Кредит счета 32 «Отчисление на социальные нужды»

Кредит счета 33 «Амортизация»

Кредит счета 34 «Прочие затраты»

Одновременно те же суммы расходов записывают по кредиту другого отражающего счета 27 «Распределение общих затрат» в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 29 «Обслуживающие производства и хозяйства»

Дебет счета 20, 23, 25, 26, 29

Кредит 27

В конце года калькулируемые расходы на этих счетах закрываются записью:

Дебет счета 27

Кредит 20, 23, 25, 26, 29

Счет 37 «Отражение общих затрат» ежемесячно закрывают. Это закрытие отражается следующими проводками:

Дебет счета 40 «Выпуск продукции»

Кредит счета 37 «Отражение общих затрат»

и

Дебет счета 44 «Расходы на продажу»

Кредит счета 37 «Отражение общих затрат» на сумму коммерческих расходов за отчетный период.

Рис. 2

Схема отражения на счетах расходов по элементам и статьям (при двухкруговой системе учета)

Особенностью управленческого учета является определение издержек не только по организации в целом, но и по центрам финансовой ответственности (ЦФО), и в том числе по центрам затрат.

Перечень центров затрат устанавливается в зависимости от организационной структуры управления.

К центрам затрат можно отнести:

– производственный цех;

– аппарат управления;

– другие.

Внутри центра затрат, затраты могут учитываться по местам формирования. Например аппарат управления, затраты по месту возникновения могут быть секретариат, бухгалтерия, отдел кадров.

Учетная группировка издержек по центрам затрат осуществляется одним из двух основных способов:

Путем применения причины двойной связи на счетах бухгалтерского учета.

На основе использования специальных регистров обобщающих виды затрат по местам их формирования, в случае применения автономного плана счетов управленческого учета.

При использовании метода двойной связи разрабатывают специальные управленческие счета мест издержек.

При формировании счетов учета затрат по местам формирования и центрам затрат возможна следующая кодировка счетов: первые две цифры означают номер синтетического счета учета затрат, следующие две цифры – номер центра затрат и еще одна или две цифры обозначают код места формирования издержек.

Например, счет 26 «Общехозяйственные расходы». Аналитический счет первого уровня: 01 «Аппарат управления» (соответствует названию центра затрат).

Аналитические счета второго уровня:

01 «Дирекция»

02 «Секретариат»

03 «Бухгалтерия» и другие.

При формировании учетной информации о производственных затратах по центрам ответственности, можно использовать счета с 20 по 29 в качестве счетов управленческого учета.

В течение периода все расходы в финансовом учете формируются на счетах 30 – 36 в разрезе элементов. Суммы отраженные на счетах с 20 по 29 должны быть равны затратам, учтенным на счетах 30 – 36 финансовой бухгалтерии. То есть будут составлены следующие проводки:

1. Распределение затрат по центрам ответственности

Д 20, 23, 25, 26 К 27 «Распределение общих расходов»

2. Закрытие информации об объектах учета в разрезе центров затрат

К 20, 23, 25, 26.