17. Организация налично-денежного оборота

Организацию налично-денежного оборота рассмотрим на примере Российской Федерации.

В России налично-денежный оборот регламентирован «Положением о правилах организации наличного денежного обращения на территории Российской Федерации», утвержденным Банком России — Центральным банком РФ (ЦБ РФ). Положение является обязательным для выполнения территориальными учреждениями ЦБ РФ, расчетно-кассовыми центрами (РКЦ), кредитными организациями и их филиалами, включая учреждения Сберегательного банка РФ, а также организациями, предприятиями и учреждениями (далее именуются предприятия) на территории РФ.

Согласно положению все предприятия независимо от организационно-правовой формы хранят свободные денежные средства в учреждениях банков на соответствующих счетах на договорных условиях.

Наличные денежные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счета этих предприятий.

Денежная наличность сдастся предприятиями непосредственно в кассы учреждений банков или через объединенные кассы на предприятиях, а также предприятиями Государственного комитета Российской Федерации по связи и информатизации (Госкомсвязи России) для перевода на соответствующие счета в учреждения банков.

Прием денежной наличности учреждениями банков от обслуживаемых предприятий осуществляется в порядке, установленном «Положением о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монет Банка России в кредитных организациях на территории Российской Федерации» (в ред. указания ЦБ РФ от 27 февраля 2010 г. № 2405-У). Порядок и сроки сдачи наличных денег устанавливаются обслуживающими учреждениями банков каждому предприятию по согласованию с их руководителями исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков. Сроки сдачи предприятиями наличных денежных средств предполагаются, как правило, ежедневными.

Наличные деньги, принятые от физических лиц в уплату налогов, страховых и других сборов, сдаются администрациями и сборщиками этих платежей непосредственно в учреждения банков или путем перевода через предприятия Госкомсвязи России.

Лимиты наличности, хранимые в кассах предприятий ежедневно, устанавливаются обслуживающими их банками по согласованию с руководителями этих предприятий. При этом учитывается специфика деятельности предприятия. Лимит кассы по указанию банка может обеспечивать нормальную работу предприятия с утра следующего дня, лимит может определяться в пределах среднедневной выручки наличными деньгами и т.д. Выдача банками наличных денег предприятиям производится, как правило, за счет текущих поступлений денежной наличности в кассы кредитных организаций.

Аналогично регулируется наличность в кредитных организациях, обслуживаемых расчетно-кассовыми центрами (РКЦ).

Для обеспечения своевременной выдачи кредитными организациями наличных денег со счетов предприятий, а также со счетов по вкладам граждан территориальные учреждения Банка России или по их поручению РКЦ устанавливают для каждой кредитной организации и их филиалов сумму минимально допустимого остатка наличных денег в операционной кассе на конец дня.

Установление лимитов оборотных касс расчетно-кассовых центров и их подкрепление осуществляются в соответствии с «Инструкцией по эмиссионно-кассовой работе в учреждениях Банка России» в ред. указания ЦБ РФ от 27 февраля 2010 г. № 2405-У.

Рассмотрим схему налично-денежного оборота РФ (рис. 2.1).

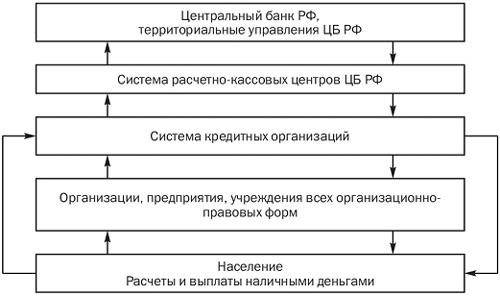

Рис. 2.1. Схема налично-денежного оборота в России

Основные звенья налично-денежного оборота

Первоначальным импульсом, запускающим механизм движения денежной наличности, является соответствующая директива Центрального банка РФ расчетно-кассовым центрам. Согласно ее наличные деньги переводятся из их резервных фондов в оборотные кассы РКЦ. И таким образом поступают в обращение. Из оборотных касс РКЦ наличные деньги направляются в операционные кассы кредитных учреждений (коммерческих банков). Часть этих денег обслуживает межбанковские расчеты, часть — направляется в качестве кредитов другим банкам, но большая часть наличных денег выдается юридическим и физическим лицам, обслуживаемым в данном коммерческом банке.

Часть наличных денег, находящихся в кассах организаций, предприятий, учреждений, используется для расчетов между ними, но большая часть передается населению в виде денежных доходов (заработной платы, пенсий, пособий и проч.).

Население использует наличные деньги для взаиморасчетов, но большая часть расходуется на выплату налогов, квартплаты и коммунальных платежей, покупку товаров и оплату услуг, выплату страховых, арендных платежей и проч.

Соответственно деньги от населения поступают либо в кассы предприятий торговли, Госкомсвязи России, а также предприятий, оказывающих услуги населению, либо непосредственно в операционные кассы коммерческих банков.

Прогнозирование и оценка состояния налично-денежного оборота

Для определения объема, источников поступлений наличных денег в кассы учреждений банков и направлений их выдач, а также выпуска или изъятия их из обращения в областях, краях, республиках и в целом по Российской Федерации составляется прогноз кассовых оборотов за каждый квартал.

Кредитные организации для определения потребности в наличных деньгах составляют прогнозные расчеты ожидаемых поступлений в их кассы наличных денег и выдач наличных денег на основании динамических рядов «Отчета о кассовых оборотах учреждений Банка России и кредитных организаций» или на основании кассовых заявок от обслуживаемых предприятий.

Расчеты ожидаемых поступлений наличных денег в кассы кредитных организаций (коммерческих банков) и их выдач составляются ежеквартально с распределением по месяцам. Итоги кассовых сборов по приходу и расходу сообщаются РКЦ, в котором открыт корреспондентский счет кредитной организации, за 14 дней до начала прогнозируемого квартала.

Расчетно-кассовые центры составляют прогнозы кассовых оборотов по приходу, расходу и эмиссионному результату в целом по обслуживаемым кредитным организациям на основе анализа оборотов наличных денег, проходящих через их кассы, и соответствующих сообщений от кредитных организаций. Расчеты осуществляются ежеквартально с распределением по месяцам и за 7 дней до нового квартала сообщаются территориальному учреждению Банка России. Это необходимо для прогнозных расчетов размеров и проведения, в случае необходимости, эмиссии денег в целях подкрепления оборотных касс РКЦ.

Для определения ожидаемых изменений налично-денежной массы в обороте и потребности предприятий в денежной наличности территориальные учреждения Банка России составляют прогнозы кассовых оборотов по области, краю, республике по источникам поступлений наличных денег в кассы учреждений банков и направлениям их выдач на предстоящий квартал. Эта работа производится на основе оценки перспектив социально-экономического развития региона, отчетных данных о кассовых оборотах за предыдущие периоды, а также сведений, полученных от РКЦ и банков о прогнозируемом обороте наличных денег и эмиссионном результате.

Прогнозируемые результаты эмиссии денег территориальные учреждения Банка России учитывают при разработке мер по организации налично-денежного оборота в регионе, а также при составлении планов завозов наличных денег в резервные фонды расчетно-кассовых центров.

Территориальные учреждения Банка России ежеквартально анализируют состояние наличного денежного оборота в регионах.

Объектом анализа являются: складывающиеся тенденции в наличном денежном обороте и его структуре; источники поступления наличных денег в кассы учреждений банков и направления их выдач из касс учреждений банков; скорость возврата наличных денег в кассы учреждений банков; происходящие изменения и тенденции в экономике; изменение индекса потребительских цен; состояние и развитие безналичных расчетов между юридическими и физическими лицами; уровень инкассации наличной денежной выручки (особенно торговой), образующейся в сфере потребительского рынка. Изучается территориальное размещение выпуска денег в обращение, причины роста эмиссии (сокращение изъятия) наличных денег; неиспользованные возможности мобилизации учреждениями банков внутренних кассовых ресурсов для удовлетворения потребностей предприятий в наличных деньгах; результаты банковского контроля за соблюдением предприятиями порядка ведения кассовых операций и работы с денежной наличностью; происходящие изменения в направлениях использования денежных доходов населения и источниках их формирования; состояние расходования юридическими лицами средств на заработную плату и выплаты социального характера; причины образования просроченной задолженности по выдаче средств на заработную плату и пенсии.

17. Банковские сертификаты и банковские векселя как инструмент привлечения средств кредиторов

К разновидностям срочных депозитов юридических и физических лиц относятся банковские сертификаты и банковские векселя, которые являются собственными долговыми обязательствами банка.

Сберегательный (депозитный) сертификат представляет собой ценную бумагу, удостоверяющую сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка. Депозитный сертификат может быть выдан только юридическим лицам, а сберегательный — только физическим лицам. Их владельцами могут быть резиденты и нерезиденты . Сертификаты российских банков могут выпускаться только в валюте Российской Федерации и обращаться, соответственно, только на ее территории.

Банковские сертификаты не могут использоваться как средство платежа в расчетах за товары и услуги. Они выполняют лишь функцию средства накопления. По истечении срока действия сертификата его владельцу (держателю) банк возвращает сумму вклада и выплачивает доход исходя из величины установленной процентной ставки, срока и суммы вклада, внесенной на отдельный банковский счет.

Кроме деления сертификатов на депозитные и сберегательные в зависимости от категории вкладчиков, сертификаты также можно классифицировать:

по способу выпуска:

выпускаемые в разовом порядке;

выпускаемые сериями;

по способу оформления:

именные;

на предьявителя.

Сертификаты должны бьггь только срочными. Их погашение осуществляется по истечении установленного в них срока безналичными перечислениями в другие виды вкладов или на счета до востребования (расчетные, текущие), а в отношении физических лиц — наличными деньгами.

Банк, выпускающий сертификаты, самостоятельно разрабатывает условия выпуска и обращения сертификатов. Для обеспечения банком выгодного размещения сертификатов в условиях выпуска должны учитываться следующие моменты:

привлекательный для инвестора уровень процентной ставки;

удобный для вкладчика минимальный предел сертификата;

стандартные условия выпуска (кратный номинал, удобные даты эмиссии и погашения);

надежные гарантии выплаты номинала и начисленных процентов;

широкая реклама.

Коммерческие банки вправе размещать свои сертификаты только после регистрации условий их выпуска и обращения в территориальном учреждении Банка России. Для их регистрации кредитные организации должны представить следующие документы: условия выпуска и обращения сертификатов, макет бланка сертификата, копию лицензии на право осуществления банковских операций, свидетельство о государственной регистрации кредитной организации, баланс на последнюю отчетную дату и расчет по нему обязательных экономических нормативов, регулирующих деятельность ком-мерческих банков.

Условия выпуска сертификатов должны соответствовать инструкции Минфина РФ «О содержании проспекта эмиссии ценных бумаг». Они должны также содержать ссылку на дату принятия решения о выпуске сертификатов соответствующего исполнительного, руководящего органа банка. Управление ЦБ РФ по месту нахождения корреспондентского счета банка-эмитента в двухнедельный срок должно дать свое заключение о соблюдении банком-эмитентом существующих правил выпуска и обращения сертификатов. При отсутствии нарушений оно регистрирует эти условия с указанием наименования кредитной организации эмитента в специальном журнале, затем один экземпляр условий выпуска вместе с макетами сертификатов направляется в Департамент контроля за деятельностью кредитных организаций на финансовых рынках Банка России для внесения их в Реестр условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций.

Банк России может отказать в регистрации условий выпуска по следующим мотивам:

условия выпуска противоречат действующему законодательству или нормативным актам Банка России;

банк-эмитент несвоевременно представил в ГУ ЦБ РФ условия выпуска сертификатов, а также другие необходимые документы;

финансовое положение кредитной организации ухудшилось, что явилось основанием для отнесения ее к группе проблемных;

к кредитной организации со стороны Банка России применены санкции в виде ограничения или запрета на проведение операций по привлечению денежных средств во вклады;

проведение банком рекламы выпуска сертификатов до регистрации условий выпуска.

Банк России и его территориальные учреждения могут аннулировать государственную регистрацию условий выпуска сертификатов с исключением их из Реестра условий выпуска и обращения сертификатов:

по решению кредитной организации на основании представленного кредитной организацией решения по этому поводу (после изъятия из обращения и погашения выпущенных сертификатов);

на основании приказа Банка России о внесении записи о ликвидации кредитной организации в Книгу государственной регистрации кредитных организаций.

Бланки сертификатов должны изготавливаться полиграфическими пред-приятиями, имеющими специальную лицензию Минфина РФ на изготовление бланков ценных бумаг. Бланк сертификата должен содержать все основные условия выпуска, оплаты и обращения сертификата, а также условия и порядок уступки требования по нему (если он именной). К обязательным реквизитам сертификата относятся:

наименование сертификата (сберегательный или депозитный);

номер и серия сертификата;

дата внесения вклада или депозита;

размер депозита (вклада) как прописью, так и цифрами;

ставка процента за пользование средствами по сертификату;

дата востребования суммы депозита (вклада) по сертификату;

сумма причитающихся процентов (прописью и цифрами);

безусловное обязательство банка-эмитента вернуть сумму, внесенную в депозит или на вклад, и выплатить причитающиеся проценты;

ставка процента при досрочном предъявлении сертификата к оплате;

наименование, место нахождения и номер корреспондентского счета банка-эмитента, для именного сертификата, а также наименование и место нахождения вкладчика — юридического лица, фамилия, имя, отчество и пас-портные данные вкладчика — физического лица;

подписи двух лиц, уполномоченных кредитной организацией на подписание такого рода обязательств, скрепленные печатью кредитной организации.

Отсутствие в тексте бланка сертификата какого-либо из обязательных реквизитов делает этот сертификат недействительным.

Владелец сертификата может уступать права требования по сертификату другому лицу. По сертификату на предъявителя эта уступка осуществляется простым вручением, а по именному — посредством передаточной надписи (цессии), которая оформляется на обратной стороне бланка сертификата. Эта надпись представляет собой двухстороннее соглашение лица, устанавливаю-щего свои права (цедента) и лица, приобретающего эти права (цессионария).

Соглашение об уступке требования по депозитному сертификату подписывается с каждой стороны двумя лицами, уполномоченными на совершение таких сделок, и скрепляется печатью юридического лица. Договор об уступке требования по сберегательному сертификату подписывается обеими сторонами лично. Уступка требования по сертификату может быть совершена только в течение срока обращения сертификата.

Сертификаты должны иметь отрывные (обрезные) корешки специального содержания, которые должны заполняться кредитной организацией в момент выписки (оформления) сертификата и подписываться его владельцем. Корешок сертификата должен содержать следующие данные: номер и серию сертификата, его сумму, дату выдачи, срок возврата средств по сертификату, наименование владельца и место его нахождения, а также подпись вкладчика или его уполномоченного лица. Корешки сертификатов должны храниться в кассе банка, в несгораемых шкафах, в специальных папках, по срокам возврата денежных средств владельцам сертификатов.

При наступлении срока погашения сертификата владелец сертификата должен предъявить его банку-эмитенту вместе с заявлением о востребовании средств по сертификату с указанием счета, на который они должны быть зачислены. Юридическим лицам средства от погашения их депозитных сертификатов должны направляться на их расчетные (текущие) или корреспондентские счета. Гражданам (физическим лицам) платеж может производиться как путем перевода суммы на его текущий счет в банке, так и наличными деньгами.

Если срок получения вклада (депозита) по сертификату просрочен, то кредитная организация переносит его сумму на счет 52403 «Выпущенные депозитные сертификаты с истекшим сроком обращения» или счет 52404 «Выпу-щенные сберегательные сертификаты с истекшим сроком обращения». Кредитная организация несет перед вкладчиком — владельцем сертификата обязательство оплатить означенные в сертификате суммы вклада и суммы процентов по его первому требованию. Однако за период с даты востребования суммы по сертификату до даты его фактического предъявления к оплате его владельцу проценты не начисляются и не выплачиваются.

Бухгалтерский учет банковских сертификатов в сумме вклада (депозита) ведется на балансовых счетах 521 «Выпущенные депозитные сертификаты» и 522 «Выпущенные сберегательные сертификаты» по срокам погашения (до 30 дней, от 31 до 90 дней, от 91 до 180 дней, от 181 дня до 1 года, от 1 года до 3 лет, свыше 3 лет). Выпуск сертификатов отражается следующей бухгалтерской проводкой:

Д-т расчетного (текущего) счета клиента, корреспондентского счета 20202, 42301;

К-т сч. 521 или 522 (в зависимости от статуса приобретателя сертификата и срока его погашения).

В последний рабочий день каждого месяца срока обращения сертификата осуществляется проводка по начисленным процентам за вклад-депозит:

Д-т сч. 52502 «Предстоящие выплаты по процентам, купонам и дисконтам по выпущенным ценным бумагам»;

К-т сч. 52501 «Обязательства банка по процентам, купонам по выпущенным ценным бумагам».

Накануне истечения срока сертификата в последний рабочий день перед датой востребования средств номинальная стоимость сертификата перено-сится на другие счета:

Д-т сч. 521 (522);

К-т счетов 52403, 52404 — выпущенные (соответственно) депозитные и сберегательные сертификаты к исполнению.

Начисленные проценты по сертификатам переносятся на другой счет:

Д-т сч. 52501 «Обязательства банка по счетам по процентам и купонам по выпущенным ценным бумагам»;

К-т сч. 52405 «Проценты, удостоверенные сберегательными и депозитными сертификатами к исполнению».

В момент приема сертификата к оплате банк совершает следующие бухгалтерские проводки:

• Д-т счетов 52403, 52404 «Выпущенные депозитные (сберегательные) сертификаты к исполнению» — на сумму номинальной стоимости сертификата;

Д-т сч. 52405 «Проценты, удостоверенные сберегательными и депозит-ными сертификатами к исполнению» — на сумму процентов по сертификатам;

К-т корреспондентского счета, расчетного (текущего) счета клиента, депозитного счета или счета кассы — на сумму внесенного депозита (вклада) и начисленных на него процентов исходя из срока хранения;

на сумму выплачиваемых процентов:

Д-т сч. 70204 «Расходы по операциям с ценными бумагами»;

К-т сч. 52502 «Предстоящие выплаты по процентам, купонам и дисконтам по выпущенным ценным бумагам».

Сертификаты имеют существенные преимущества перед срочными вкладами, оформленными депозитными договорами:

благодаря большому количеству возможных финансовых посредников в распространении и обращении сертификатов круг потенциальных инвесторов может быть расширен;

благодаря вторичному рынку сертификат может быть досрочно передан (продан) владельцем другому лицу с получением некоторого дохода за время хранения и без изменения при этом объема ресурсов банка, в то время как досрочное изъятие владельцем срочного вклада означает для него потерю дохода, а для банка — утрату части ресурсов.

Недостатком сертификатов по сравнению со срочными вкладами (депозитами) являются повышенные затраты банка, связанные с эмиссией сертификатов. Кроме того, потенциальный инвестор должен иметь в виду, что сертификаты являются объектом налогообложения, в то время как доход по счетам до востребования и срочным вкладам (депозитам) таким налогом не облагается. Указанная особенность учитывается банками, поэтому проценты по сертификатам, как правило, выше, чем проценты по срочным вкладам с аналогичными сроком и суммой.

Срочные вклады (депозиты) юридических и физических лиц могут бьггь оформлены и банковским векселем.

Банковский вексель

— это ценная бумага, содержащая безусловное долговое обязательство векселедателя (банка) об уплате определенной суммы векселедержателю в конкретном месте и в указанный срок. Выпуск и обращение векселей (в том числе и банковских) регулируется ГК РФ и Федеральным законом «О переводном и простом векселе» от 11 марта 1997 г. № 48. Руководствуясь этими документами, банки сами разрабатывают условия выпуска и обращения веселей, которые в отличие от условий выпуска и обращения банковских сертификатов не регистрируются. Банки могут выпускать только простые векселя, причем как процентные, так и дисконтные, и размещать их среди юридических и физических лиц. Процентные векселя дают воз-можность первому векселедержателю (или последнему при наличии на векселе передаточной надписи-индоссамента) получить при предъявлении их в банк к погашению за фактический срок нахождения своих денежных средств в обороте банка процентный доход, а дисконтные веселя — дисконтный доход, который определяется как разница между номинальной стоимостью векселя, по которой он погашается, и ценой, по которой он продается первому векселе-держателю. Последняя — ниже номинала векселя.

К преимуществам банковского веселя как формы привлечения свободных средств хозяйства и населения относятся следующие факторы:

простота выпуска векселя в обращение, так как отсутствует необходимость регистрации эмиссии в ГУ ЦБ РФ в отличие от эмиссии банковских сертификатов;

право эмитента самостоятельно устанавливать срок погашения своих векселей, а также производить досрочный их выкуп, что невозможно делать в отношении сертификатов;

возможность выпуска векселей как сериями с равным номиналом, так и в разовом порядке на произвольную сумму;

возможность передачи векселя по индоссаменту юридическим и физическим лицам, что превращает его в высоколиквидное средство обращения;

возможность банковского веселя выступать в качестве высокодоходного средства накопления в сочетании с высокой ликвидностью;

возможность использования в качестве средства платежа в расчетах за товары и услуги между юридическими и физическими лицами;

возможность служить предметом залога при оформлении клиентами кредитов в других банках.

Исходя из вышесказанного, вложение клиентами своих свободных средств в банковские векселя является для них надежным, привлекательным и выгодным делом, а для банков — устойчивым и самостоятельно регулируемым ресурсом срочного характера в целях последующего размещения в банковские активы (кредиты, валюту, ценные бумаги и т.д.). Банкам не запрещено выпускать и валютные векселя, что способствует аккумуляции кредитных ресурсов в иностранной валюте.

Для приобретения банковского векселя покупатель (юридическое или физическое лицо), заключив договор купли-продажи векселей с банком-эмитентом, должен перечислить деньги на соответствующий счет банка-эмитента. Учет выпущенных банком векселей ведется по номинальной их стоимости на балансовом сч. 523 «Выпущенные векселя и банковские акцепты». В аналитическом учете открываются отдельные лицевые счета исходя из сроков погашения векселей в разрезе отдельных векселедержателей.

Покупка банковского процентного векселя отражается в бухгалтерском учете следующим образом.

Д-т сч. 20202 «Касса кредитных организаций», или Д-т сч. 42301 «Депозиты физических лиц» (до востребования), или Д-т сч. 405—408 «Расчетные (текущие) счета клиентов», или Д-т сч. 30102 « Корреспондентские счета кредитных организаций в Банке России»;

К-т сч. 523 (01—07) «Выпущенные векселя и банковские акцепты». Начисление процентов по собственным векселям:

Д-т сч. 52502 «Предстоящие выплаты по процентам, купонам и дисконтам по выпущенным ценным бумагам»;

К-т сч. 52501 «Обязательства банка по процентам и купонам по выпущенным ценным бумагам».

В конце последнего рабочего дня, предшествующего дате окончания срока обращения векселя, делается проводка:

Д-т сч. 523 (01—07) «Выпущенные векселя и банковские акцепты»;

К-т сч. 52406 «Векселя к исполнению»;

Д-т сч. 52501 «Обязательства банка по процентам и купонам по выпущенным ценным бумагам»;

К-т сч. 52406 «Векселя к исполнению»; Погашение банковского векселя в срок с процентами:

Д-т сч. 52406 «Векселя к исполнению»;

К-т сч. 42301 «Депозиты физических лиц» (до востребования), или Д-т сч. 405-408 «Расчетные (текущие) счета клиентов», или Д-т сч. 30102 «Корреспондентские счета кредитных организаций в Банке России»;

или Д-т сч. 20202 «Касса КО»;

Д-т сч. 70204 «Расходы по операциям с ценными бумагами»;

К-т сч. 52502 «Предстоящие выплаты по процентам, купонам и дисконтам по выпущенным ценным бумагам».