3505 ЭИ

.pdf21

Аналитическая записка

Данные, приведенные в таблице 8, показывают, что в целом прибыль по всем видам продукции увеличилась. В основном, это произошло за счет увеличения объема реализованной продукции, также положительную роль сыграл фактор среднереализационных цен. Отрицательное влияние оказали расходы по реализации. Так, сумма прибыли от реализации товарных масел увеличилась на 113 426 тыс. руб., присадок – на 7 746 тыс. руб., прочей продукции – на 1 475 тыс. руб.

Данные, приведенные в таблице 9, показывают, что влияние прибыли от реализации всех видов продукции на общую сумму прибыли планируется положительным. Т.е. прирост прибыли по плану будет осуществляться за счет ее увеличения по всем товарным группам.

Увеличение суммы прибыли от реализации товарных масел способствует увеличению общей суммы прибыли на 16 798 тыс. руб. Положительное влияние окажут факторы объема реализации и среднереализационных цен. Отрицательно повлияет фактор расходов по реализации.

Увеличение суммы прибыли от реализации присадок будет способствовать увеличению общей суммы прибыли на 1 148 тыс. руб. Положительно на это повлияют факторы объема реализации и среднереализационных цен, отрицательно – фактор расходов по реализации.

Увеличение суммы прибыли от реализации прочей продукции будет способствовать увеличению общей суммы прибыли на 2 540 тыс. руб. Положительно на это повлияют факторы объема реализации и среднереализационных цен, отрицательно – фактор расходов по реализации.

2.2.3. Формирование прочей прибыли

Достижение определенного уровня балансовой прибыли в значительной степени зависитотфинансовыхрезультатовдеятельности, несвязанныхсреализациейпродукции.

К таким финансовым результатам относят – прибыль или убытки прошлых лет, выявленные в отчетном году; прибыль от сдачи в аренду земли и основных средств; полученные и выплаченные пени, штрафы и неустойки; убытки от списания безнадежной дебиторской задолженности, по которой истекли сроки исковой давности; убытки от стихийных бедствий; доходы по акциям, облигациям, депозитам; доходы и убытки от валютных операций; убытки от уценки готовой продукции и материальных запасов и т.д.

Методика анализа

В процессе анализа и планирования такой прибыли изучаются:

-состав, динамика и факторы изменения суммы полученных убытков и прибыли по каждому источнику прочей реализации и внереализационных результатов;

-причины формирования положительной (отрицательной) динамики прочих финансовых результатов;

-выявляются резервы улучшения прочих финансовых результатов по каждому источнику их формирования.

22

23

24

25

26

Аналитическая записка

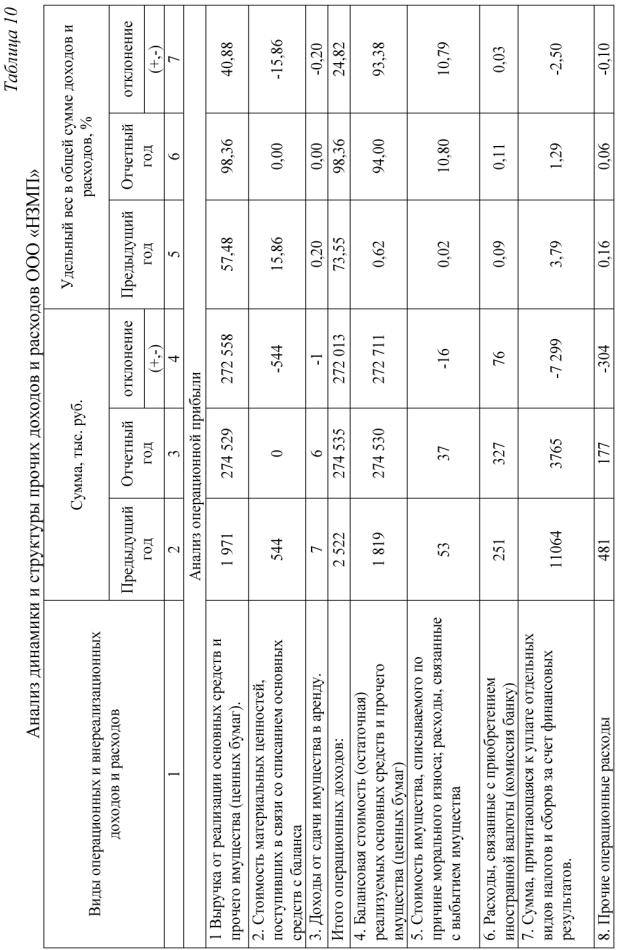

Из данных таблицы 10 можно сделать вывод, что в отчетном году по сравнению с базисным операционные доходы увеличились на 272 013 тыс. руб. В основном на это повлияла выручка от реализации основных средств и ценных бумаг (в отчетном году она выросла по сравнению с предыдущим годом на 272 558 тыс. руб.). Внереализационные доходы возросли на 3657 тыс. руб.

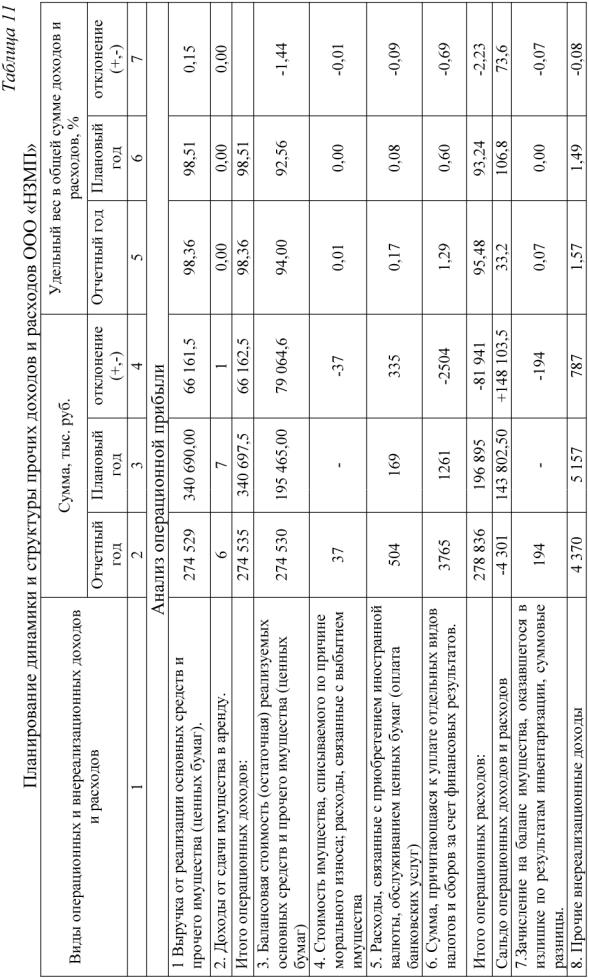

Из данных таблицы 11 можно сделать вывод, что в плановом году по сравнению с отчетным годом прочие доходы увеличатся на 66754,5 тыс. руб. Возрастет доля операционных доходов (до 100 % в структуре доходов), а внереализационные доходы увеличатся несущественно. Операционные расходы уменьшатся на 81 941 тыс. руб., внереализационные расходы вырастут на 1 493 тыс. руб.

2.2.4. Характеристика и анализ балансовой прибыли ООО «НЗМП»

Балансовая прибыль (прибыль до налогообложения) включает в себя финансовые результаты от реализации продукции, работ и услуг, прибыль от прочей реализации, сальдо доходов и расходов от внереализационных операций.

Методика анализа

В рамках анализа балансовой прибыли необходимо оценить:

-состав балансовой прибыли по источникам ее формирования,

-ее структуру и динамику,

-используя резервы, вскрытые в рамках факторного анализа, осуществить планирование объема этого показателя на предстоящий период

При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы.

1 этап: Оценка состава и динамики балансовой прибыли может быть проведена на основе данных таблицы за анализируемый период и за планируемый год (табл.12).

Таблица 12

Оценка состава и динамики балансовой прибыли за анализируемый и на планируемый периоды ООО «НЗМП»

Состав |

Предыдущий год |

Отчетный год |

Плановый год |

||||

|

|

|

|

|

|

||

балансовой прибыли |

сумма, |

структура, |

сумма, |

структура, |

сумма, |

структура, |

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

|||||||

Балансовая прибыль |

7 507 |

100 |

95 160 |

100 |

311403 |

100 |

|

Прибыль от реализации |

17 897 |

238,4 |

156 222 |

113,6 |

176 708 |

56,7 |

|

продукции |

|||||||

|

|

|

|

|

|

||

Прибыль от операционной |

-11 146 |

-128,33 |

-4 301 |

-4,52 |

143802,5 |

46,2 |

|

деятельности |

|||||||

|

|

|

|

|

|

||

Прибыль от внереализационной |

756 |

10,07 |

-8 644 |

-9,08 |

-9 107 |

-2,9 |

|

деятельности |

|||||||

|

|

|

|

|

|

||

Внереализационные финансовые |

|

|

|

|

|

|

|

результаты (сумма операционной |

-10 390 |

-138,4 |

-12 945 |

-13,6 |

134 695 |

43,3 |

|

и внереализационной прибыли) |

|

|

|

|

|

|

|

27

Аналитическая записка

Как видно из таблицы 12 видно, удельный вес прибыли от реализации продукции в анализируемом периоде изменяется. Так, в структуре балансовой прибыли предыдущего года прибыль от реализации составляла 238,4 %, т.е. была больше по абсолютному значению балансовой прибыли. Однако, негативное влияние на формирование балансовой прибыли оказали в этом периоде финансовые результаты по операционной и внереализационной деятельности, которые сократили объем балансовой прибыли на 10,4 млн руб.

Вструктуре балансовой прибыли отчетного года она уже составила 113,6 %, т.е. ее доля снизилась. Вместе с тем, прибыль от реализации продукции, по-прежнему, занимает наибольшую долю в балансовой прибыли, а внереализационные финансовые результаты остаются отрицательными, балансовая прибыль за их счет сократилась на 12,9 млн руб.

Вплановом году по сравнению с отчетным годом предполагается убытки по внереализационной деятельности компенсировать полученной по этой деятельности прибылью, т.е. сделать эту деятельность рентабельной, что увеличит балансовую

прибыль на 134,7 млн руб. и доля внереализационных финансовых результатов возрастет до 43,3 %.

Таким образом, управление формированием балансовой прибыли необходимо совершенствовать в ООО «НЗМП», используя ресурсы улучшения структуры балансовой прибыли. Особое внимание следует уделять эффективности операционной и внереализационной деятельности. Необходимо с одной стороны, увеличивать значение показателей операционной и внереализационной прибыли, активизируя финансовую работу по этим направлениям, с другой стороны необходимо добиваться роста эффективности этой деятельности, которая будет выражаться в постоянном значительном превышении доходов над расходами. Вместе с тем, необходимо помнить, что стабильность финансовых результатов зависит от эффективности основной деятельности предприятия. Увеличение удельного веса внереализационной прибыли в плановом году до 43,3% свидетельствует о том, что руководство предприятия считает источники получения прибыли, не связанные с основной деятельностью весомыми и придает им большое значение, что не является вполне оправданным.

Поскольку в анализируемом периоде конъюнктура рынка масел и присадок благоприятна, необходимо эту деятельность считать основным источников получения дохода и положительного финансового результата. Существенное отвлечение финансовых средств на деятельность, не связанную с основным производством может в перспективном периоде привести к тому, что ООО «НЗМП» будет частично или полностью вытеснено с данного сегмента рынка.

2.3. ЭТАПЫ ПРОЦЕССА ПЛАНИРОВАНИЯ ОПЕРАЦИОННОЙ ПРИБЫЛИ ПРЕДПРИЯТИЯ НА ОСНОВЕ СОВРЕМЕННЫХ МЕТОДОВ

2.3.1. Характеристика современных методов формирования прибыли

Формирование прибыли предприятия на плановый период, осуществляемое на основе факторов ее динамики не является в настоящее время актуальным, поскольку такой метод, несмотря на его распространенность, обладает рядом существенных недостатков. К основному недостатку данного метода можно отнести то, что он не

28

позволяет принимать оперативные управленческие решения по формированию прибыли

ирешения, определяющие ее положительную динамику. Такой метод не увязывает в единое целое факторы, определяющие влияние на объем прибыли объемов продаж, структуры затрат и уровня цен на продукцию. Он не позволяет планировать объем прибыли в заданных объемах, исходя из производственных и финансовых возможностей предприятия. Кроме того, планирование показателей прибыли по факторам ее динамики является достаточно трудоемким процессом, требующим большого количества времени

иполного объема информации, которая, представленная в прогнозном виде, теряет свою достоверность и полноту и своевременность.

Вусловиях рыночной экономики существуют методы планирования формирования прибыли, отвечающие в полной мере потребностям предприятия в обосновании управленческих решений, связанных с финансовыми результатами. Повсеместное применение этих метод сдерживается в настоящее время практикой ведения учета. Использование информации, формируемой в рамках бухгалтерского учета, не позволяет осуществлять планирование формирования прибыли в полной мере. Исправить такое положение призвана система внутреннего управленческого учета, концепция развития которого в России была принята в конце 90-х годов. В рамках этой концепции было принято положение о разделении системы учета на финансовую и управленческую бухгалтерию. Это облегчает переход на применяемую в большинстве промышленно развитых западных стран схему, при которой государство осуществляет в жесткой форме регулирование только финансовой отчетности и вопросов бухгалтерского учета, связанных с формированием и публичным представление отчетности. Во всем остальном порядок учета относится к компетенции самих предприятий и регулируется в мягкой форме методическими разработками профессиональных и специализированных коммерческих организаций.

Управленческая бухгалтерия осуществляет учет затрат с использованием эффективных методов, прежде всего такого метода, как директ-костинг. В основе директ-костинга лежит не получившее широкого применения в России разделение затрат на переменные (зависящие от производства продукции или услуг и возрастающие с увеличением выпуска) и постоянные (не зависящие от объема производства и связанные только с отчетным периодом, в котором они возникли).

Имеющиеся в настоящее время определенные предпосылки для организации управленческого учета на предприятиях России позволяют осуществить переход к системам учета затрат, применяемым в странах с развитой рыночной экономикой. Однако, несмотря на сложности формирования информационной базы для планирования формирования прибыли, в процессе этого планирования предприятия в настоящее время имеет возможность использовать различные методы планирования прибыли.

Рассмотрим содержание каждого из этих методов в порядке возрастания их сложности.

1.Метод экстраполяции является наиболее простым методом планирования формирования прибыли предприятия. Он основан на результатах горизонтального анализа динамики соответствующего показателя прибыли за ряд предшествующих лет и выявлении «линии тренда», которая распространяется (пролонгируется) и на плановый период. Вместе с тем такой метод является наименее точным, так как он не учитывает изменение влияющих на нее не только факторов внешней среды, но и факторов внутреннего развития. Учитывая наибольшую погрешность результатов использования

29

этого метода при плановых расчета, он может быть использован лишь на стадии предварительного планирования.

2.Метод прямого счета является относительно простым и достаточно надежным методом планирования формирования прибыли, но может быть использован только в том случае, если на предварительной стадии уже сформированы планы операционного дохода, затрат и налоговых платежей. Позволяя получить достаточно точные результаты плановой суммы операционной прибыли, метод прямого счета имеет отдельные недостатки. Прежде всего, он недостаточно ориентирован на достижение целевых показателей уровня операционной прибыли.

3.Нормативный метод также относят к числу относительно простых методов планирования формирования операционной прибыли, но условием его применения является наличие на предприятии соответствующей нормативной базы. В качестве таких нормативов обычно используют норму прибыли на собственный капитал, норму прибыли на операционные активы, норму прибыли на единицу реализуемой продукции. Его недостатком является то, что он не увязан с другими показателями операционной деятельности (производственной программы), операционными затратами, налоговыми платежами, вследствие чего также не может быть использован в многовариантных расчетах суммы прибыли.

4.Метод планирования операционной прибыли с использованием системы «взаимосвязь издержек, объема реализации и прибыли» позволяет определять все виды этой прибыли при наличии той же информации, которая используется при применении метода прямого счета. Построенный на основе плановых значение график взаимосвязи издержек, объема реализации и прибыли позволяет использовать этот метод в качестве имитационной модели многовариантныхрасчетовсварьированиемотдельныхпоказателей.

5.Метод целевого формирования прибыли позволяет обеспечить наибольшую увязку плановых ее показателей со стратегическими целями управления прибыли в предстоящем периоде. Основой этого метода является предварительное определение потребности в собственных финансовых ресурсах, формируемых за счет чистой операционной прибыли предприятия. Расчет ведется по каждому элементу этой потребности и охватывает как капитализируемую, так и потребляемые их части. Суммарная потребность в средствах, формируемых за счет чистой операционной прибыли, представляет собой целевую ее сумму. Особая роль этого метода расчета заключается в том, что полученные на его основе показатели прибыли рассматриваются как важнейшие целевые ориентиры развития операционной деятельности предприятия и служат базовыми элементами планирования других важнейших экономических показателей деятельности.

6.Метод прогнозирования денежного потока является относительно новым для нашей практики, хотя широко используется на предприятиях стран с развитой рыночной экономикой. Его основу составляет разработанный на предприятии текущий план поступления и расходования денежных средств. Использование этого метода позволяет тесно увязать планируемую операционную. Прибыль с чистым денежным потоком по операционной деятельности, а также конкретизировать ее по отдельным периодам.

7.Метод факторного моделирования прибыли является наиболее сложным, так как требует осуществления обширных аналитических и прогнозных расчетов. Использование этого метода позволяет осуществить многовариантные плановые расчеты суммы операционной прибыли путем последовательного изменения заданных значений отдельных факторов.

30