Практическая часть: Контрольное задание №1. Оценка эффективности использования производственных ресурсов предприятия

По фактическим данным производственно-хозяйственной деятельности предприятия за отчетный и базовый годы (табл. 1, 2) выполняем расчет основных технико-экономических показателей производственно-хозяйственной деятельности для каждого года, и делаем выводы по полученным результатам.

Исходные данные к контрольному заданию:

Таблица 1 - Технико-экономические показатели работы предприятия в базовом году

|

Показатель |

Условное обозначе-ние |

Значение |

|

1. Объем продукции в денежном выражении, млрд руб. |

Q |

170,5 |

|

2. Численность промышленно-производственного персонала, чел. |

Ч |

3552 |

|

Среднегодовая стоимость основных произ водственных фондов , млрд руб. |

Фс |

78,6 |

|

4. Среднегодовая стоимость нормируемых оборотных средств, млрд руб. |

ОСС |

25,8 |

|

5. Полная себестоимость произведенной продукции, млрд руб. |

Спп |

136,0 |

|

6. Сумма налога на добавленную стоимость, млрд руб. |

НДС |

15,8 |

Таблица 2 - Технико-экономические показатели работы предприятия в отчетном году

|

Показатель |

Условное обозначение |

Значение |

|

1. Объем продукции в денежном выражении, млрд руб. |

Q |

185,0 |

|

2.Численность промышленно-производственного персонала, чел. |

Ч |

3700 |

|

3. Среднегодовая стоимость основных производственных фондов, млрд руб. |

ОФС |

82,5 |

|

4. Среднегодовая стоимость нормируемых оборотных средств, млрд руб. |

ОСС |

26,3 |

|

5. Полная себестоимость произведенной продукции, млрд руб. |

Спп |

145,4 |

|

6. Сумма налога на добавленную стоимость, млрд руб. |

НДС |

17,5 |

Решение:

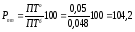

Определяем рост и прирост объема производства в отчетном году по сравнению с базовым годом.

Рост объема производства (%) определяем по формуле:

,

,

где Qо и Qб - соответственно объем произведенной продукции в отчетном и базовом годах, ден. ед.

=

=

=108,504

=108,504

Прирост объема производства (%) определяем по формуле:

=

=

= 8,504

= 8,504

2. Рассчитываем уровень производительности труда в отчетном и базовом годах, а также темпы роста и прироста производительности труда в отчетном году по сравнению с базовым годом.

Уровень производительности труда определяем по формуле:

,

,

где ПТ – уровень производительности труда (среднегодовая выработка на 1 работающего на предприятии в стоимостном выражении) в базовом и отчетном году, ден. ед./чел.;

Q – годовой объем продукции в базовом и отчетном году, ден. ед.;

Ч – среднесписочная численность промышленно-производственного персонала в отчетном и базовом году, чел.

Рост производительности труда определяем по формуле:

где ПТо, ПТб – производительность труда соответственно в отчетном и базовом годах, ден. ед./чел.

Рассчитываем прирост производительности труда (%):

1) Рпт=

Рпт=

2)

Рпт=

Рпт=

Рассчитываем долю прироста объема продукции, полученную за счет роста производительности труда (%):

где

РЧ

– прирост

численности в отчетном году, который

рассчитывается по формуле:

РЧ

– прирост

численности в отчетном году, который

рассчитывается по формуле:

=

=

=

=

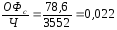

3. Определяем обобщающие показатели эффективности использования основных производственных фондов в отчетном и базовом годах:

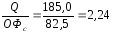

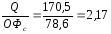

3.1. Фондоотдача рассчитывается по формуле:

Фо=

,

,

=

=

,

,

=

=

,

,

где ОФс - среднегодовая первоначальная стоимость основных производственных фондов, ден. ед.;

3.2. Фондоемкость рассчитываем по формуле:

Фе= илиФе=

илиФе=

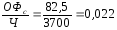

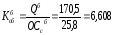

3.3. Фондовооруженность рассчитываем по формуле:

Фв=

=

=

=

=

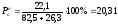

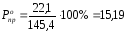

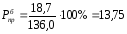

3.4. Рентабельность основных фондов рассчитываем по формуле:

Рф=

100

%,

100

%,

=

=

100

% =

100

% = 100

% = 26,78

100

% = 26,78

=

=

100

% =

100

% = 100

% = 23,79

100

% = 23,79

где П - прибыль предприятия в базовом и отчетном годах, которая определяется следующим образом

П= Q – Спп - НДС,

=

Q

– Спп

– НДС = 185,0 – 145,4 – 17,5 = 22,1

=

Q

– Спп

– НДС = 185,0 – 145,4 – 17,5 = 22,1

=

Q

– Спп

– НДС = 170,5 – 136,0 – 15,8 = 18,7

=

Q

– Спп

– НДС = 170,5 – 136,0 – 15,8 = 18,7

где Спп - полная себестоимость произведенной продукции в отчетном и базовом годах, ден. ед.;

НДС – налог на добавленную стоимость в отчетном и базовом годах, ден. ед.

4. Определяем показатели использования оборотных средств в базовом и отчетном годах:

4.1. Коэффициент оборачиваемости оборотных средств рассчитываем по формуле:

Коб= ,

оборотов в год,

,

оборотов в год,

где Q - годовой объем реализации продукции, принимаем равным объему произведенной продукции, ден. ед..;

ОСс - среднегодовая стоимость нормируемых оборотных средств, ден. ед.

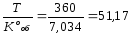

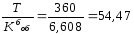

4.2. Длительность одного оборота рассчитываем по формуле:

Доб

=

,

,

=

=

=

=

где Т – продолжительность рассматриваемого периода (Т= 360 дней).

5. Определяем показатели рентабельности в отчетном и базовом годах:

5.1. Общую рентабельность производства рассчитываем по формуле:

.

5.2. Рентабельность продукции:

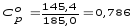

6. Определяем процент снижения себестоимости продукции (затрат) в отчетном году по отношению к базовому году.

Для этого необходимо определить затраты на 1 рубль произведенной продукции по сравниваемым годам по формуле:

.

.

Процент снижения затрат на 1 рубль товарной продукции в плановом году по сравнению с предыдущим годом составит:

∆С=

100%

100%

∆С=

100%

=

100%

= 100%

= 1,38%

100%

= 1,38%

Выводы:

Прирост объема производства в отчётном году по сравнению с базовым составил более 8%.

Уровень производительности труда повысился с 0,048 до 0,05 ден. ед./чел.

Прирост производительности труда в отчётном году по сравнению с базовым составил чуть более 4%. Что является положительным показателем.

Доля прироста объёма продукции - 51%

Все показатели в отчётном году улучшились в среднем на несколько процентов, что доказывает положительную динамику производства.