Контрольное задание №2. Оценка эффективности инвестиций в производство нового изделия

По исходным данным определить экономическую целесообразность инвестиционного проекта по производству нового изделия на основе расчёта и оценки следующих показателей:

- чистой дисконтированной стоимости (ЧДД);

- срока окупаемости инвестиций (ТОК);

- рентабельности инвестиций (Ри).

Исходные данные к контрольному заданию

Таблица 3 - Исходные данные для расчёта экономической эффективности от производства нового изделия

|

Показатель |

Условное обозначение |

Значение |

|

1 |

2 |

10 |

|

1. Затраты на основные и вспомогательные материалы, руб. |

Рм |

3200 |

|

2. Затраты на комплектующие изделия, руб. |

Рк |

520 |

|

3. Основная заработная плата основных производственных рабочих, руб. |

Зо |

6850 |

|

4. Норматив дополнительной зарплаты производственных рабочих, % |

НД |

18 |

|

5. Норматив общепроизводственных расходов, % |

Нобп |

130 |

|

6. Норматив общехозяйственных расходов, % |

Нобх |

160 |

|

7. Норматив расходов на реализацию, %. |

Нреал |

2,9 |

|

8. Производственная площадь, необходимая для производства нового изделия, м2

|

Sзд |

470 |

|

9. Стоимость 1м2 производственной площади, руб. |

Цм |

600000 |

|

10. Норма прибыли на единицу изделия, % |

Нре |

40 |

|

11. Годовая программа выпуска нового изделия, тыс. шт. |

N |

44 |

|

12.Первоначальная стоимость основных фондов, необходимых для производства нового изделия, руб. |

ОФс |

265000000 |

|

13. Средняя норма амортизации, % |

На |

8,5 |

При оценке эффективности инвестиционных проектов необходимо осуществить приведение затрат и результатов, полученных в разные периоды времени, к расчетному году.

Приведение осуществляется с помощью

дисконтирования путем умножения затрат

и результатов на коэффициент дисконтирования

,

который определяется для постоянной

нормы дисконта следующим образом:

,

который определяется для постоянной

нормы дисконта следующим образом:

,

,

где

- требуемая норма дисконта (выбирается

студентом самостоятельно), (18-25%) ;

- требуемая норма дисконта (выбирается

студентом самостоятельно), (18-25%) ;

- порядковый номер года, затраты и

результаты которого приводятся к

расчетному году;

- порядковый номер года, затраты и

результаты которого приводятся к

расчетному году;

- расчетный год, в качестве расчетного

года принимается год вложения инвестиций,

- расчетный год, в качестве расчетного

года принимается год вложения инвестиций, =

1.

=

1.

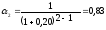

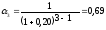

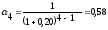

Коэффициенты дисконтирования рассчитываются по каждому году расчетного периода, который составляет 4 года.

Расчет стоимостной оценки затрат:

Затраты представляют собой инвестиции в основной капитал, которые включают следующие составляющие

И = ИОБ + ИЗД,

И = 265000000 + 282000000 = 547млн. ден. ед.

где И0Б – инвестиции в оборудование (первоначальная стоимость основных фондов), ден. ед. (табл. 3);

ИЗД – инвестиции в здания, ден. ед.

Инвестиции в здания определяются по формуле

ИЗД= SЗД * ЦМ,

ИЗД = 470 * 600000 = 282 млн. ден. ед.

где Sзд – производственная площадь, необходимая для производства нового изделия (табл. 3), м2;

ЦМ – цена одного м2.

Расчет стоимостной оценки результата

Результатом (Р) от производства нового изделия является чистая прибыль и амортизационные отчисления.

2.1. Расчет себестоимости и отпускной цены нового изделия

Для расчета чистой прибыли необходимо определить себестоимость и цену нового изделия в соответствии с методикой, представленной табл. 4.

Таблица 4 - Расчёт себестоимости и отпускной цены единицы продукции

|

Наименование статьи затрат |

Условное обозначе-ние |

Значе-ние, ден. ед. |

Примечание |

|

1 |

2 |

3 |

4 |

|

1. Сырьё и материалы |

РМ |

3200 |

См. табл.3 |

|

2.Покупные комплектующие изделия |

РК |

520 |

См. табл. 3 |

|

3. Основная заработная плата основных рабочих |

З0 |

6850 |

См. табл. 3 |

|

4. Дополнительная заработная плата производственных рабочих |

ЗД |

1233 |

Нд- см. табл. 3 |

|

5. Отчисления на социальные нужды |

РСОЦ |

2788,6 |

Нсоц = 34% + 0,5% |

|

6. Общепроизводственные расходы |

Ропр |

8905 |

Нопр – см. табл. 3 |

|

7. Общехозяйственные расходы |

РОБП |

10960 |

Нохр – см. табл. 3 |

|

Производственная себестоимость |

СПР |

34456,6 |

∑ ст. 1 – 6 |

|

8. Расходы на реализацию |

РРЕАЛ |

999,24 |

Нреал– см. табл. 3 |

|

Полная себестоимость |

СП |

35455,84 |

СП=СПР + РКОМ |

|

9. Плановая прибыль на единицу продукции |

ПЕД |

14182,3 |

Нре - см. табл. 3 |

|

Отпускная цена |

Цотп |

49638,14 |

ЦОПТ=СП + ПЕД |

,

, ,

, ,

, ,

, ,

,

Расчет чистой прибыли

Чистая прибыль рассчитываем по формуле:

Пч = N * П ед (1- Нп/100),

где N – годовой объем выпуска продукции, тыс. шт. (табл. 3);

П ед – прибыль, приходящаяся на единицу изделия, ден. ед. (табл. 4);

Нп – ставка налога на прибыль, 24%.

Пч=N* Пед(1- Нп/100) = 44 * 14182,3 (1 – 24/100) =

= 474,3 млн. ден. ед

Чистая прибыль с учётом дисконтирования за последующие годы:

Пч2 = 474,3 * 0,83 = 393,67 млн. ден. ед.

Пч3 = 474,3 * 0,69 = 327,27 млн. ден. ед.

Пч4 = 474,3 * 0,58 = 275,09 млн. ден. ед.

Расчет амортизационных отчислений

Сумма годовых амортизационных отчислений рассчитывается по формуле

,

,

где

– первоначальная

стоимость основных фондов, ден. ед.;

– первоначальная

стоимость основных фондов, ден. ед.;

–средняя норма

амортизации основных фондов, % (табл.

3).

–средняя норма

амортизации основных фондов, % (табл.

3).