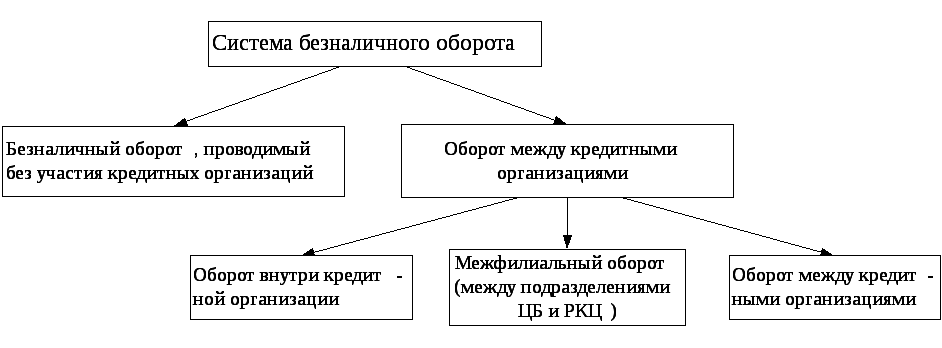

3.4. Безналичный оборот

Безналичные расчеты осуществляются через кредитные организации (филиалы) и / или ЦБ по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета).

Безналичный оборот составляет значительную часть денежного оборота страны, что способствует концентрации денежных ресурсов в банках.

Расчеты в безналичном порядке представляют собой расчеты путем записи по счетам плательщиков и получателей платежей в кредитных учреждениях.

Содержание безналичных расчетов раскрывается в платежных документах, что позволяет одновременно их контролировать.

Значение безналичных расчетов заключается в том, что при их расширении значительно сокращается количество наличных денег, требуемых для обращения, а, следовательно, снижаются издержки обращения в виде расходов на изготовление, транспортировку, хранение и уничтожение денег.

Безналичный оборотобычно подразделяется на двавида:

товарный – оплата товаров физическими и юридическими лицами;

нетоварный – основное место занимают платежи в процессе формирования, распределения национального дохода, кредитования, страхования, а также в виде других платежей нетоварного характера.

Принципы организации безналичного расчета

1.Правовой режим осуществления расчетов и платежей. Общий порядок осуществления расчетов на территории РФ регулируется Гражданским кодексом РФ, а также Положением о безналичных расчетах и Законами РФ «О Центральном банке РФ», «О банках и банковской деятельности»

2.Осуществление расчетов по банковским счетам, которые должны быть у получателя, поставщика и плательщика. При этом заключается договор банковского счета между клиентом и банком, а банки и другие кредитные учреждения открывают корреспондентские счета для проведения расчетов между собой.

3.Обеспечение ликвидности и платежеспособности участников расчетных отношений. Необходимое условие своевременного платежа.

4.Наличие согласия (акцепта) плательщика на платеж. Оформление соответствующего платежного документа – чека, векселя, платежного поручения, выписанных получателем средств.

5.Срочность платежа. Принцип относится не только к периоду оплаты счетов за товары и услуги, но и ко времени выполнения расчетных операций банками.

6.Контроль субъектов расчетных отношений за своевременностью и правильностью совершения расчетов. Основывается на принципе имущественной ответственности за соблюдение договорных условий в форме возмещения убытков, уплаты штрафа, пени в случае нарушения договорных обязательств.

7.Очередность списания денежных средств со счета клиента:

1 очередь- по исполнительным документам о возмещении вреда, причиненному жизни и здоровью, требования о взыскании алиментов;

2 очередь- списание по исполнительным документам для расчетов по выплате выходных пособий и оплате физических лиц, работающих по трудовому договору, в т.ч. контракту, по выплате вознаграждений по авторскому договору;

3 очередь- списание по платежным документам, перечисление или выдача денежных средств для расчета по оплате труда лиц, работающих по трудовому договору (контракту); по отчислениям в ПФ, ФСС;

4 очередь- списание по платежным документам, предусматривающим выплаты в бюджет и внебюджетные фонды, которые не вошли во 3 очередь;

5 очередь- по исполнительным документам по другим денежным требованиям;

6 очередь- списание по другим платежным документам в порядке календарной очередности.