Оцінка ефективності

Обов'язковими формами стратегічного плану збуту є таблиці дохідності й прибутковості по сегментах ринку, на яких діє компанія. Такі форми є також стандартними в міжнародному бухгалтерському обліку. Це означає, що відповідним чином повинен бути організований управлінський облік на підприємстві.

Витрати на маркетинг можна розділити на кілька складових [Собалев Б.А. Маркетинг. - М .: ИНФРА-М, 2008.-383с.]:

• витрати на заходи, пов'язані з розробкою товару і товарної політикою;

• витрати на заходи, пов'язані з ціновою політикою;

• витрати на заходи, пов'язані з просуванням продуктів;

• витрати на заходи, пов'язані з реалізацією;

• витрати на заходи, пов'язані з дослідницько-аналітичною діяльністю;

• витрати на заробітну плату персоналу служб збуту;

• амортизаційні відрахування, експлуатаційні витрати та інші, пов'язані з нормальною роботою служби збуту.

Що стосується доходів, то це не тільки ціна, а, що ще важливіше, ціна, помножена на обсяг продажів. І те, яку добавку до ціни ми можемо відстежити і який обсяг продажів отриманий в результаті реалізації того чи іншого маркетингового заходу.

У збутової діяльності виникає одна проблема: як ідентифікувати дохід, отриманий від реалізації конкретного заходу або групи заходів?

Крім того, витрати на імідж-рекламу, наприклад, зовсім не обов'язково призводять до пропорційного збільшення продажів. Підприємство може мати широку номенклатуру продуктів, деякі з них найбільш популярні, і будь-яка згадка логотипу фірми провокує збільшення продажів саме цих продуктів, а зовсім не всіх, що випускаються фірмою. Ефективність збутової діяльності розглядається як відношення додаткового прибутку, отриманого в результаті проведення маркетингових заходів, до витрат на ці заходи.

Для цілей контролінгу збутової діяльності можна розглядати результативність маркетингових заходів скоріше як величину якісну, а не кількісну. Результативність розглядається з двох точок зору:

• можливість досягнення тих же результатів при зниженні витрат на маркетинг;

• можливість досягнення більшого результату при тих же витратах.

Ефективність збутової діяльності може бути визначена обсягом прибутку або рентабельністю. При зростаючому ринку можливе навіть деяке збільшення обсягу продажів, проте частка ринку може бути втрачена, підприємство ж при цьому не підозрює або недооцінює даний факт.

Розрахунок показника ефективності проводиться за формулою,

де p - прибуток (сумарна або з конкретного виду продукції);

Z - сумарні витрати (собівартість), логічно перетворити, додавши частку ринку q (даного підприємства або конкретного виду продукції). Назвемо новий показник «динамічної ефективністю».

Збутову ланку забезпечує взаємозв'язок підприємства-виробника з його споживачами. Працівники збуту повинні в один і той же час враховувати інтереси і підприємства, і споживачів. Вони показують підприємство перед споживачем: знаходять нових клієнтів, доводять до їх відома інформацію про пропоновані товари і послуги, здійснюють продаж. У той же час вони представляють споживачів на підприємстві, діючи в якості «захисника» споживчих інтересів. Вони вивчають потреби, смаки і переваги клієнтів і спільно з іншими службовцями працюють над підвищенням споживчої вартості продукції, що випускається.

Отже, щодо питань формування та оцінки ефективності збутової політики підприємства можна зробити наступні висновки:

Ефективність збутової політики визначається за допомогою таких показників, як прибуток і рентабельність. Щоб управляти результатами відділу продажів, необхідно виконання наступних завдань:

Визначити, які чинники забезпечують необхідний результат;

Безупинно аналізувати, наскільки ефективно відділ продажів працює з кожним з факторів;

Оперативно розробляти і застосовувати способи підвищення ефективності.

Такий підхід дозволяє виявляти і виправляти слабкі сторони в роботі відділу, а також не упускати додаткові можливості для розвитку.

Незалежно від галузі та особливостей бізнесу, бажаний результат збутової політики досягається під впливом таких чинників, як:

Наявність необхідних ресурсів;

Здатність співробітників відділу продажів до досягнення результату (достатній фаховий рівень і необхідні особисті якості);

Обсяг витрачених зусиль;

Дотримання встановлених компанією технологій збуту.

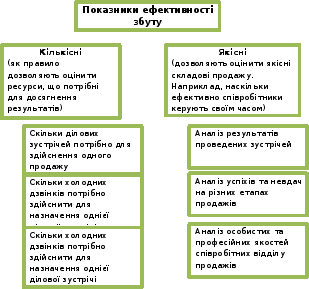

Всі ці фактори можна аналізувати за допомогою різних кількісних і якісних показників. Приклад таких показників наведено на рис. 1

Рис. Показники ефективності збуту

Робота з кількісними показниками проста і наочна. Кожен керівник може сформулювати свій набір кількісних показників і оперативно відстежувати за цими показниками роботу відділу. Кількісні показники можна проаналізувати таким чином.

Припустимо наш збутової план становить 10 нових контрактів на місяць і в середньому для вчинення однієї угоди потрібно 20 ділових зустрічей, значить, необхідно забезпечити проведення 200 зустрічей. Якщо припустити, що для призначення однієї зустрічі потрібно зробити 10 холодних дзвінків або 5 цільових, то мінімально необхідну кількість дзвінків на місяць - 1000. Подібну статистику необхідно знати і відслідковувати. Адже якщо не буде цих 1000 дзвінків і 200 зустрічей, то збутової план не буде виконаний. При незмінній якості роботи і без різких змін зовнішнього середовища цей принцип буде дотримуватися. Можна підвищити або знизити збутової результат, змінивши кількісні показники. Адже якщо збільшити кількість співробітників і вдіяти не 1000 холодних дзвінків, а 2000, і провести 400 ділових зустрічей замість 200, безумовно, кількість продажів зросте.

Індикатори ефективності продажів повинні бути скоректовані на відстеження наступних показників:

1. Обсяг продажів. Цей показник говорить і про частку ринку компанії.

2. Рентабельність продажів = Прибуток / Обсяг продажів Х 100%

3. СР прибуток на замовлення = Прибуток / кількість замовлень / угод

4. Кількість рекламацій від клієнтів

5. СР обсяг угоди / контракту = Обсяг продажів / Кількість угод

6. Відсоток приросту продажів по постійним клієнтам (VIP-клієнтам) = Обсяг продажів * за 2 період / Обсяг продажів * за 1 період Х 100% - по відповідній групі клієнтів

7. Кількість втрачених клієнтів.

Цей показник критичний в умовах жорсткої боротьби за клієнта.

8. Частка комплексних угод = Кількість угод з повним асортиментом / Загальна кількість угод Х 100%

9. Результативність продажів = Обсяг продажів фактичний / Обсяг продажів плановий Х 100% - план встановлений на рівні малоймовірного, а не мінімального.

10. Оборотність дебіторської заборгованості = Виручка від реалізації / Сер. величину дебіторської заборгованості за період *.

* - Ср.велічіна дебіторської заборгованості (міс) = ½ V на початок міс + V2 + V3 + V4 + ½V на кінець міс / 4,

де V- це обсяг дебіторської заборгованості на початок місяця, на початок 2-го тижня, 3-й, 4-й і на кінець місяця.

Збільшення оборотності дебіторської заборгованості впливає на скорочення операційного циклу компанії, підвищує ефективність роботи фінансових ресурсів компанії.

11. Ефективність торгового відділу = Прибуток / Кількість працівників в торговому відділі.

12. Ефективність витрат на продажу = Витрати на продаж / Обсяг продажів.

13. Середній термін обслуговування клієнта (години / дні від заявки клієнта до постачання продукту / товару).

Однак, недостатньо орієнтуватися тільки на кількісні показники. По-перше, тому, що ринок збуту небезмежний, і необхідно працювати з ним максимально ефективно. По-друге, можуть відбутися зовнішні зміни, які суттєво вплинуть на кількісні показники. Наприклад, конкурент впровадив нову успішну технологію роботи з потенційними клієнтами. В результаті наші кількісні показники змінилися. Тепер для здійснення одного продажу потрібно не 10, а 14 ділових зустрічей. В даному випадку без аналізу якості роботи відділу продажів вплинути на ситуацію буде складно.

Саме тому сформулювати якісні показники роботи і вміти їх оперативно оцінювати і покращувати - важливе завдання. На рис. запропоновано лише один з можливих підходів до оцінки якісних показників. Залежно від специфіки конкретного відділу продажів ці показники можуть змінюватися.

Яким чином і з якою метою можна проаналізувати результати ділових зустрічей? Це необхідно для того, щоб процес роботи кожного співробітника з клієнтом був більш прозорим. Оцінивши, ніж зазвичай закінчуються ділові переговори у кожного конкретного співробітника, можна зробити висновок, як підвищити ефективність його роботи. Для аналізу результатів ділових зустрічей необхідно чітко сформулювати всі можливі результати переговорів. У роботі нашої компанії ми використовуємо наступні результати.

Виставлено рахунок (це також може бути комерційну пропозицію або договір). Даний результат означає, що клієнт зацікавлений пропозицією менеджера з продажу, і готовий розглянути конкретні умови співпраці.

Призначені переговори з ОПР (особою, що приймає рішення). Даний результат означає, що співробітник відділу продажів зумів виявити, хто приймає рішення в даній організації, і призначити з цією особою ділову зустріч.

Розвиток контакту. Даний результат означає, що продаж зараз неможлива, але може бути здійснена в майбутньому. Потенційний клієнт готовий розвивати відносини з нами. Вказівка такого результату означає, що менеджер продовжить роботу з даним клієнтом.

Відмова від покупки. Даний результат означає, що менеджер зробив усе, що вимагає від нього технологія роботи з потенційним клієнтом, але до вирішення про співпрацю прийти не вдалося.

Що стосується аналізу особистісних і професійних якостей співробітників відділу продажів, то він суб'єктивний, і залежить від того, які вимоги кожний конкретний керівник пред'являє до своїх підлеглих. Як приклад можна привести ряд питань, які керівник може поставити собі, аналізуючи того чи іншого працівника. Питання можуть бути приблизно такими:

1. Чи володіє співробітник достатніми знаннями для якісного виконання своєї роботи? Якщо вони не достатні, то яких знань або навичок йому не вистачає?

2. Докладає співробітник достатню кількість зусиль для виконання поставлених завдань?

3. Чи налаштовано співробітник на високий результат або працює «для галочки»?

4. Чи підтримує співробітник політику своєї компанії? Чи вірить він в місію компанії? Чи поважає принципи її роботи?

Отже, забезпечити стійкі збутові результати можна за допомогою аналізу ефективності роботи відділу продажів. Причому оцінювати ефективність потрібно безперервно. І також безперервно шукати способи її підвищення на кожному етапі роботи і для кожного співробітника. Важливість цього завдання очевидна для кожного керівника відділу продажів. Створивши свою власну систему аналізу ефективності, керівник зможе визначати причини успіхів і невдач відділу продажів і отримувати стабільно високий результат.