Тема 9. Комплексный анализ финансовой несостоятельности экономического субъекта

9.1 Теоретические основы анализа финансовой несостоятельности

|

9.2 Особенности анализа финансовой деятельности неплатежеспособных экономических субъектов |

|

Контрольные вопросы и задания |

9.1 Теоретические основы анализа финансовой несостоятельности

Мировой финансово-экономический кризис – это явление, проявившееся в форме снижения основных экономических показателей в большинстве стран мира, в т.ч. в России, и последовавшей в конце того же года глобальной рецессии. Согласно ст. 2 ФЗ «О несостоятельности (банкротстве)», несостоятельность (банкротство) – признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей [9].

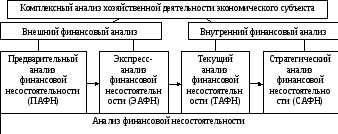

Основной целью анализа хозяйственной деятельности является оценка бизнеса субъекта, его деловой и инвестиционной привлекательности. При проведении анализа финансовой несостоятельности обобщаются внутренние и внешние источники информации в основном из бухгалтерского учета и отчетности. Укажем место анализа финансовой несостоятельности в системе комплексного анализа деятельности экономического субъекта, который включает финансовый анализ (рис. 9.1.).

В зависимости от используемых источников информации он делится на два направления: внешний и внутренний. Финансовый анализ несостоятельности организации необходим не только внешним пользователям информации, но особенно менеджерам субъектов хозяйствования.

Рисунок

9.1 Анализ финансовой несостоятельности

в системе финансового анализа

Рисунок

9.1 Анализ финансовой несостоятельности

в системе финансового анализа

Предварительный анализ финансовой несостоятельности представляет собой оценку состояния объекта при составлении бизнес-плана на срок, в течение которого объект либо восстановит свою платежеспособность, либо утратит ее.

Экспресс- анализ финансовой несостоятельности представляет собой совокупность аналитических процедур, имеющих целью получение быстрой, достаточной оценки финансового неблагополучия и негативной динамики развития экономического субъекта. Представим характеристику текущего анализа финансовой несостоятельности (таблица 9.1).

Таблица 9.1

Характеристика текущего анализа финансовой несостоятельности

|

Анализ |

Содержание |

|

1 |

2 |

|

Цель |

Выявление явных и неявных (внутренних и внешних) факторов финансовой несостоятельности; аналитическое обеспечение плана мероприятий по финансовому оздоровлению должника; осуществление аналитических процедур в процессе контроля выполнения плана финансового оздоровления и внешнего управления должника; обоснование решений по оптимизации финансовой модели экономического субъекта и возможности наращивать его экономический потенциал |

|

Задачи |

Определение причин (выявление и оценка влияния факторов), обоснование решений (планов) и формулирование рекомендаций, контроль выполнения планов и текущий мониторинг. Прогнозирование влияния отдельных факторов, генерирующих угрозу банкротства, их нейтрализация за счет внутреннего потенциала |

|

Информационная база |

Бухгалтерская (финансовая) отчетность, учредительные документы, отраслевая информация, аудиторские заключения, технико-экономическая информация, статистическая информация, маркетинговая информация, прогнозная финансовая информация, интернет |

|

Реализация принципов комплексности и системности |

Системность, взаимоувязка отдельных этапов анализа между собой и вывод результатов анализа по каждому этапу, определение на основе обобщающих показателей, характеризующий процесс финансового оздоровления экономического субъекта |

|

Периодичность |

По мере необходимости и особенно в те периоды, когда наблюдается спад производства, рост затрат, снижение платежеспособности., востребованность ТАФН на всех этапах реализации процедур банкротства

|

|

Субъекты |

Менеджеры, коммерческий директор, кредиторы, собственники, учредители, органы государственного управления, антикризисные управляющие |

|

Методы и процедуры |

Традиционные статистические методы, методы факторного анализа, приемы моделирования, коэффициентный анализ, экономико-математические методы, горизонтальный и вертикальный анализ, трендовый анализ и др. |

Стратегический анализ финансовой несостоятельности предполагает анализ результатов деятельности с целью определения вероятности риска банкротства экономического субъекта по различным моделям, предлагаемым в экономической литературе. Он обеспечивает стратегические решения, функции долгосрочного управления платежеспособностью.

Финансовое положение экономического субъекта характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность финансировать свою деятельность на фиксированный момент времени.

Способность экономического субъекта успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом положении, и наоборот.

Финансовая несостоятельность проявляется на уровне основных блоков управления экономическим субъектом, а именно: в существующей расчетно-платежной системе, в использовании производственных ресурсов, в нерациональной структуре управления, в неэффективном управлении персоналом и финансами, в маркетинге (таблица 9.2).

Таблица 9.2