уч_СЭС

.pdfЗадание 5. На свиноводческой ферме сельскохозяйственного предприятия 1 декабря 2006 года была поставлена на откорм партия подсвинок в количестве 140 голов общим весом 4900 кг. Из этой партии 1 марта было снято с откорма 120 голов при общем съемочном весе 8880 кг.

Определите: 1) средний привес 1 головы за весь период откорма; 2) среднесуточный привес 1 головы за время откорма.

Задание 6. Имеются следующие данные о поголовье, возрасте и удоях коров за лактацию:

Число оте- |

Поголовье коров, тыс. гол. |

Удой за лактацию на 1 |

|||

корову, ц |

|||||

лов коров |

|

|

|||

2005 г. |

2006 г. |

2005 г. |

2006 г. |

||

|

|||||

1-2 |

1,8 |

3,3 |

24 |

27 |

|

3-7 |

1,9 |

2,7 |

27 |

31 |

|

8 и более |

2,6 |

2,4 |

20 |

33 |

|

Определите: 1) индивидуальные индексы молочной продуктивности коров; 2) общие индексы продуктивности переменного, постоянного составов и структурных сдвигов; 3) относительное и абсолютное изменение валового надоя молока в целом, в том числе в результате изменения: а) численность коров, б) структуру поголовья; в) продуктивности коров. Покажите взаимосвязь индексов. Сделайте выводы.

Контрольные вопросы

1. Как рассчитывают средние показатели численности живот-

ных?

2.Каков порядок расчета условного поголовья и когда оно используется?

3.Какие существуют виды продукции животноводства?

4.Как исчисляется продукция выращивания?

5.Как исчисляется и что характеризуют индексы продуктивности переменного, постоянного составов и структурных сдвигов?

6.Какова схема индексного анализа валовой продукции животноводства?

71

ТЕМА 13. СТАТИСТИКА СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Понятие, состав и виды себестоимости продукции

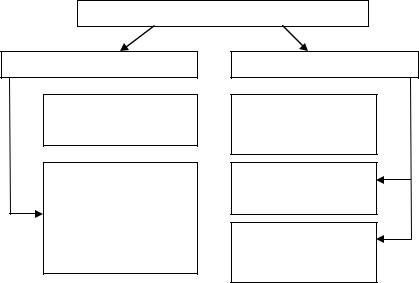

Себестоимость продукции – это выраженные в денежной форме затраты на производство и реализацию продукции. Классификация видов себестоимости представлена на рисунке 9.

Себестоимость

По степени учета затрат

Производственная – это затраты, связанные с производством продукции

Производственная – это затраты, связанные с производством продукции

Полная – это общая сумма затрат, связанных с производством продукции (производственная себестоимость) и расходов по ее реализации (коммерческие расходы)

В зависимости от объекта затрат

Общая – это общая сумма  затрат, приходящихся на производство и реализа-

затрат, приходящихся на производство и реализа-

цию продукции

Индивидуальная – это затраты на производство единицы продукции

Средняя – это затраты на единицу продукции по однородным видам продукции

Рис. 9. Классификация себестоимости

Индивидуальная себестоимость z рассчитывается по следующей формуле:

z = zqq ,

где zq – общая сумма затрат, приходящихся на производство и реали-

зацию продукции;

q – количество произведенной продукции в натуральном выраже-

нии.

Затраты, включаемые в себестоимость продукции, характеризуют сколько и каких ресурсов было использовано на производство и реализацию продукции.

72

На практике используются следующие группировки затрат

(табл. 8).

Таблица 8

Группировки затрат

Группировочный признак |

Характеристика затрат |

|

|

Материальные затраты |

|

По экономическим эле- |

Затраты на оплату труда |

|

Отчисления на социальные нужды |

||

ментам |

Амортизация основных фондов |

|

|

||

|

Прочие затраты |

|

|

Сырье, материалы, покупные изделия и по- |

|

|

луфабрикаты |

|

|

Услуги производственного характера сто- |

|

|

ронних организаций |

|

|

Расходы на оплату труда работников, непо- |

|

По статьям калькуляции |

средственно занятых выпуском продукции |

|

Отчисления на социальные нужды |

||

|

||

|

Расходы по содержанию и эксплуатации ма- |

|

|

шин и оборудования |

|

|

Общепроизводственные расходы |

|

|

Общехозяйственные расходы |

|

|

Коммерческие расходы |

|

По способу отнесения на |

Прямые |

|

себестоимость продукции |

Косвенные |

|

По связи с объемом про- |

Переменные |

|

изводства |

Постоянные |

Индексный метод анализа себестоимости продукции

По отдельным продуктам, работам и услугам рассчитываются индивидуальные индексы себестоимости:

1. Индекс динамики себестоимости: iz = z1 . z0

2. Индекс планового задания по уровню себестоимости:

iпл.зад = zzпл .

0

73

3. Индекс выполнения плана по уровню себестоимости:

iвып.плана = zzфакт . план

По группам однородных продуктов, работ и услуг применяется общий индекс себестоимости переменного состава:

Iпер.сост. = ∑∑zq1q1 : ∑∑zq0q0 .

1 0

Величина средней себестоимости зависит от двух факторов: а) изменения себестоимости единицы продукции:

Iпост.сост. = ∑∑zz1qq1 ;

0 1

б) изменения структуры себестоимости:

Iстр.сдв. = ∑∑zq0q1 : ∑∑zq0q0 .

1 0

Взаимосвязь общих индексов: Ιпер.сост. =Ιпост.сост. Ιстр.сдв. .

По группам разнородных продуктов, работ и услуг применяется средний гармонический индекс себестоимости:

IZ = ∑z1q1 .

∑ iz

Разность между числителем и знаменателем данного индекса характеризует размер экономии (-) или перерасхода (+) затрат за счет изменения себестоимости продукции.

Изменение общих затрат на производство и реализацию продукции определяется при помощи общего индекса и абсолютного прироста затрат:

Izq = |

∑z1q1 |

, |

∆zq = ∑z1q1 −∑z0q0. |

|

∑z0q0 |

||||

|

|

|

На объем общих затрат на производство и реализацию продукции влияют два фактора:

а) изменение себестоимости единицы продукции:

Iz = |

∑z1q1 |

, |

∆zq( z ) = ∑z1q1 −∑z0q1; |

|

∑z0q1 |

||||

|

|

|

||

|

|

|

74 |

б) изменение объема производства продукции:

Iq = |

∑z0q1 |

, |

∆zq( q ) = ∑z0q1 −∑z0q0. |

|

∑z0q0 |

||||

|

|

|

||

Взаимосвязь показателей: |

Izq = Iq Iz , ∆zq = ∆zq( q ) +∆zq( z ). |

|||

Задания для практических занятий и самостоятельной работы

Задание 1. По одной организации имеются следующие данные:

|

Объем производства про- |

Затраты на производство |

||||

Виды |

дукции, ед. |

|

продукции, тыс. руб. |

|||

продукции |

базисный |

отчетный год |

базисный |

отчетный год |

||

|

год |

|

|

год |

|

|

|

план |

факт |

план |

факт |

||

А |

2000 |

2200 |

2800 |

155 |

161 |

196 |

Б |

300 |

350 |

400 |

55 |

55 |

56 |

Определите по каждому виды продукции: 1) плановую и фактическую себестоимость единицы продукции; 2) индекс динамики себестоимости; 3) индекс планового задания по себестоимости; 4) индекс выполнения плана по себестоимости. Сделайте выводы.

Задание 2. Себестоимость единицы продукции снижена в отчетном году по сравнению с предыдущим годом на 3,1%, известно также, что запланированная на отчетный год себестоимость единицы продукции была на 0,8% выше, чем фактически достигнутая.

Определите предусмотренное планом снижение себестоимости единицы продукции на отчетный год.

Задание 3. Имеются следующие данные за месяц:

Виды про- |

Произведено продукции, кг |

Себестоимость единицы |

|||

продукции, руб. |

|||||

дукции |

|

|

|||

базисный год |

отчетный год |

базисный год |

отчетный год |

||

|

|||||

А |

92 |

98 |

134 |

141 |

|

Б |

58 |

77 |

115 |

131 |

|

Определите: 1) общий индекс себестоимости продукции переменного состава; 2) общий индекс себестоимости постоянного состава; 3) общий индекс себестоимости структурных сдвигов. Покажите взаимосвязь исчисленных индексов. Сделайте выводы.

75

Задание 4. Изменение себестоимости отдельных продуктов в отчетном периоде по сравнению с базисным и общие затраты на производство и реализацию продукции по одной сельскохозяйственной организации характеризуются следующими данными:

Виды |

Общие затраты на про- |

Изменение себестоимости |

изводство продукции в |

единицы продукции в отчет- |

|

продукции |

отчетном периоде, |

ном периоде по сравнению с |

|

тыс. руб. |

базисным, % |

|

|

|

Горох |

4,5 |

-8,5 |

|

|

|

Картофель |

17,8 |

0,2 |

|

|

|

Определите: 1) средний гармонический индекс себестоимости продукции; 2) сумму экономии (перерасхода) от изменения себестоимости продукции в отчетном периоде по сравнению с базисным.

Задание 5. Имеются следующие данные о производстве продук-

ции:

Показатели |

Базисный год |

Отчетный год |

|

|

|

|

|

Общая сумма затрат на производство, |

221 |

347 |

|

тыс. руб. |

|||

|

|

||

Объем производства продукции, ц |

1312 |

1950 |

|

|

|

|

Определите: 1) себестоимость единицы продукции в базисном и отчетном году; 2) абсолютное и относительное изменение затрат – всего, и в том числе за счет изменения: а) себестоимость единицы продукции; б) количество произведенной продукции. Покажите взаимосвязь показателей. Сделайте выводы.

Задание 6. По одному из фермерских хозяйств валовой сбор пшеницы в отчетном году по сравнению с базисным снизился на 5%, а общие затраты на ее производство возросли на 2%.

Определите, как изменилась себестоимость производства пшеницы.

76

Задание 7. Имеются следующие данные по производству карто-

феля:

Показатели |

Базисный год |

Отчетный год |

Посевная площадь, га |

170 |

196 |

Валовой сбор, ц |

30940 |

39200 |

Затраты на производство, тыс. руб. |

9900 |

14778 |

Определите: 1) уровень и динамику затрат на 1 га посевной площади; 2) уровень и динамику себестоимости 1 ц картофеля; 3) абсолютное изменение затрат на производство – всего, в том числе за счет изменения себестоимости 1 ц картофеля. Сделайте выводы.

Контрольные вопросы

1.Что понимают под себестоимостью продукции?

2.Перечислите основные виды себестоимости продукции.

3.По каким признакам группируются затраты на производство продукции?

4.Какие факторы и как они влияют на изменение средней себестоимости продукции?

5.Какие показатели используются для анализа изменения общих затрат на производство продукции?

ТЕМА 14. СТАТИСТИКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Понятие и виды прибыли

Финансовый результат (прибыль или убыток) является аб-

солютным показателем эффективности деятельности организации. На практике используется система показателей финансовых результатов, схема формирования которых представлена на рисунке 10.

Показатели финансовых результатов существенно различаются по величине, экономическому содержанию и функциональному назначению. Базой для всех расчетов служит прибыль до налогообложения, наибольшую часть которой составляет прибыль от продаж, поэтому при анализе основное внимание уделяется именно этому показателю.

77

Прибыль (убыток)

|

|

|

|

Валовая прибыль (убыток) |

|

ВП = В – НДС – С |

|

|

|

|

|

(ВП) |

В – выручка от продажи продукции, |

||

|

НДС – налог на добавленную стоимость, |

||

|

С – производственная себестоимость |

||

|

проданной продукции |

||

|

|

|

|

Прибыль (убыток) |

|

ПП = ВП – КР – |

|

|

|

|

|

от продаж (ПП) |

КР – коммерческие расходы, |

||

|

УР – управленческие расходы |

||

|

|

|

|

|

|

|

|

Прибыль (убыток) |

|

ПН = ПП – ПОД – ПВД |

|

|

|

|

|

|

|

|

|

до налогообложения |

ПОД – сальдо доходов и расходов от |

||

(ПН) |

операционной деятельности, |

||

|

ПВД – сальдо доходов и расходов от |

||

|

внереализационной деятельности |

||

|

|

|

|

Прибыль (убыток) от |

|

ПО = ПН – Н |

|

обычной деятельности |

|

|

|

|

|

|

|

(ПО) |

Н – налог на прибыль и другие обя- |

||

|

зательные платежи из прибыли |

||

|

|

|

|

|

|

|

|

Чистая прибыль (убыток) |

|

ЧП = ПО – ЧДР |

|

|

|

|

|

|

|

|

|

(ЧП) |

ЧДР – сальдо чрезвычайных |

||

|

доходов и расходов |

||

|

|

|

|

Рис. 10. Схема формирования показателей финансовых результатов деятельности организации

78

Факторный анализ прибыли от продаж

Общее изменение прибыли (убытка) от продаж определяется по формуле:

∆ПП =∑q1( p1 − z1 )−∑q0( p0 − z0 ),

где р – цена продажи единицы продукции; z – себестоимость единицы продукции;

q – объем проданной продукции.

Изменение прибыли (убытка) от продаж в целом по организации зависит от следующих факторов:

1)роста или снижения цен на проданную продукцию:

∆ППр = ∑p1q1 −∑p0q1;

2)роста или снижения себестоимости проданной продукции:

∆ППz = ∑z1q1 −∑z0q1;

3)изменения объема и структуры проданной продукции:

∆ППq =∑(q1 −q0 ) ( p0 − z0 ).

Взаимосвязь между абсолютными приростами следующая:

∆ПП = ∆ППр + ∆ППz + ∆ППq .

Понятие и показатели рентабельности

Рентабельность является относительным показателем эффективности деятельности организации. На практике наиболее часто используются следующие показатели рентабельности (табл. 9).

Таблица 9

Показатели рентабельности

Наименование |

Формула расчета |

Пояснения |

||||||

показателя |

||||||||

|

|

|

|

|

|

|

||

1 |

|

2 |

|

3 |

|

|||

Рентабельность основ- |

R = |

ПП |

100% |

Показывает прибыль от про- |

||||

ной деятельности |

дажи на 1 рубль затрат |

|||||||

|

С |

|

||||||

|

|

|

|

|

||||

Окупаемость затрат |

ОЗ = В |

|

Показывает часть |

затрат, |

||||

(рассчитывается в слу- |

100% |

покрывающуюся |

выручкой |

|||||

чае получения убытка от |

|

|

С |

|

|

от продажи |

|

|

продаж) |

|

|

|

|

|

|

|

|

Рентабельность |

R = |

ПП |

100% |

Показывает прибыль от про- |

||||

продаж |

дажи на 1 рубль выручки |

|||||||

|

В |

|

||||||

|

|

|

|

|

||||

79

|

|

|

|

|

|

|

|

Окончание табл. 9 |

|

1 |

|

|

2 |

|

3 |

||||

Рентабельность произ- |

R = |

|

ПН 100% , |

Показывает прибыль до на- |

|||||

водственных активов |

|

логообложения 1 рубль |

|||||||

|

|

|

|||||||

|

|

ПФ |

|

||||||

|

|

|

|

стоимости производственных |

|||||

|

|

|

|

|

|

|

|

||

|

где ПФ – среднего- |

||||||||

|

активов |

||||||||

|

довая |

стоимость |

про- |

|

|||||

|

изводственных |

акти- |

|

||||||

|

вов (основные фонды, |

|

|||||||

|

нематериальные акти- |

|

|||||||

|

вы, |

|

материальные |

|

|||||

|

оборотные средства) |

|

|||||||

Индексный метод анализа рентабельности

Относительное изменение среднего уровня рентабельности основной деятельности характеризуется системой общих индексов

(табл. 10).

Таблица 10 Индексы рентабельности переменного состава, постоянного состава

и структурных сдвигов

Наименование |

Способ расчета |

|

|

Пояснения |

||||||||

индекса |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Индекс |

рента- |

Iпер.сост = |

|

Σ R1 С1 |

: |

Σ R0 С0 |

|

Показывает |

изменение |

|||

|

Σ С1 |

Σ С0 |

||||||||||

бельности |

пере- |

|

|

|

||||||||

менного состава |

Iпер.сост. |

|

= Iпост.сост. Iстр.сдв. |

средней рентабельности |

||||||||

|

|

|

||||||||||

Индекс |

рента- |

|

|

|

|

|

|

|

|

|

Показывает |

изменение |

Iпост.сост = |

Σ R1 C1 |

|

|

|

средней рентабельности за |

|||||||

бельности |

посто- |

|

|

|

счет изменения рентабель- |

|||||||

Σ R C |

|

|

||||||||||

янного состава |

|

|

|

|

|

ности отдельных видов |

||||||

|

|

|

|

0 |

1 |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

продукции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Индекс |

рента- |

Iстр.сдв. = |

Σ R0 С1 |

: Σ R0 С0 |

Показывает |

изменение |

||||||

бельности |

струк- |

средней рентабельности за |

||||||||||

турных сдвигов |

|

|

Σ С |

|

Σ С |

0 |

|

счет структурных сдвигов |

||||

|

1 |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

80