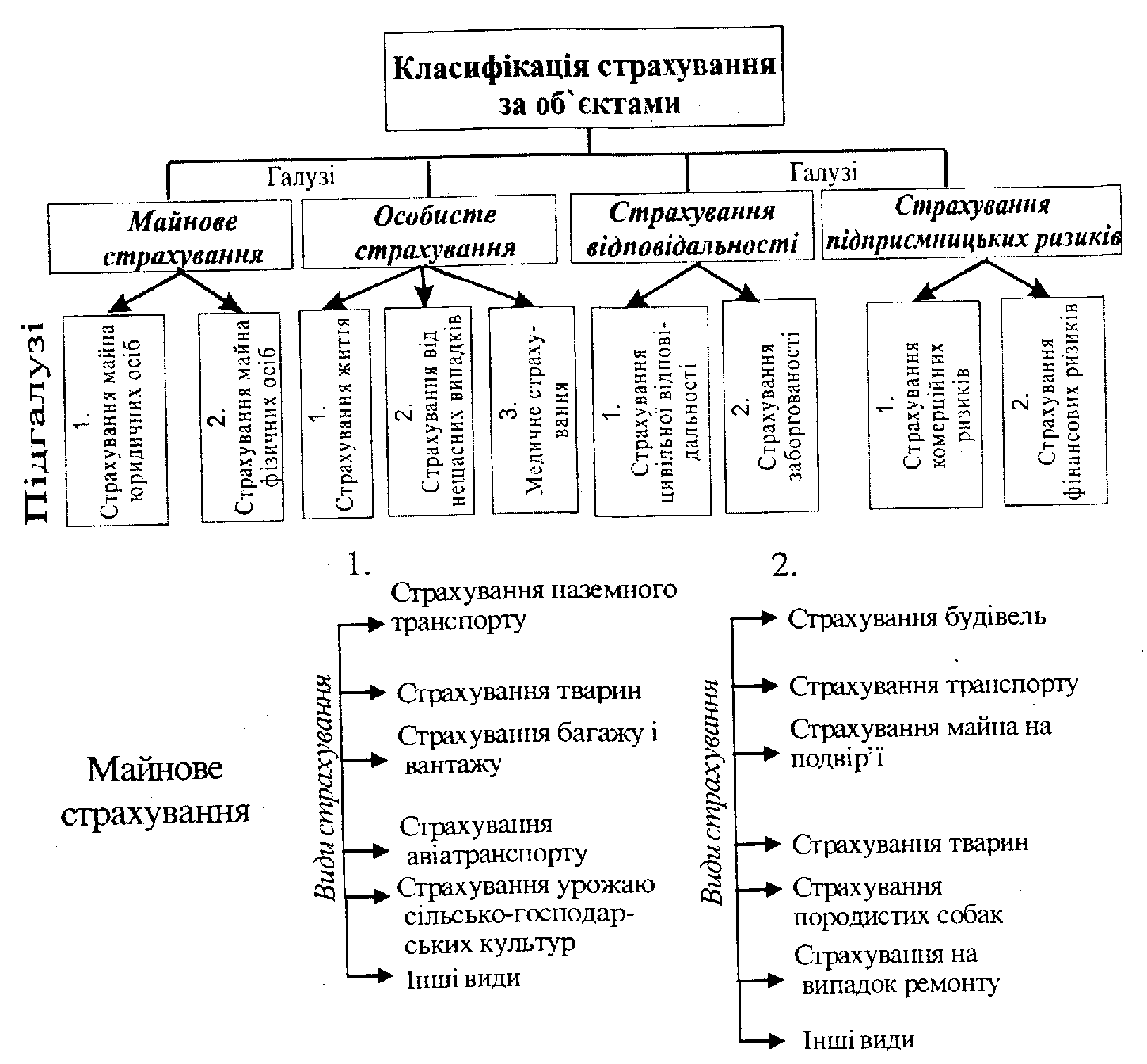

2. Класифікація страхування за об'єктами

Об'єкт страхування є головним фактором, від якого залежить характер та основні умови договору страхування. Вона передбачає виділення галузей, підга-лузей і видів страхування. Вища ланка - галузь; середня - підгалузь; нижча - вид страхування: При цьому всі ланки охоплюють обов'язкову і добровільну форму проведення страхування. В основі розподілу страхування на галузі лежать принципові розходження у визначенні об'єкта страхування. Відповідно до цього критерію всю сукупність страхових відносин поділяють на 4 галузі: майнове страхування; особисте страхування; страхування відповідальності; страхування підприємницьких ризиків. Для конкретизації страхових інтересів окремих учасників страхування проводиться виділення з галузей окремих підгалузей і видів страхування. Враховуючи все це класифікація страхування за об'єктами має такий вигляд:

Розглянута класифікація покладена в основу розробки всіх видів страхових послуг, що їх пропонують вітчизняні страховики. На її основі будуються організаційна структура страховика, а також вся страхова справа в Україні. Об'єкт страхування є вирішальним чинником, від якого залежить характер договору страхування та його істотні умови -страхова сума, перелік страхових випадків, страхова премія, термін дії договору страхування тощо.

3. Форми проведення страхування. Порівняльна характеристика обов'язкового і добровільного страхування

Форми страхування - порядок організації страхування на засадах добровільності або обов'язковості.

Обов'язкове страхування встановлюється законами України шляхом внесення змін у Закон України "Про страхування" і грунтується на принципах обов'язковості як для страхувальника, так і для страховика. Поширюється на випадки, коли відшкодування збитку зачіпає інтереси не тільки конкретної особи, але і суспільні. При проведенні обов'язкового страхування відповідно до законодавства страховик зобов'язаний застрахувати відповідні об'єкти, а страхувальники - вносити належні страхові платежі.

Для здійснення обов'язкового страхування Кабінет Міністрів України встановлює порядок і правила його проведення, форми типового договору, особливі умови ліцензування, максимальні розміри страхових сум, тарифи та методику актуарних розрахунків.

Право на здійснення обов'язкових видів страхування може отримати будь-який страховик відповідно до ліцензії.

Для обов'язкового страхування характерно:

А) страхові відносини виникають на основі закону, який встановлює: перелік об'єктів, що підлягають обоє 'язковому страхуванню; обсяг страхової відповідальності; врівень або норми страхового забезпечення; порядок визначення тарифних ставок або середні розміри цих ставок; періодичність внесення страхових платежів; основні права страховиків і страхувальників.

Б) Суцільне охоплення обов'язковим страхуванням об'єктів, визначених у законі. Автоматичність поширення обов'язкового страхування на об'єкти, зазначені в законі. Страхувальник має обов'язково застрахувати передбачений законодавством об'єкт, а страховик не може відмовити йому в цьому.

В) Дія обов'язкового страхування відбувається незалежно від внесення страхових платежів. У випадках, коли страховик не сплатив належні страхові внески, вони стягуються в судовому порядку.

Г) Безстроковість обов'язкового страхування. Воно діє протягом усього періоду, поки страхувальник користується застрахованим об'єктом (майном) або виконує певні обов'язки. При переході майна до іншого страхувальника страхування не припиняється. Воно втрачає силу тільки при загибелі застрахованого мацна або припинення виконання обов'язків.

Д) Нормування страхового забезпечення з обов'язкового страхування. З метою спрощення страхової оцінки і порядку виплати страхового відшкодування встановлюються норми страхового забезпечення у відсотках від страхової суми або в грошових одиницях на один об'єкт.

Добровільна форма страхування побудована на дотриманні таких принципів:

А) Добровільне страхування діє здебільшого на добровільних засадах. За ним страхові відносини оформляються договором страхування, який укладається відповідно до правил страхування. Правила страхування розробляються страховиком самостійно для кожного виду страхування. В них визначаються загальні умови і порядок здійснення конкретним страховиком окремих видів страхування.

Б) Добровільна участь у страхуванні повною мірою характерна тільки для страхувальників. Страховик не має права відмовлятися від страхування об'єкта, якщо волевиявлення страхувальника не суперечить умовам страхування. Даний принцип гарантує видачу договору страхування на першу (навіть усну) вимогу страхувальника.

В) Вибіркове охоплення добровільним страхуванням пов'язане із тим, що не всі страхувальники виявляють бажання в ньому брати участь. Крім того, за умовами страхування діють обмеження для укладення договорів.

Г) Добровільне страхування завжди обмежено терміном страхування. При цьому початок і закінчення терміну оговорюється в договорі. Безперервність добровільного страхування можна забезпечити тільки шляхом повторного переукладання договорів на новий термін.

Д) Добровільне страхування діє тільки при сплаті разового або періодичних страхових внесків. Несплата чергового внеску за добровільним страхуванням спричиняє за собою припинення дії договору.

Г) Страхове забезпечення з добровільного страхування залежить від бажання страхувальника. По майновому страхуванню страхувальник може визначити розмір страхової суми в межах страхової оцінки майна. По особистому страхуванню страхова сума за договором встановлюється за домовленістю.

У табл. 1. наведено узагальнену порівняльну характеристику обов'язкового та добровільного страхування.

Зазначимо, що окремі види страхування можуть проводитись як в обов'язковій, так і в добровільній формах.

Порівняльна характеристика страхування

|

Обов'язкове |

Добровільне |

|

1. Встановлюється законом або витікає із міжнародних угод та договорів. |

1 . Встановлюється на договірних засадах за згодою страховика і страхувальника. |

|

2. Суцільне охоплення об'єктів страхування, зазначених у законі. |

2. Вибіркове охоплення об'єктів страхування. |

|

3. Безстроковість дії страхування. |

3. Термін страхування обмежується в часі відповідно до договору. |

|

4. Автоматичність дії страхування. |

4. Діє лише на основі заяви страхувальника (усної або письмової). |

|

5. Діє незалежно від сплати страхових платежів. |

5. Діє тільки при внесенні страхових платежів. |

|

6. Нормоване страхове забезпечення. |

6. Ненормоване страхове забезпечення (за згодою сторін). |